Perbedaan Antara Penghasilan Total Kotor (GTI) dan Total Pendapatan (TI)

- 3495

- 527

- Herbert Konopelski

Sebagian besar orang tidak tahu tentang pendapatan di mana pajak dipungut dan karena mereka menghadapi masalah dalam memastikan penghasilan kena pajak mereka dan mengajukan pengembalian mereka. Sesuai Undang -Undang Pajak Penghasilan, seseorang dapat memperoleh penghasilan dari berbagai sumber dan sumber -sumber ini, dikategorikan sebagai kepala pendapatan. Dalam konteks pajak penghasilan, ketentuan pendapatan total bruto dan total pendapatan sering digunakan, di mana Penghasilan Total Kotor adalah agregat pendapatan yang dihitung di bawah lima kepala.

Sebagian besar orang tidak tahu tentang pendapatan di mana pajak dipungut dan karena mereka menghadapi masalah dalam memastikan penghasilan kena pajak mereka dan mengajukan pengembalian mereka. Sesuai Undang -Undang Pajak Penghasilan, seseorang dapat memperoleh penghasilan dari berbagai sumber dan sumber -sumber ini, dikategorikan sebagai kepala pendapatan. Dalam konteks pajak penghasilan, ketentuan pendapatan total bruto dan total pendapatan sering digunakan, di mana Penghasilan Total Kotor adalah agregat pendapatan yang dihitung di bawah lima kepala.

Di samping itu, jumlah pemasukan adalah pendapatan di mana pajak penghasilan akan dipungut dihitung. Dalam artikel ini, kita akan berbicara tentang perbedaan antara pendapatan total bruto dan total pendapatan, bersama dengan langkah demi langkah proses perhitungan pajak penghasilan.

Konten: Total Penghasilan Total (GTI) vs Total Pendapatan (TI)

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Penghasilan Total Kotor (GTI) | Total pendapatan (TI) |

|---|---|---|

| Arti | Penghasilan total bruto adalah pendapatan agregat seseorang, tiba setelah menambah pendapatan dari semua lima sumber. | Total pendapatan mengacu pada pendapatan penilai di mana kewajiban pajak dihitung. |

| Pengurangan | Penghasilan sebelum membuat pengurangan di bawah Bab VI-A | Penghasilan setelah membuat pengurangan di bawah Bab VI-A |

| Pajak | Pajak tidak dipungut atas pendapatan ini. | Pajak dipungut atas pendapatan ini. |

Definisi Penghasilan Total Kotor (GTI)

Total pendapatan total atau GTI mengacu pada jumlah pendapatan yang dihitung di bawah setiap kepala pendapatan, i.e. Gaji, rumah properti, bisnis atau profesi, capital gain dan sumber lainnya, setelah Anda menyediakan clubbing pendapatan dan berangkat dan meneruskan kerugian. Langkah -langkah untuk menghitung pendapatan total bruto diberikan sebagai di bawah:

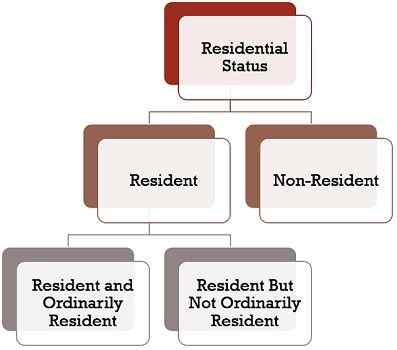

- Identifikasi status perumahan: Status perumahan seseorang memainkan peran penting dalam memastikan pendapatan yang harus dimasukkan dalam penghasilan kena pajak orang tersebut.

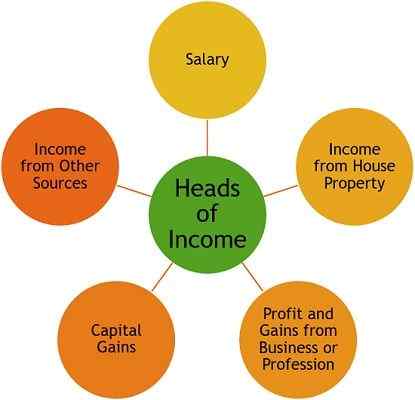

- Klasifikasi pendapatan: Sesuai Undang -Undang Pajak Penghasilan, pendapatan dikategorikan di bawah lima kepala pendapatan, yang mencakup hampir semua jenis sumber yang melaluinya seseorang dapat menerima pendapatan. Ini adalah:

- Gaji: Seperti namanya, ia memperhitungkan semua tanda terima dan persquisit dari majikan, termasuk pensiun

- Penghasilan dari properti rumah: Ini mencakup pendapatan sewa.

- Keuntungan dan keuntungan dari bisnis atau profesi: Ini termasuk keuntungan yang dihasilkan dari menjalankan bisnis atau tanda terima dari profesi.

- Capital Gain: Keuntungan atas transfer properti bergerak dan tidak bergerak.

- Penghasilan dari sumber lain: Semua pendapatan yang tidak tercakup dalam kepala di atas dibawa ke kategori ini, seperti pendapatan bunga, royalti, menang dari lotere/teka -teki silang, dll.

- Perhitungan pendapatan di bawah setiap kepala: Penghasilan harus dihitung sesuai aturan kepala pendapatan tertentu, di mana sumbernya dicakup. Ada beberapa pendapatan spesifik yang sepenuhnya dibebaskan dari pajak dan pendapatan tersebut tidak ditambahkan dalam total pendapatan bruto seperti pendapatan dari pertanian. Seiring dengan itu, pendapatan tertentu dibebaskan dari pajak hingga batas tertentu.Selanjutnya, ada pengurangan dan tunjangan tertentu yang ditentukan di bawah setiap kepala pendapatan, yang harus diperhitungkan sebelum tiba di laba bersih.

- Clubbing pendapatan: Untuk mencegah penghindaran pajak, aturan yang terkait dengan clubbing pendapatan diterapkan, di mana pendapatan yang diperoleh pasangan atau anak kecil termasuk dalam pendapatan penilai.

- Set-off atau bawa dan berangkat dari kerugian: Mungkin ada berbagai sumber pendapatan di bawah kepala yang sama, di mana penilai dapat menerima laba dari satu sumber dan menimbulkan kerugian dari yang lain. Maka, kerugian dari satu bisnis berangkat dari keuntungan dari sumber lain, di bawah kepala yang sama. Dengan cara yang sama, ada ketentuan tertentu mengenai penyesuaian kerugian antar kepala di mana kerugian dari satu kepala disesuaikan dari kehilangan kepala lain.

- Perhitungan pendapatan total kotor: Di akhir proses, angka akhir pendapatan atau kerugian di bawah setiap kepala dihitung, setelah melakukan pengurangan dan penyesuaian penting lainnya, dan menyediakan clubbing pendapatan dan set-off dan meneruskan kerugian.

Definisi Penghasilan Total (TI)

Total pendapatan atau TI adalah bahwa pendapatan dari penilai di mana kewajiban pajak dihitung. Untuk sampai pada total pendapatan penilai, seseorang harus menghitung pendapatan total bruto yang dinilai (langkah -langkah sudah disebutkan di atas). Selain itu, langkah-langkah di bawah ini diikuti:

- Pengurangan dari total pendapatan kotor: Setelah perhitungan pendapatan total bruto dari penilai, ada pengurangan tertentu yang diizinkan dari total pendapatan bruto. Di sini, harus dicatat bahwa pengurangan tersedia oleh para penilai yang hanya pendapatan total yang menunjukkan angka positif. Selanjutnya, ada ketentuan tertentu tentang pengurangan yang harus dipertimbangkan sambil mengizinkannya. Sekarang, pengurangan dibagi menjadi tiga jenis:

- Pengurangan tentang investasi yang dilakukan, seperti premi asuransi jiwa yang dibayarkan, premi asuransi kesehatan yang dibayarkan, kontribusi untuk dana penghargaan atau dana pensiun, kontribusi untuk partai politik dan sebagainya.

- Pengurangan tentang pendapatan tertentu seperti pendapatan masyarakat koperasi, pendapatan royalti dari penulis buku -buku tertentu (tidak termasuk buku teks), royalti tentang paten, laba perusahaan yang terlibat dalam pengembangan infrastruktur, laba perusahaan yang terlibat dalam pengembangan zona ekonomi khusus khusus.

- Pengurangan lainnya

- Perhitungan Total Pendapatan: Setelah semua pengurangan yang relevan diklaim, dari GTI, jumlah yang tersisa adalah total pendapatan, yang perlu dibulatkan ke Rs. 10.

- Biaya tambahan/rabat dan cess: Setelah Anda sampai pada total pendapatan penilai, tarif pajak yang berlaku sesuai aturan Undang -Undang Pajak Penghasilan diterapkan, sehingga dapat menentukan kewajiban pajak penghasilan. Selanjutnya, biaya tambahan ditambahkan dan rabat apa pun dikurangi dari kewajiban pajak penghasilan (jika berlaku). Bersamaan dengan itu, pendidikan dan pendidikan menengah dan cess pendidikan menengah yang lebih tinggi (jika berlaku) ditambahkan ke pajak penghasilan, dengan tarif yang berlaku.

- Pajak muka dan TDS: Setelah menentukan kewajiban pajak aktual dari penilai untuk tahun ini, pajak uang muka yang dibayarkan, atau pajak yang dikurangi pada sumbernya, kemudian disesuaikan, untuk sampai pada pajak bersih yang dibayarkan atau dapat dikembalikan, yang sekali lagi dibulatkan ke Rs terdekat. 10.

Perbedaan utama antara pendapatan total bruto dan total pendapatan

Perbedaan antara pendapatan total bruto dan total pendapatan dapat ditarik dengan jelas dengan alasan berikut:

- Total pendapatan total berarti pendapatan keseluruhan dari penilai yang dihitung di bawah setiap kepala sesuai aturan Undang -Undang Pajak Penghasilan dan setelah memberikan efek pada ketentuan clubbing dan berangkat dari kerugian. Di sisi lain, total pendapatan mengacu pada pendapatan penilai di mana kewajiban pajak ditentukan.

- Penghasilan total bruto, seperti namanya, adalah pendapatan sebelum mengizinkan pengurangan sesuai bagian 80c hingga 80u. Terhadap, total pendapatan adalah pendapatan yang tiba setelah melakukan pengurangan.

- Pajak dipungut berdasarkan total pendapatan, dan bukan atas pendapatan total bruto dari penilai.

Kesimpulan

Dengan diskusi di atas, satu hal harus jelas bagi Anda bahwa pajak selalu berlaku pada total pendapatan penilai, dihitung dengan proses langkah demi langkah, di mana pertama -tama pendapatan total kotor ditentukan dan setelah itu pengurangan dilakukan untuk mencapai mencapai Angka Penghasilan Total. Jadi, kita bisa mengatakan itu: Ti = gTi - pengurangan.

- « Perbedaan antara laporan arus kas dan laporan aliran dana

- Perbedaan antara tahun sebelumnya dan tahun penilaian »