Perbedaan antara laporan arus kas dan laporan aliran dana

- 4460

- 1319

- Isaac Veum DDS

Itu Laporan arus kas menunjukkan perubahan posisi tunai (arus masuk dan arus keluar) dari suatu perusahaan. Ini adalah pernyataan rekonsiliasi analitik yang menjelaskan alasan perbedaan antara pembukaan dan penutupan saldo kas selama suatu periode. Di sisi lain, Pernyataan aliran dana adalah pernyataan yang menunjukkan naik turunnya posisi keuangan atau perubahan modal kerja entitas antara dua tahun keuangan.

Itu Laporan arus kas menunjukkan perubahan posisi tunai (arus masuk dan arus keluar) dari suatu perusahaan. Ini adalah pernyataan rekonsiliasi analitik yang menjelaskan alasan perbedaan antara pembukaan dan penutupan saldo kas selama suatu periode. Di sisi lain, Pernyataan aliran dana adalah pernyataan yang menunjukkan naik turunnya posisi keuangan atau perubahan modal kerja entitas antara dua tahun keuangan.

Sementara laporan arus kas berkaitan dengan arus kas aktual atau nosional, laporan aliran dana berurusan dengan uang tunai serta semua barang lainnya yang merupakan modal kerja. Dengan cara ini, analisis arus kas membantu dalam menentukan efisiensi penghasil kas entitas. Sebaliknya, analisis aliran dana membantu dalam memastikan efisiensi perusahaan dalam memanfaatkan modal kerja.

Di bagian ini, kita akan membahas perbedaan antara laporan arus kas dan laporan dana, menggunakan format dan contohnya.

Konten: Laporan Arus Kas vs Dana

- Grafik perbandingan

- Apa itu Laporan Arus Kas?

- Format Laporan Arus Kas - Metode Tidak Langsung

- Format Laporan Arus Kas - Metode Langsung

- Apa pernyataan aliran dana?

- Format pernyataan aliran dana

- Format Pernyataan Perubahan Modal Kerja

- Format dana dari operasi

- Perbedaan utama

- Contoh

- Poin untuk diingat

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Laporan arus kas | Pernyataan aliran dana |

|---|---|---|

| Arti | Laporan Arus Kas adalah Laporan Penerimaan Tunai yang Diringkari dan Pembayaran Kas perusahaan antara dua periode keuangan. | Laporan Aliran Dana adalah alat keuangan, yang dirancang untuk menganalisis perubahan posisi keuangan perusahaan, membandingkan dua tahun keuangan. |

| Dasar akuntansi | Dasar Tunai Akuntansi | Dasar Akuntansi Akrual |

| Mengungkapkan | Aliran masuk dan arus keluar uang | Sumber dan aplikasi dana |

| Alat untuk | Analisis Keuangan Jangka Pendek | Analisis Keuangan Jangka Panjang |

| Objektif | Untuk menjelaskan pergerakan uang tunai di tengah dua poin waktu. | Untuk menjelaskan penyebab perubahan item neraca, saya.e. aset dan kewajiban antara dua tahun keuangan. |

| Saldo awal | Saldo pembukaan hadir | Tidak ada saldo pembukaan |

| Perbedaan sisi | Menunjukkan saldo penutupan uang tunai | Menunjukkan peningkatan atau penurunan modal kerja |

| Bagian dari laporan keuangan | Ya | TIDAK |

Apa itu Laporan Arus Kas?

Laporan arus kas menyiratkan pernyataan yang berisi arus kas masuk dan arus keluar perusahaan selama periode waktu tertentu. Untuk menyiapkan laporan arus kas, laporan keuangan dari dua tahun keuangan yang berbeda diperlukan.

Memahami arus kas

Istilah 'arus kas' adalah kombinasi dari dua kata 'tunai' dan 'aliran' di mana kata -kata tunai mengacu pada saldo kas di tangan dan di bank, sedangkan aliran menyiratkan pergerakan uang tunai masuk dan keluar dari organisasi, yang mana dapat ditingkatkan atau berkurang. Ini berurusan dengan barang -barang yang melibatkan transaksi tunai. Dengan demikian, ini menunjukkan perubahan dalam status tunai perusahaan, baik itu terkait dengan tanda terima, pembayaran, atau pencairan.

Laporan arus kas melaporkan Arus kas bersih. Arus kas bersih adalah perbedaan antara arus kas masuk dan arus kas keluar, dari setiap kegiatan masalah bisnis. Ketika ada perubahan posisi tunai yang mengakibatkan peningkatan uang tunai, itu disebut aliran uang tunai, sedangkan ketika ada perubahan posisi tunai yang mengarah ke penurunan posisi tunai, disebut arus keluar uang tunai. Itu melibatkan rekonsiliasi pembukaan dan penutupan saldo kas.

Pengambilan keputusan ekonomi oleh investor didasarkan pada analisis kemampuan perusahaan untuk menghasilkan uang tunai dan setara kas, serta waktu dan kepastian generasi.

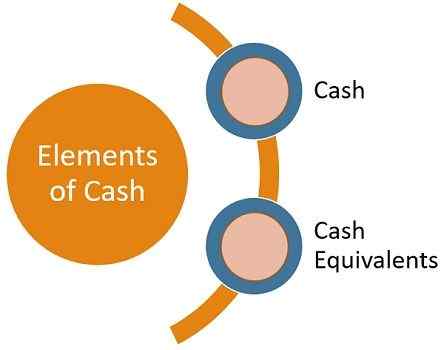

Elemen uang tunai

Sesuai standar akuntansi - 3:

- Uang tunai: Uang tunai dan setoran permintaan dengan bank. Contoh: Tunai di tangan dan uang tunai di bank

- Setara tunai: Investasi sangat likuid jangka pendek mudah dikonversi menjadi uang tunai. Efek dengan periode jatuh tempo yang singkat, biasanya kurang dari atau sama dengan tiga bulan sejak tanggal akuisisi. Contoh: Tagihan Treasury, surat komersial, tagihan komersial, sertifikat deposito, uang hubungi, dll.

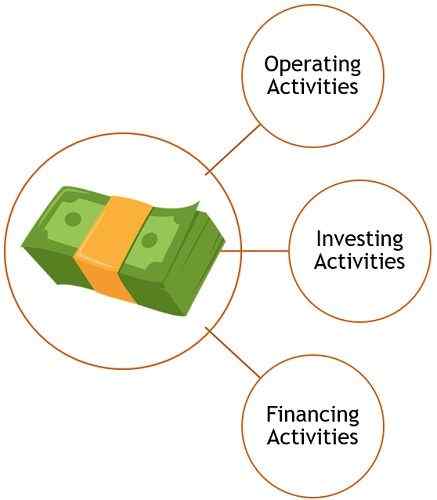

Klasifikasi kegiatan arus kas

- Kegiatan operasi: Kegiatan operasi adalah kegiatan penghasilan pendapatan utama perusahaan. Ini menunjukkan sejauh mana operasi bisnis reguler perusahaan telah menghasilkan arus kas yang cukup untuk mempertahankan efisiensi operasi, membayar dividen kepada pemegang saham, membayar pinjaman, berinvestasi dalam memperoleh aset, dll.

- Kegiatan investasi: Kegiatan semacam itu melibatkan akuisisi dan penjualan aset jangka panjang dan investasi lainnya, yang tidak tercakup dalam setara tunai. Ini menunjukkan sejauh mana perusahaan telah menghabiskan uang untuk memperoleh sumber daya yang dimaksudkan untuk menghasilkan pendapatan dan arus kas di masa depan.

- Kegiatan pembiayaan: Kegiatan yang menyebabkan ukuran dan komposisi modal pemilik dan pinjaman perusahaan untuk berubah adalah kegiatan pembiayaan. Ini memastikan klaim pemegang saham tentang arus kas masa depan perusahaan.

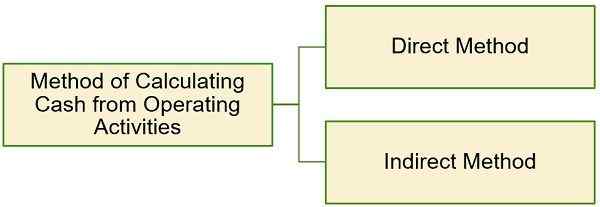

Perhitungan uang tunai dari kegiatan operasi

Ada dua metode untuk menghitung uang tunai dari kegiatan operasi:

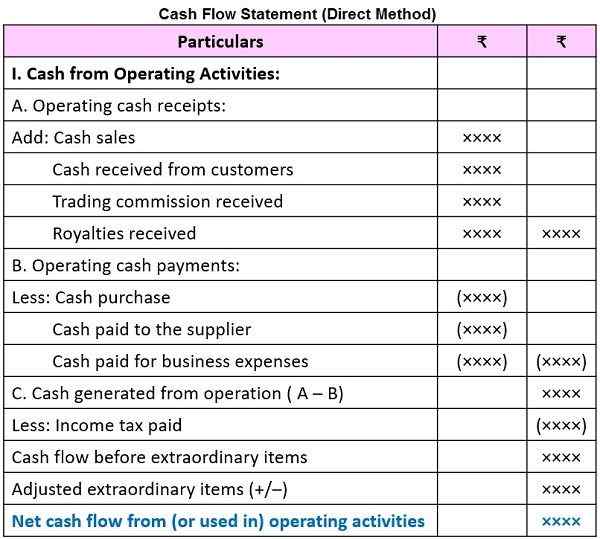

- Metode langsung: Dalam metode ini, penerimaan tunai kotor dan pembayaran tunai kotor dipertimbangkan, yang tersedia melalui catatan akuntansi.

- Metode tidak langsung: Dalam metode ini, kegiatan operasi dipastikan dengan membuat sejumlah penyesuaian yang diperlukan dalam laba atau rugi bersih, seperti yang ditunjukkan oleh rekening laba rugi.

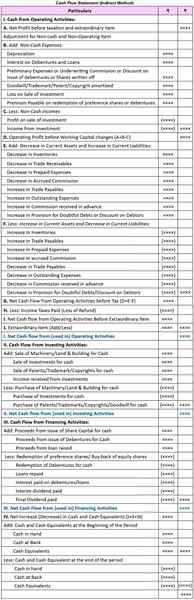

Format Laporan Arus Kas

Metode tidak langsung

Metode langsung

Catatan: Perlu dicatat bahwa format uang tunai dari kegiatan investasi dan uang tunai dari kegiatan pembiayaan akan tetap sama, seperti dalam kasus metode tidak langsung.

Baca juga: Perbedaan antara laporan laba rugi dan laporan arus kas

Apa pernyataan aliran dana?

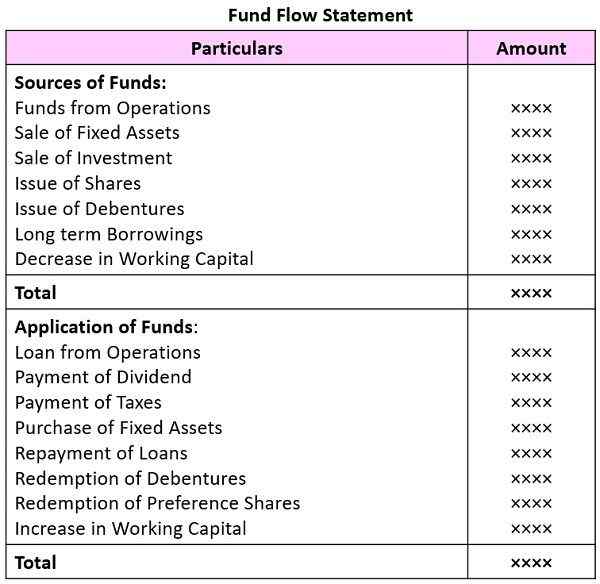

Pernyataan aliran dana mengacu pada pernyataan yang menggambarkan cara dimana bisnis mendapatkan dana dan penggunaan dari dana, antara dua tanggal neraca. Dirancang untuk menilai perubahan dalam posisi keuangan perusahaan antara dua tanggal neraca yang berbeda. Ini adalah catatan pergerakan aset keuangan di dalam dan di luar perusahaan, untuk waktu tertentu.

Dasar inklusi atau tidak termasuk peristiwa keuangan dalam pernyataan aliran dana tergantung pada aliran dana. Di sini istilah 'aliran dana'Mengacu pada perubahan modal kerja perusahaan selama siklus operasi bisnis. Singkatnya, itu adalah gerakan yang menunjukkan perubahan sumber daya ekonomi perusahaan, I.e. dari aset atau kewajiban tertentu ke yang lain.

Untuk menyiapkan Laporan Aliran Dana Laporan Keuangan Dasar i.e. neraca dan laporan pendapatan digunakan. Sekarang, kita akan melihat beberapa poin penting:

- Memfasilitasi pemahaman tentang perubahan struktur aset, kewajiban, dan modal.

- Merekonsiliasi sumber dana dengan penerapan dana.

- Menunjukkan total dana yang dihasilkan oleh perusahaan secara internal, serta total dana yang dikumpulkan dari sumber luar dan aplikasi mereka selama tahun tersebut.

- Membantu manajemen dalam perumusan kebijakan keuangan yang berbeda seperti bonus dan dividen.

Apa itu dana?

Dana menyiratkan jumlah uang yang digunakan untuk membiayai operasi reguler perusahaan dan pengadaan aset untuk bisnis.

Baca juga: Perbedaan antara uang tunai dan dana

Format pernyataan aliran dana

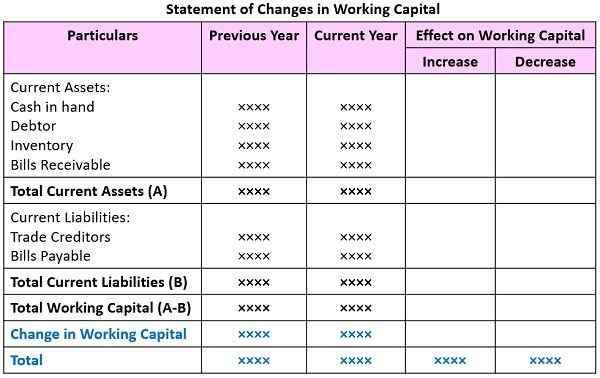

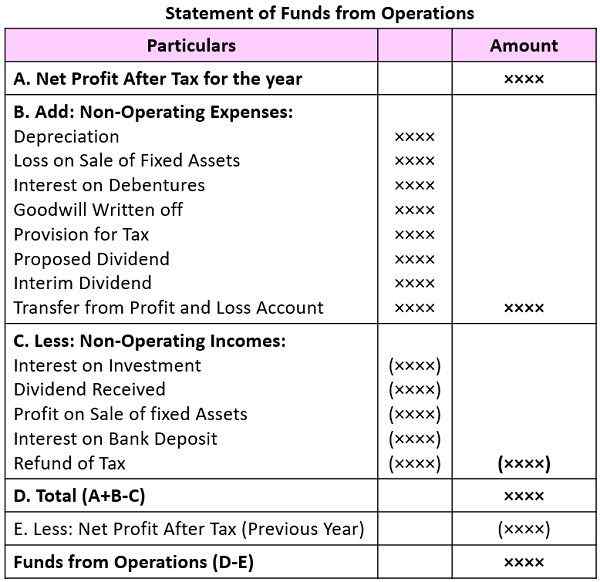

Jadi, ada dua hal yang perlu kita hitung terlebih dahulu sebelum persiapan pernyataan aliran dana - perubahan modal kerja dan dana dari operasi.

Format Pernyataan Perubahan Modal Kerja

Format dana dari operasi

Perbedaan utama antara laporan arus kas dan laporan aliran aliran

Perbedaan antara laporan arus kas dan laporan aliran dana diberikan dalam poin berikut:

- Laporan arus kas adalah pernyataan yang disiapkan menggunakan data historis, menunjukkan aliran uang tunai masuk dan keluar dari perusahaan. Di sisi lain, pernyataan aliran dana adalah pernyataan yang mewakili detail analitik yang berkaitan dengan berbagai sumber dana dan aplikasi mereka dalam siklus akuntansi.

- Laporan arus kas terkait dengan perubahan posisi kas dalam bisnis, sedangkan laporan aliran dana berkaitan dengan perubahan posisi modal kerja antara dua tanggal neraca. Uang tunai hanyalah salah satu komponen modal kerja.

- Sedangkan Laporan Arus Kas menggunakan basis kas akuntansi. Sebaliknya, pernyataan aliran dana menggunakan basis akrual akuntansi.

- Untuk tujuan perencanaan keuangan jangka pendek dan pengambilan keputusan, laporan arus kas disiapkan, sedangkan pernyataan aliran dana cocok untuk perencanaan keuangan jangka panjang dan pengambilan keputusan.

- Laporan arus kas dimulai dengan saldo kas pembukaan dan berakhir dengan saldo kas penutupan, yang muncul ketika sumber dan penggunaan uang tunai disesuaikan. Namun, saldo pembukaan dan penutupan tidak ada dalam hal pernyataan aliran dana.

- Laporan arus kas menunjukkan aliran masuk dan arus keluar uang tunai, sedangkan laporan aliran dana menunjukkan sumber dan penggunaan dana.

- Laporan Arus Kas sangat membantu dalam menjelaskan pergerakan kas di tengah -tengah dua poin waktu. Sebaliknya, pernyataan aliran dana memfasilitasi dalam menjelaskan penyebab perubahan dalam item neraca, i.e. aset dan kewajiban antara dua tahun keuangan.

- Laporan Arus Kas adalah bagian dari laporan keuangan. Tidak seperti pernyataan aliran dana yang bukan bagian dari laporan keuangan

Contoh

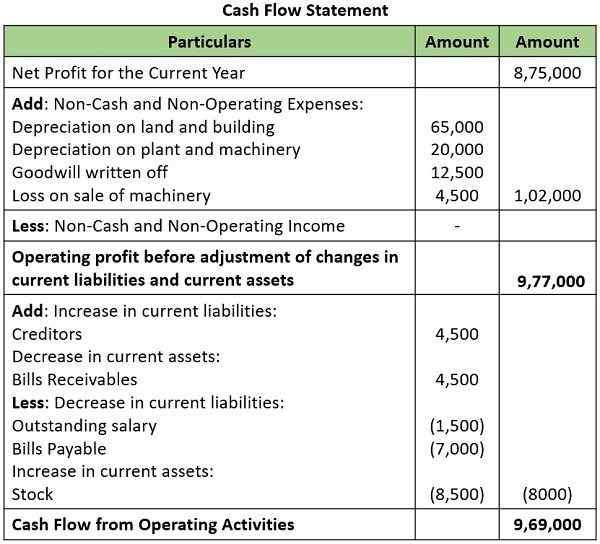

Laporan arus kas

Romys Ltd. mendapat untung dari Rs. 8,75.000, untuk tahun ini, berakhir pada 31.03.2021. Setelah memperhitungkan informasi yang diberikan di bawah ini:

Depresiasi di darat dan membangun RS. 65.000

Depresiasi pada tanaman dan mesin Rs. 20.000

Goodwill menghapuskan RS. 12.500

Kerugian penjualan mesin Rs. 4.500

Posisi aset lancar dan kewajiban lancar adalah sebagai di bawah:

Hitung uang tunai dari kegiatan operasi.

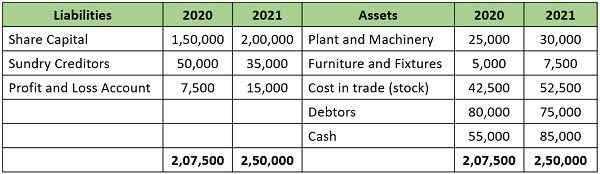

Pernyataan aliran dana

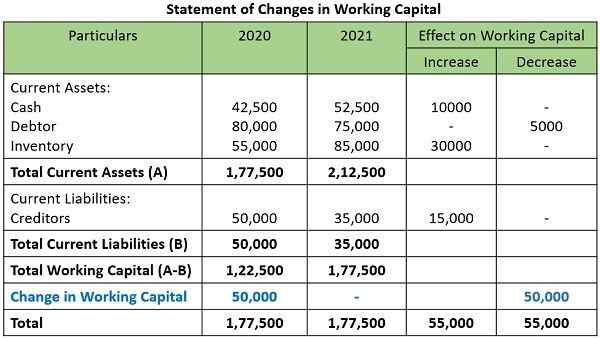

Menggunakan detail yang diberikan, siapkan jadwal untuk perubahan modal kerja dan pernyataan aliran dana:

Untuk ini kita perlu menghitung perubahan modal kerja terlebih dahulu:

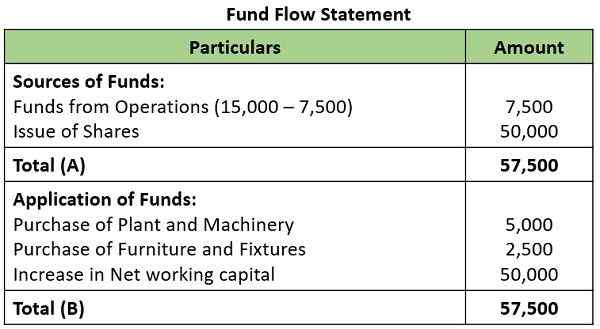

Sekarang kami akan melanjutkan untuk menyiapkan pernyataan aliran dana:

Poin untuk diingat

- Adalah wajib bagi perusahaan yang terdaftar untuk menyiapkan dan menyajikan laporan arus kas.

- Pedoman SEBI merekomendasikan persiapan laporan arus kas menggunakan metode langsung.

- Arus kas yang terkait dengan barang -barang luar biasa diklasifikasikan sebagai timbul dari operasi, investasi, dan kegiatan pembiayaan. Ini mungkin termasuk jumlah yang diterima dari perusahaan asuransi, kerugian karena kebakaran, dll.

Kesimpulan

Uang tunai adalah salah satu konstituen modal kerja. Jadi, jika ada peningkatan dalam posisi uang tunai yang mengarah pada peningkatan posisi dana, tetapi sebaliknya tidak mungkin. Sederhananya, ketika ada arus kas masuk, itu berarti mendanai aliran masuk, tetapi aliran dana tidak memicu arus kas masuk.

- « Perbedaan antara biaya dan akuntansi biaya

- Perbedaan Antara Penghasilan Total Kotor (GTI) dan Total Pendapatan (TI) »