Perbedaan antara tahun sebelumnya dan tahun penilaian

- 2499

- 149

- Herbert Konopelski

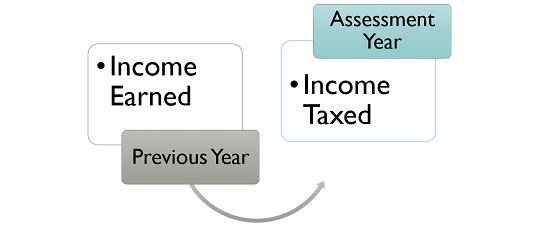

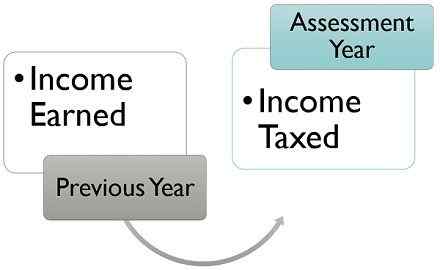

Menurut Undang -Undang Pajak Penghasilan, pendapatan yang diperoleh seseorang dalam tahun keuangan dikenakan pajak pada tahun keuangan berikutnya. Jadi, tahun keuangan di mana orang tersebut menerima pendapatan disebut sebagai Tahun sebelumnya. Di sisi lain, tahun keuangan di mana kewajiban pajak atas pendapatan orang tersebut dinilai dikenal sebagai Tahun penilaian.

Menurut Undang -Undang Pajak Penghasilan, pendapatan yang diperoleh seseorang dalam tahun keuangan dikenakan pajak pada tahun keuangan berikutnya. Jadi, tahun keuangan di mana orang tersebut menerima pendapatan disebut sebagai Tahun sebelumnya. Di sisi lain, tahun keuangan di mana kewajiban pajak atas pendapatan orang tersebut dinilai dikenal sebagai Tahun penilaian.

Kita semua tahu bahwa Tahun kalender dimulai pada tanggal 1 Januari dan berakhir pada tanggal 31 Desember setiap tahun. Tapi, tahun kalender tidak memiliki relevansi, untuk tujuan akuntansi dan perpajakan, sebagai “Tahun keuangan“Digunakan untuk tujuan seperti itu.

Laporan keuangan perusahaan disiapkan dan dilaporkan di seluruh dunia, sesuai tahun keuangan. Ini adalah periode satu tahun yang dimulai 1 April dan berakhir 31 Maret.

Konten: Tahun Keuangan vs Tahun Penilaian

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Contoh

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Tahun sebelumnya | Tahun penilaian |

|---|---|---|

| Arti | Tahun sebelumnya adalah tahun keuangan, di mana penilai mendapatkan pendapatan. | Tahun Penilaian adalah tahun keuangan, di mana pendapatan yang diperoleh penilai selama tahun sebelumnya dievaluasi dan dikenakan pajak. |

| Apa itu? | Tahun yang menjadi milik pendapatan. | Tahun di mana kewajiban pajak penghasilan untuk tahun sebelumnya muncul. |

| Ketentuan | Istilahnya adalah 12 bulan atau kurang. | Istilahnya adalah 12 bulan. |

Definisi tahun sebelumnya

Tahun sebelumnya menunjukkan tahun keuangan segera sebelum tahun penilaian. Ini adalah tahun di mana seseorang atau entitas mendapatkan pendapatan, yang dikenakan pajak pada tahun penilaian. Di dalam Undang -Undang Pajak Penghasilan, 1961, syarat 'tahun sebelumnya'didefinisikan di bawah Bagian 3.

Tahun sebelumnya adalah periode 12 bulan, tetapi bisa lebih pendek dari itu juga, seperti dalam kasus bisnis atau profesi yang baru didirikan, tahun sebelumnya akan kurang dari 12 bulan, mulai dari tanggal memulai bisnis dan berakhir pada tanggal 31 Maret tahun keuangan itu.

Lebih lanjut, jika sumber pendapatan dimulai pada tahun keuangan tertentu, maka juga tahun sebelumnya dimulai dari tanggal di mana generasi pendapatan dimulai dan berakhir pada 31 Maret, dari tahun keuangan tertentu itu.

Ini adalah aturan umum bahwa pendapatan tahun sebelumnya dinilai dalam tahun keuangan yang segera terjadi. Namun, ada contoh tertentu ketika pendapatan tahun sebelumnya dinilai pada tahun yang sama. Ini adalah:

- Bisnis pengiriman non-residen.

- Orang yang meninggalkan India, secara permanen tidak memiliki niat untuk kembali.

- Asosiasi Orang, Tubuh Individu atau Orang Yuridis Buatan Didirikan Untuk Tujuan Yang Tentu.

- Bisnis yang dihentikan

- Orang cenderung mentransfer, menjual, atau membuang aset untuk menghindari pembayaran pajak.

Definisi tahun penilaian

Tahun penilaian, seperti yang ditandatangani namanya, adalah tahun di mana pendapatan orang dinilai, saya.e. diverifikasi, dan dikenakan pajak. Di sini kata 'orang' mencakup individu, keluarga Hindu yang tidak terbagi (HUF), Asosiasi Orang (AOP)/Badan Individu (BOI), Firma Kemitraan, Otoritas Lokal, Perusahaan atau Orang Yuridis Buatan apa pun.

Dalam Undang -Undang Pajak Penghasilan, 1961, syarat 'tahun penilaian'telah didefinisikan di bawah Bagian 2 Sub-Bagian 9, yang menggambarkannya sebagai periode 12 bulan mulai dari 1 April setiap tahun.

Oleh karena itu, tahun keuangan di mana pendapatan berada disebut sebagai tahun sebelumnya, dan tahun keuangan yang segera berhasil di mana pendapatan penilai dievaluasi, pengembalian pajak penghasilan diajukan, kewajiban pajak dihitung dan menjadi jatuh tempo untuk pembayaran , disebut sebagai tahun penilaian.

Selanjutnya, tanggal jatuh tempo untuk mengajukan pengembalian pajak penghasilan untuk tahun sebelumnya, pada tahun penilaian adalah:

- 31 Juli Untuk individu/AOP/BOI/HUF, yang tidak memerlukan audit akun mereka,

- 30 Sep Untuk perusahaan, mitra (bekerja) perusahaan atau individu yang akunnya perlu diaudit berdasarkan hukum apa pun,

- 30 November untuk bisnis yang memerlukan laporan penetapan harga transfer.

Perbedaan utama antara tahun sebelumnya dan tahun penilaian

Perbedaan utama antara tahun sebelumnya dan tahun penilaian diberikan di bawah ini:

- Tahun sebelumnya dapat dipahami sebagai tahun keuangan di mana penilai menghasilkan uang. Di sisi lain, tahun penilaian mengacu pada periode dua belas bulan, mulai tanggal 1 April. Ini adalah tahun keuangan, di mana pendapatan yang diperoleh pada tahun sebelumnya dikenakan pajak.

- Tahun sebelumnya adalah tahun tentang pendapatan yang dikenakan pajak. Terhadap, tahun penilaian adalah tahun di mana pendapatan yang berkaitan dengan tahun sebelumnya dinilai untuk tujuan perpajakan.

- Biasanya, tahun sebelumnya adalah periode 12 bulan, tetapi bisa lebih pendek dari itu. Sebaliknya, tahun penilaian selalu merupakan periode 12 bulan.

Contoh

Mr X memperoleh ₹ 40 lakh sebagai pendapatan pada tahun 2018-19, yang dikenakan pajak pada tahun berikutnya, saya.e. 2019-20. Jadi di sini tahun sebelumnya akan menjadi 2018-19, karena Mr X memperoleh penghasilan di tahun ini, sedangkan 2019-20 akan menjadi tahun penilaian, karena ini adalah tahun di mana pendapatan yang diperolehnya pada tahun sebelumnya akan dikenakan pajak. Selanjutnya, pendapatan yang diperoleh pada 2019-20, akan dinilai dan dikenakan pajak pada tahun keuangan berikutnya, saya.e. 2020-21.

Kesimpulan

Oleh karena itu, setiap sebelumnya adalah tahun penilaian untuk tahun keuangan yang segera sebelumnya, saya.e. Tahun sebelumnya, tunduk pada pengecualian tertentu, yang telah kita bahas dalam artikel ini.

Anda mungkin telah memperhatikan bahwa formulir pajak penghasilan memiliki tahun penilaian dan bukan tahun sebelumnya karena pendapatan untuk tahun keuangan tertentu dihitung dan dikenakan pajak pada tahun penilaian saja. Ini karena fakta bahwa pajak tidak dapat dipungut atas pendapatan sebelum diperoleh.

Selain itu, ada beberapa contoh ketika penilai kehilangan pekerjaan atau menemukan yang baru, atau mereka melakukan investasi baru, atau menghasilkan pendapatan dari sumber baru, dll. dimulai di tengah atau akhir tahun keuangan. Dan karena alasan ini penilaian dimulai setelah tahun keuangan di mana pendapatan diperoleh, berakhir. Oleh karena itu, penilai harus memilih tahun penilaian mereka, sambil mengajukan pengembalian mereka.

- « Perbedaan Antara Penghasilan Total Kotor (GTI) dan Total Pendapatan (TI)

- Perbedaan antara crowdfunding dan penggalangan dana tradisional »