Sewa modal vs. Sewa operasional

- 4324

- 956

- Richard Hegmann MD

Ada dua jenis metode akuntansi untuk sewa: Operasi dan sewa modal. Mayoritas adalah sewa operasi. Sewa operasi diperlakukan seperti sewa - pembayaran dianggap biaya operasional dan aset yang disewa tetap dari neraca. Sebaliknya, sewa modal lebih seperti pinjaman; Aset diperlakukan sebagai dimiliki oleh penyewa sehingga tetap di neraca. Perlakuan akuntansi untuk modal dan sewa operasi berbeda, dan dapat memiliki dampak signifikan pada pajak yang terhutang oleh bisnis. Sewa modal disebut "Sewa Keuangan"Oleh IFAC.

Keuangan vs Sewa Operasi Redirects di sini.

Grafik perbandingan

| Sewa modal | Sewa operasional | |

|---|---|---|

| Kriteria sewa - kepemilikan | Kepemilikan aset dapat ditransfer ke penyewa di akhir masa sewa. | Kepemilikan dipertahankan oleh lessor selama dan setelah masa sewa. |

| Kriteria Sewa - Opsi Pembelian Tawar -menawar | Sewa berisi opsi pembelian tawar -menawar untuk membeli peralatan kurang dari nilai pasar wajar. | Sewa tidak dapat berisi opsi pembelian tawar -menawar. |

| Kriteria sewa - istilah | Istilah sewa sama atau melebihi 75% dari perkiraan masa manfaat aset | Istilah sewa kurang dari 75 persen dari perkiraan umur ekonomi peralatan |

| Kriteria sewa - Nilai sekarang | Nilai sekarang dari pembayaran sewa sama atau melebihi 90% dari total biaya asli peralatan. | Nilai saat ini dari pembayaran sewa kurang dari 90 persen dari nilai pasar wajar peralatan |

| Risiko dan manfaat | Ditransfer ke lessee. Lessee membayar pemeliharaan, asuransi dan pajak | Hak untuk menggunakan saja. Risiko dan manfaat tetap ada pada lessor. Lessee membayar biaya perawatan |

| Akuntansi | Sewa dianggap sebagai aset (aset sewa) dan pertanggungjawaban (pembayaran sewa). Pembayaran ditampilkan dalam neraca | Tidak ada risiko kepemilikan. Pembayaran dianggap sebagai biaya operasional dan ditunjukkan dalam laporan laba rugi |

| Pajak | Lessee dianggap sebagai pemilik peralatan dan karenanya mengklaim biaya penyusutan dan biaya bunga | Penyewa dianggap menyewa peralatan dan oleh karena itu pembayaran sewa dianggap sebagai biaya sewa |

Tanda sewa untuk properti

Tanda sewa untuk properti Apa itu sewa?

Sewa adalah perjanjian yang menyampaikan hak untuk menggunakan properti, pabrik, dan peralatan (PP&E) biasanya untuk jangka waktu tertentu. Pihak yang mendapat hak untuk menggunakan aset disebut a penyewa dan partai yang memiliki aset tetapi menyewakannya kepada orang lain disebut lessor.

Jenis sewa

Berbagai standar akuntansi mengenali berbagai jenis sewa. Standar mengatur klasifikasi bukan hanya penyewa tetapi juga untuk lessor.

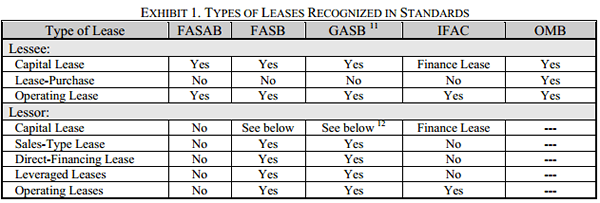

Jenis sewa yang diakui oleh berbagai standar, seperti yang ditemukan dalam laporan FASAB ini. IFAC mengakui sewa modal tetapi menyebut mereka sewa keuangan.

Jenis sewa yang diakui oleh berbagai standar, seperti yang ditemukan dalam laporan FASAB ini. IFAC mengakui sewa modal tetapi menyebut mereka sewa keuangan. Secara umum, sewa modal (atau sewa keuangan) adalah salah satu di mana semua manfaat dan risiko kepemilikan ditransfer secara substansial kepada penyewa. Pemilik legal (pemegang judul) mungkin masih menjadi lessor. Ini analog dengan membiayai mobil melalui pinjaman mobil - pembeli mobil adalah pemilik mobil untuk semua tujuan praktis tetapi secara hukum perusahaan pembiayaan mempertahankan hak sampai pinjaman dilunasi.

Tes sewa modal

Bagaimana seseorang memilih antara modal dan sewa operasi untuk akuntansi? Secara umum, perusahaan lebih suka mengoperasikan sewa. Jadi Dewan Standar Akuntansi Keuangan (FASB) telah memberlakukan beberapa pembatasan di mana sewa dapat diperlakukan sebagai sewa operasi. Sewa harus diperlakukan sebagai sewa modal jika bertemu Single mana pun dari 4 kondisi berikut:

- Kepemilikan: Sewa mentransfer kepemilikan properti ke penyewa pada akhir istilah sewa.

- Opsi harga murah: Sewa berisi opsi untuk membeli properti sewa dengan harga murah.

- Perkiraan kehidupan ekonomi: Istilah sewa sama dengan atau lebih besar dari 75 persen dari perkiraan umur ekonomi properti sewaan.

- Nilai wajar: Nilai saat ini dari sewa dan pembayaran sewa minimum lainnya, tidak termasuk bagian dari pembayaran yang mewakili biaya eksekusi, sama atau melebihi 90% dari nilai pasar wajar dari properti sewaan.

Dua kriteria terakhir tidak berlaku ketika awal masa sewa berada dalam 25 persen terakhir dari total perkiraan umur ekonomi properti sewaan.

Jika tidak satu pun dari kriteria ini dipenuhi dan perjanjian sewa hanya untuk penggunaan aset waktu terbatas, maka itu adalah sewa operasi.

Akuntansi untuk Sewa: Operasi dan Sewa Modal

Sewa modal dan operasi menerima perlakuan akuntansi yang berbeda baik untuk lessor dan lessee. Kami akan fokus pada penyewa dalam analisis ini. Di bawah Akuntansi Sewa Operasi, Penyewa tidak memiliki aset, yang memiliki implikasi berikut:

- Pembayaran sewa dianggap biaya operasional untuk bisnis.

- Aset/sewa tidak dilaporkan di neraca.

- Perusahaan tidak dapat mengklaim depresiasi pada aset.

Sebaliknya, Akuntansi untuk sewa modal (atau sewa keuangan dalam terminologi IFAC) memperlakukan penyewa sebagai pemilik aset, yang berarti:

- Sewa dianggap sebagai pinjaman. Pembayaran bunga dianggap biaya operasional.

- Aset termasuk dalam neraca: jumlah pinjaman yang belum dibayar (nilai sekarang bersih dari semua pembayaran sewa di masa depan) dimasukkan sebagai kewajiban, dan nilai pasar saat ini dari aset dimasukkan sebagai aset.

- Penyewa dapat mengklaim depresiasi pada aset setiap tahun.

FASB dan IASB telah mengusulkan beberapa perubahan untuk menyewakan aturan akuntansi yang secara virtual akan menghilangkan perawatan akuntansi sewa operasi untuk semua perusahaan yang menyewakan real estat. Perubahan, yang diusulkan pada 2012, diharapkan berlaku pada tahun 2015.[1] Standar yang diusulkan akan membutuhkan aset dan kewajiban untuk dilaporkan terkait dengan sewa. Sejauh itu, sewa akan mirip dengan sewa modal atau keuangan. Tetapi ada beberapa perbedaan dalam bagaimana aset dan kewajiban ini diukur.

Pro dan kontra

Keuntungan dari sewa operasi

- Sewa operasi memberikan fleksibilitas yang sangat dibutuhkan untuk perusahaan yang sering memperbarui atau mengganti peralatan mereka.

- Penyewa dilindungi dari risiko usang.

- Akuntansi lebih sederhana: Aset tidak harus dimasukkan dalam neraca. Kewajiban utang yang sesuai tidak harus dihitung atau dimasukkan keduanya.

- Pembayaran sewa adalah biaya operasional, sehingga mereka sepenuhnya dapat dikurangkan dari pajak.

- Ini memberikan peningkatan pengembalian aset (ROA) tanpa pengendalian penganggaran modal.

Keuntungan dari sewa modal

- Sewa modal mengakui biaya lebih cepat dari sewa operasi yang setara. Penyewa diizinkan untuk mengklaim depresiasi setiap tahun pada aset.

- Selain depresiasi, komponen biaya bunga dari pembayaran sewa juga dapat dikurangkan sebagai biaya operasional.