FIFO vs. Lifo

- 1534

- 166

- Ms. Rene Zieme

Fifo Dan Lifo Metode akuntansi digunakan untuk menentukan nilai inventaris yang tidak terjual, harga pokok penjualan dan transaksi lainnya seperti pembelian kembali stok yang perlu dilaporkan pada akhir periode akuntansi. FIFO adalah singkatan dari First In, First Out, yang berarti barang yang tidak terjual adalah yang baru -baru ini ditambahkan ke inventaris. Sebaliknya, LIFO adalah yang terakhir, pertama, yang berarti barang -barang yang paling baru ditambahkan ke inventaris adalah dijual dulu Jadi barang yang tidak terjual adalah barang yang ditambahkan ke inventaris paling awal. Akuntansi LIFO tidak diizinkan oleh standar IFRS sehingga kurang populer. Namun, hal itu memungkinkan penilaian inventaris lebih rendah pada waktu inflasi.

Grafik perbandingan

| Fifo | Lifo | |

|---|---|---|

| Berdiri untuk | Pertama masuk pertama keluar | Terakhir, pertama keluar |

| Inventaris yang tidak terjual | Inventaris yang tidak terjual terdiri dari barang -barang yang diperoleh baru -baru ini. | Inventaris yang tidak terjual terdiri dari barang -barang yang paling awal. |

| Pembatasan | Tidak ada pembatasan GAAP atau IFRS untuk menggunakan FIFO; Keduanya mengizinkan metode akuntansi ini digunakan. | IFRS tidak mengizinkan menggunakan LIFO untuk akuntansi. |

| Efek inflasi | Jika biaya meningkat, barang yang diperoleh terlebih dahulu lebih murah. Ini mengurangi harga pokok penjualan (roda gigi) di bawah FIFO dan meningkatkan laba. Pajak penghasilan lebih besar. Nilai inventaris yang tidak terjual juga lebih tinggi. | Jika biaya meningkat, maka barang yang baru saja diperoleh lebih mahal. Ini meningkatkan harga barang yang dijual (COGS) di bawah LIFO dan mengurangi laba bersih. Pajak penghasilan lebih kecil. Nilai inventaris yang tidak terjual lebih rendah. |

| Efek deflasi | Berbalikkan skenario inflasi, laba akuntansi (dan karenanya pajak) lebih rendah menggunakan FIFO dalam periode deflasi. Nilai inventaris yang tidak terjual, lebih rendah. | Menggunakan LIFO untuk periode deflasi menghasilkan laba akuntansi dan nilai inventaris yang tidak terjual menjadi lebih tinggi. |

| Pencatatan | Karena barang tertua dijual terlebih dahulu, jumlah catatan yang akan dipertahankan penurunan. | Karena barang -barang terbaru dijual terlebih dahulu, barang -barang tertua mungkin tetap ada dalam inventaris selama bertahun -tahun. Ini meningkatkan jumlah catatan yang akan dipertahankan. |

| Fluktuasi | Hanya item terbaru yang tersisa dalam inventaris dan biayanya lebih baru. Oleh karena itu, tidak ada kenaikan atau penurunan biaya barang yang dijual. | Barang dari beberapa tahun yang lalu dapat tetap dalam inventaris. Menjualnya dapat mengakibatkan melaporkan peningkatan atau penurunan biaya barang yang tidak biasa. |

Apa artinya

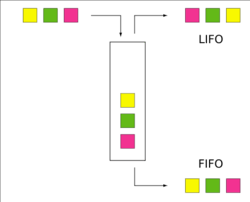

FIFO adalah singkatan dari Pertama masuk pertama keluar dan merupakan metode penetapan biaya inventaris di mana barang yang ditempatkan pertama dalam inventaris dijual terlebih dahulu. Barang yang baru-baru ini ditempatkan yang tidak terjual tetap ada dalam inventaris pada akhir tahun.

Lifo adalah singkatan dari Terakhir di First Out. Ini adalah metode penetapan biaya inventaris di mana barang yang ditempatkan terakhir dalam inventaris dijual terlebih dahulu. Barang yang ditempatkan pertama dalam inventaris tetap dalam inventaris di akhir tahun.

Contoh Akuntansi FIFO dan LIFO

Representasi FIFO dan LIFO yang disederhanakan

Representasi FIFO dan LIFO yang disederhanakan Sementara contoh ini adalah untuk biaya inventaris dan menghitung biaya barang yang dijual (COGS), konsepnya tetap sama dan dapat diterapkan pada skenario lain juga.

Misalkan bisnis yang diperdagangkan dalam widget melakukan pembelian berikut selama tahun ini:

- Batch 1: Kuantitas 2.000 Pieces seharga $ 4 per potong

- Batch 2: Kuantitas 1.500 widget dengan harga $ 5

- Batch 3: Kuantitas 1.700 widget dengan harga $ 6 per potong

Ini berarti total 5.200 widget dibeli. Dari jumlah tersebut, mari kita asumsikan perusahaan berhasil menjual 3.000 unit dengan harga masing -masing $ 7. Sekarang persediaan yang tersisa dari 2.200 widget perlu dihargai. Apa yang seharusnya menjadi biaya unit yang digunakan untuk menentukan nilai inventaris yang tidak terjual ini? Inilah pertanyaan yang coba dijawab oleh metode LIFO dan FIFO.

Menggunakan FIFO

Menggunakan metode akuntansi FIFO, inventaris yang tidak terjual adalah barang -barang yang diperoleh baru -baru ini. Ini berarti bahwa semua 1.700 widget dalam batch 3 dan 500 dari 1.500 widget dalam batch 2 dianggap tidak terjual. Sehingga nilai inventaris yang tidak terjual IS (1.700 * $ 6) + (500 * $ 5) = $ 12.700.

Laba akuntansi untuk perusahaan dalam skenario ini menggunakan FIFO dihitung sebagai berikut:

- Pendapatan: 3.000 * $ 7 = $ 21.000

- Biaya Barang Terjual: Batch 1 (2.000 * $ 4) + Batch 2 (1.000 * $ 5) = $ 13.000

- Laba: $ 21.000 - $ 13.000 = $ 8.000

Perlu dicatat bahwa ini benar -benar konsep akuntansi. Sangat mungkin bahwa widget yang sebenarnya dijual sepanjang tahun ini dari Batch 3. Tetapi selama mereka sama, widget standar, barang batch 3 tidak terjual untuk keperluan akuntansi.

Menggunakan lifo

Menggunakan metode LIFO untuk akuntansi akan memberi kami hasil yang berbeda. Nilai inventaris yang tidak terjual akan berbeda karena barang yang paling awal diperoleh dianggap tidak terjual di LIFO. Ini berarti semua 2.000 widget dari batch 1 dan 200 dari 1.500 widget dalam batch 2 dianggap tidak terjual. Sehingga nilai inventaris yang tidak terjual IS (2.000 * $ 4) + (200 * $ 5) = $ 9.000.

Laba akuntansi menggunakan LIFO dihitung sebagai berikut:

- Pendapatan: 3.000 * $ 7 = $ 21.000

- Biaya Barang Terjual: Batch 2 (1.300 * $ 5) + Batch 3 (1.700 * $ 6) = $ 16.700

- Laba: $ 21.000 - $ 16.700 = $ 4.300

Perhitungan Cadangan

Lifo Reserve adalah perbedaan antara biaya akuntansi inventaris yang dihitung menggunakan metode FIFO dan yang dihitung menggunakan metode LIFO.

Selama inflasi (periode kenaikan harga), biaya inventaris FIFO lebih tinggi dari biaya inventaris LIFO. Karena itu,

Selama deflasi (periode penurunan harga), biaya inventaris FIFO lebih rendah dari biaya inventaris LIFO. Karena itu,

Dalam contoh di atas, Cadangan lifo adalah $ 12.700 - $ 9,00 = $ 3.700. Ini juga persis sama dengan perbedaan harga barang yang dijual dengan kedua metode ($ 16.700 vs. $ 13.000).

Lifo vs fifo pro dan kontra

Secara umum, metode FIFO yang disediakan berlaku untuk lebih banyak skenario bisnis daripada LIFO dan juga memberikan akuntansi yang lebih baik. Keuntungan meliputi:

- Barang dijual atau dibuang secara logis dan sistematis.

- Aliran Barang Seragam dan Tunggal Memberikan Kontrol Bahan yang Efisien. Kontrol ini diperlukan untuk barang yang dapat mengalami pembusukan, kerusakan, dan perubahan kualitas atau gaya.

- Metode LIFO tidak didukung oleh IFRS. Banyak negara mengikuti kerangka IFRS.

- Lebih banyak catatan harus dipertahankan dan untuk durasi yang lebih lama menggunakan metode LIFO. Sebagian besar bisnis membawa setidaknya beberapa inventaris setiap saat. Dengan Lifo ini bisa berarti menggunakan catatan barang yang diperoleh beberapa tahun yang lalu.

- Ketika barang yang lebih tua akhirnya dijual, harganya bisa sangat berbeda dari biaya barang -barang ini. Ini dapat mengakibatkan keuntungan atau kerugian kertas yang besar, yang dapat memiliki implikasi pajak.