Vs yang memenuhi syarat vs. Opsi saham yang tidak memenuhi syarat

- 1773

- 268

- Ricky Huels

Bergantung pada perlakuan pajak opsi saham, mereka dapat diklasifikasikan sebagai keduanya Opsi saham yang memenuhi syarat atau Opsi saham yang tidak memenuhi syarat. Opsi saham yang memenuhi syarat juga disebut Opsi stok insentif, atau iso.

Keuntungan yang dibuat dari melaksanakan Opsi Saham yang Memenuhi Syarat (QSO) dikenakan pajak pada tarif pajak capital gain (biasanya 15%), yang lebih rendah dari tarif di mana pendapatan biasa dikenakan pajak. Keuntungan dari Opsi Saham Non-Kualifikasi (NQSO) dianggap sebagai pendapatan biasa dan karenanya tidak memenuhi syarat untuk keringanan pajak. NQSO mungkin memiliki pajak yang lebih tinggi, tetapi mereka juga memberikan lebih banyak fleksibilitas dalam hal siapa mereka dapat diberikan dan bagaimana mereka dapat dilakukan. Perusahaan biasanya lebih suka memberikan opsi saham yang tidak memenuhi syarat karena mereka dapat mengurangi biaya yang dikeluarkan untuk NQSO sebagai biaya operasional lebih cepat.

Rincian lebih lanjut tentang perbedaan, aturan, dan pembatasan opsi stok yang berkualitas dan tidak memenuhi syarat disediakan di bawah ini bersama dengan contoh skenario.

Grafik perbandingan

| Opsi saham yang tidak memenuhi syarat | Opsi saham yang memenuhi syarat | |

|---|---|---|

| Penerima | Dapat dikeluarkan untuk siapa saja, e.G., Karyawan, vendor, dewan direksi | Hanya dapat dikeluarkan untuk karyawan |

| Harga pelaksanaan | Mungkin memiliki harga pelaksanaan | Harga pelaksanaan harus setidaknya sama dengan nilai pasar wajar (FMV) pada saat hibah. Untuk pemegang saham 10%+, harga pelaksanaan harus sama dengan 110% atau lebih dari FMV pada saat hibah. |

| Konsekuensi Pajak (Penerima) | Tidak ada pajak pada saat hibah. Penerima menerima pendapatan biasa (atau rugi) setelah berolahraga, sama dengan perbedaan antara harga hibah dan FMV stok pada tanggal latihan. | Tidak ada pajak pada saat hibah atau berolahraga. Pajak Keuntungan Modal (atau Rugi) atas Penjualan Saham Jika karyawan memiliki saham untuk setidaknya 1 tahun setelah menggunakan opsi tersebut. |

| Konsekuensi Pajak (Perusahaan) | Selama perusahaan memenuhi kewajiban pemotongan, ia dapat mengurangi biaya yang dikeluarkan sebagai biaya operasional. Biaya ini sama dengan pendapatan biasa yang dinyatakan oleh penerima. | Tidak ada pemotongan yang tersedia untuk perusahaan. |

| Nilai stok | Tidak ada batasan nilai stok yang dapat diterima sebagai hasil dari latihan | Nilai pasar wajar agregat (ditentukan pada tanggal hibah) saham yang dibeli dengan menjalankan QSO yang dapat dilaksanakan untuk pertama kalinya tidak dapat melebihi $ 100.000 dalam satu tahun kalender. |

| Periode holding | Tidak ada batasan | Setelah opsi dilakukan, karyawan memiliki stok. Dia harus memegang saham untuk minimal 1 tahun tambahan sebelum menjual saham. Jika dijual sebelum 1 tahun, ini adalah diskualifikasi diskualifikasi dan diperlakukan sebagai opsi stok yang tidak memenuhi syarat. |

| Dapat ditransfer | Mungkin atau mungkin tidak dapat ditransfer | Harus tidak dapat ditransfer, dan dapat dilaksanakan tidak lebih dari 10 tahun dari hibah. |

Bagaimana Opsi Saham Bekerja

Opsi saham sering digunakan oleh perusahaan untuk memberikan kompensasi kepada karyawan saat ini dan untuk menarik karyawan potensial. Opsi saham tipe karyawan (tetapi tidak memenuhi syarat) juga dapat ditawarkan kepada non-karyawan, seperti pemasok, konsultan, pengacara, dan promotor, untuk layanan yang diberikan. Opsi saham adalah opsi panggilan pada saham biasa perusahaan, saya.e., kontrak antara perusahaan dan karyawannya yang memberi karyawan hak untuk membeli Jumlah tertentu dari saham Perusahaan dengan harga tetap dalam periode waktu tertentu. Karyawan berharap mendapat untung dari menjalankan opsi -opsi ini di masa depan ketika harga saham lebih tinggi.

Tanggal opsi mana yang diberikan disebut tanggal hibah. Nilai pasar wajar saham pada tanggal hibah disebut harga hibah. Jika harga ini rendah, dan jika nilai saham naik di masa depan, penerima dapat latihan Opsi (berolahraga haknya untuk membeli saham dengan harga hibah).

Di sinilah opsi stok yang memenuhi syarat dan tidak memenuhi syarat berbeda. Dengan NQSO, penerima dapat segera menjual saham yang dia peroleh dengan menggunakan opsi. Ini adalah "latihan tanpa uang tunai", karena penerima hanya mengantongi perbedaan antara harga pasar dan harga hibah. Dia tidak harus memasang uang tunai sendiri. Tetapi dengan opsi saham yang memenuhi syarat, penerima harus memperoleh saham dan menahannya selama setidaknya satu tahun. Ini berarti membayar tunai untuk membeli saham dengan harga hibah. Ini juga berarti risiko yang lebih tinggi karena nilai saham mungkin turun selama periode penahanan satu tahun.

Aturan untuk Opsi Saham yang Berkualitas (Opsi Saham Insentif)

IRS dan SEC telah menempatkan beberapa pembatasan pada opsi saham yang memenuhi syarat karena perlakuan pajak yang menguntungkan yang mereka terima. Ini termasuk:

- Penerima harus menunggu setidaknya satu tahun setelah tanggal pemberian sebelum dia dapat menggunakan opsi.

- Penerima harus menunggu setidaknya satu tahun setelah tanggal latihan sebelum dia dapat menjual stok.

- Hanya karyawan perusahaan yang dapat menjadi penerima opsi saham yang memenuhi syarat yang dikeluarkan oleh perusahaan.

- Opsi berakhir setelah 10 tahun.

- Harga pelaksanaan harus sama atau melebihi nilai pasar wajar dari saham yang mendasarinya pada saat hibah.

- Untuk karyawan yang memiliki 10% atau lebih dari perusahaan, harga pelaksanaan harus setidaknya 110% dari nilai pasar wajar dan opsi berakhir dalam 5 tahun dari saat hibah.

- Opsi tidak dapat dipindahtangankan kecuali dengan kehendak atau oleh hukum keturunan. Opsi tidak dapat dilaksanakan oleh siapa pun selain pemegang opsi.

- Nilai pasar wajar agregat (ditentukan pada tanggal hibah) saham yang dibeli dengan menggunakan ISO yang dapat dilaksanakan untuk pertama kalinya tidak dapat melebihi $ 100.000 dalam satu tahun kalender. Sejauh itu, opsi tersebut diperlakukan sebagai opsi stok yang tidak memenuhi syarat.

Perlakuan Pajak

Mengapa orang menggunakan opsi saham yang memenuhi syarat terlepas dari pembatasan ini? Alasannya adalah perlakuan pajak yang menguntungkan yang diberikan untuk keuntungan dari QSO.

Ketika opsi saham yang tidak memenuhi syarat dilakukan, keuntungannya adalah perbedaan antara harga pasar (FMV atau nilai pasar wajar) pada tanggal latihan dan harga hibah. Ini juga dikenal sebagai elemen tawar -menawar. Keuntungan ini dianggap sebagai pendapatan biasa dan harus dinyatakan pada pengembalian pajak untuk tahun itu.

Sekarang jika penerima segera menjual stok setelah berolahraga, tidak ada pertimbangan pajak lebih lanjut. Namun, jika penerima memegang saham setelah menggunakan opsi, FMV pada tanggal latihan menjadi harga pembelian atau "basis biaya" dari saham. Sekarang jika saham diadakan untuk satu tahun lagi, apapun lebih jauh Keuntungan dianggap sebagai keuntungan modal jangka panjang. Jika saham dijual sebelum kerangka waktu itu, keuntungan lebih lanjut (atau kerugian) dihitung terhadap pendapatan biasa.

Keuntungan terbesar dari opsi saham yang memenuhi syarat adalah elemen tawar -menawar tidak dianggap sebagai pendapatan biasa. Faktanya, selain untuk AMT (pajak minimum alternatif), pelaksanaan opsi saham bahkan tidak harus dilaporkan pada tahun itu jika saham tidak dijual. Tidak ada pajak yang jatuh tempo ketika opsi saham yang memenuhi syarat dilakukan dan saham dibeli dengan harga hibah (bahkan jika harga hibah lebih rendah dari nilai pasar pada saat latihan).

Ketika saham akhirnya dijual (setelah periode holding setidaknya 1 tahun), keuntungan dianggap sebagai capital gain jangka panjang, yang dikenakan pajak pada tingkat yang lebih rendah dari pendapatan biasa. Jika stok dijual lebih cepat dari penahanan 1 tahun, itu disebut "diskualifikasi diskualifikasi," yang kemudian diperlakukan seperti opsi stok yang tidak memenuhi syarat.

Contoh

Ada kemungkinan bahwa opsi saham insentif - meskipun mereka adalah opsi saham yang memenuhi syarat saat diberikan - jangan "memenuhi syarat" untuk status yang diuntungkan pajak. Misalnya,

- Jika itu adalah "latihan tanpa uang tunai": karyawan dapat memilih untuk menjual saham segera setelah menggunakan opsi, dengan demikian mengantongi perbedaan antara harga pasar dan harga hibah (mogok) opsi. Ini memungkinkan karyawan untuk tidak menghabiskan uang tunai mereka sendiri dan juga membebaskan mereka dari risiko bahwa harga saham akan turun setelah berolahraga.

- Jika karyawan tidak memiliki stok selama 1 tahun setelah menggunakan opsi.

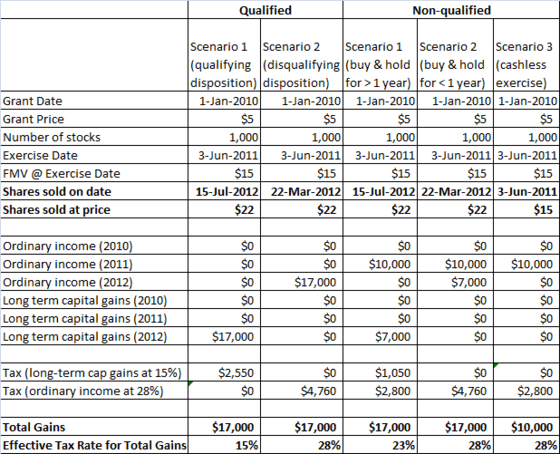

Berguna untuk melihat berbagai contoh untuk memahami implikasi pajak. Katakanlah seorang karyawan dianugerahi opsi saham pada 1 Januari 2010 ketika harga saham adalah $ 5. Mari kita juga asumsikan bahwa pendapatan karyawan adalah $ 100.000 dan dia berada di braket tarif pajak marjinal 28% untuk pendapatan biasa. Sekarang mari kita lihat skenario yang berbeda dan menghitung implikasi pajak.

Contoh implikasi pajak dari opsi saham yang memenuhi syarat dan tidak memenuhi syarat

Contoh implikasi pajak dari opsi saham yang memenuhi syarat dan tidak memenuhi syarat skenario 1 adalah opsi stok yang memenuhi syarat klasik. Tidak ada pendapatan yang dinyatakan ketika opsi dilakukan dan tidak ada pajak yang akan jatuh tempo pada tahun 2011. Saham ditahan selama lebih dari 1 tahun setelah pembelian sehingga semua keuntungan dikenakan pajak pada tarif pajak capital gain jangka panjang sebesar 15%.

Skenario 2 adalah contoh dari diskualifikasi diskualifikasi meskipun rencana itu adalah rencana opsi saham yang memenuhi syarat. Saham tidak diadakan selama satu tahun setelah berolahraga, sehingga manfaat pajak dari ISO yang memenuhi syarat tidak terwujud.

skenario 1 Dan Skenario 2 Di bawah kategori yang tidak memenuhi syarat mewakili situasi yang sama ketika hibah berada di bawah rencana opsi saham yang tidak memenuhi syarat. Ketika opsi dilakukan (2011), pendapatan biasa dinyatakan sama dengan perbedaan antara FMV pada tanggal latihan ($ 15) dan harga hibah ($ 5). Dalam skenario 1, saham dibeli dan diadakan selama lebih dari satu tahun. Jadi keuntungan lebih lanjut ($ 22 - $ 15) dianggap sebagai capital gain jangka panjang. Dalam skenario 2, saham tidak diadakan selama lebih dari satu tahun. Jadi keuntungan lebih lanjut juga dianggap sebagai pendapatan biasa. Akhirnya, Skenario 3 adalah kasus khusus skenario 2 di mana saham dijual segera setelah diperoleh. Ini adalah "latihan tanpa uang tunai" dari opsi saham dan seluruh laba dianggap pendapatan biasa.

Spreadsheet ini memiliki contoh yang mirip dengan yang di atas yang menunjukkan bagaimana pendapatan akan dilaporkan pada pernyataan W2 dan bagaimana capital gain akan dilaporkan, baik jangka pendek maupun jangka panjang dalam berbagai skenario.

TurboTax memiliki panduan yang baik tentang topik ini yang memiliki skenario yang lebih rinci dan juga membahas bagaimana Pajak Minimum Alternatif (AMT) semakin memperumit masalah untuk opsi saham yang memenuhi syarat.

Menghindari perpajakan berganda

Ketika pendapatan dari latihan opsi saham dilaporkan pada W2, Anda harus sangat peduli untuk menghindari pajak berganda untuk itu. Ini karena pialang menggunakan basis biaya yang salah pada 1099-B yang mereka keluarkan untuk Anda.

1099-B adalah pernyataan yang dikeluarkan oleh broker saham yang mencantumkan semua transaksi saham Anda. Mereka dibagi menjadi jangka pendek dan jangka panjang sehingga mereka dapat dengan mudah dilaporkan. Selain mengirimi Anda informasi ini, broker Anda juga mengirimkannya ke IRS. Untuk setiap transaksi, 1099-B mencatat basis biaya (i.e., harga pembelian atau biaya untuk memperoleh komisi saham + broker) dan hasil (i.e., jumlah yang diterima saat saham dijual). Perbedaan antara keduanya adalah gain bersih (atau kerugian).

Meskipun elemen tawar -menawar (lihat definisi di atas) dilaporkan sebagai pendapatan pada W2 Anda, pialang tidak menyesuaikan basis biaya Anda di 1099-B. e.G. Jika harga hibah Anda adalah $ 10 dan Anda menggunakan opsi Anda saat harganya $ 30 maka $ 20 akan dilaporkan di W2 Anda. Seperti semua upah W2, pajak penghasilan dan pajak yang berlaku lainnya seperti Jaminan Sosial dan Medicare akan ditahan dari pendapatan ini. Jadi Anda berharap 1099-B broker mencantumkan basis biaya sebagai $ 30 (+ komisi kecil) dan hasilnya sebagai $ 30.

Sebaliknya yang akan Anda temukan adalah bahwa 1099-B akan melaporkan basis biaya sebagai $ 10 dan menghasilkan $ 30 dan melaporkan keuntungan $ 20 ke IRS. Jadi saat mengajukan pengembalian pajak, Anda harus menyesuaikan basis biaya dan mencatat bahwa dasar yang dilaporkan oleh broker tidak benar. Ini sangat penting, jika tidak, Anda akhirnya membayar pajak untuk itu dua kali. Bacaan lebih lanjut tentang topik ini.