Pinjaman vs. Hipotek

- 1906

- 381

- Mr. Doug Effertz

Hipotek adalah jenis pinjaman yang diamankan dengan real estat atau properti pribadi.

A meminjamkan adalah hubungan antara pemberi pinjaman dan peminjam. Pemberi pinjaman juga disebut kreditor dan peminjam disebut debitur. Uang yang dipinjamkan dan diterima dalam transaksi ini dikenal sebagai pinjaman: kreditor telah "meminjamkan" uang, sementara peminjam telah "mengambil" pinjaman. Jumlah uang yang awalnya dipinjam disebut kepala sekolah. Peminjam membayar tidak hanya kepala sekolah tetapi juga biaya tambahan, yang disebut bunga. Pembayaran pinjaman biasanya dibayarkan dalam angsuran bulanan dan durasi pinjaman biasanya ditentukan sebelumnya. Secara tradisional, peran sentral bank dan sistem keuangan adalah untuk mengambil deposito dan menggunakannya untuk mengeluarkan pinjaman, sehingga memfasilitasi penggunaan uang yang efisien dalam perekonomian. Pinjaman digunakan tidak hanya oleh individu tetapi juga organisasi dan bahkan pemerintah.

Ada banyak jenis pinjaman, tetapi salah satu jenis yang paling terkenal adalah a hipotek. Hipotek adalah pinjaman yang diamankan yang secara khusus terkait dengan properti real estat, seperti tanah atau rumah. Properti ini dimiliki oleh peminjam dengan imbalan uang yang dibayarkan dengan angsuran dari waktu ke waktu. Ini memungkinkan peminjam (hipotek) untuk menggunakan properti lebih cepat daripada jika mereka diharuskan membayar nilai penuh properti di muka, dengan tujuan akhir adalah bahwa debitur akhirnya datang untuk sepenuhnya dan mandiri memiliki properti setelah hipotek dibayarkan secara penuh. Pengaturan ini juga melindungi kreditor (hipotek). Jika seorang debitur berulang kali melewatkan pembayaran pinjaman hipotek, misalnya, rumahnya dan/atau tanahnya dapat diambil alih, yang berarti pemberi pinjaman sekali lagi mengambil kepemilikan properti untuk mengganti kerugian finansial.

Grafik perbandingan

| Meminjamkan | Hipotek | |

|---|---|---|

| Tentang | Hubungan antara pemberi pinjaman dan peminjam. Pemberi pinjaman juga disebut kreditor dan peminjam adalah debitur. Pinjaman uang dan diterima dalam transaksi ini dikenal sebagai pinjaman: kreditor telah "meminjamkan" uang, sementara peminjam telah "mengambil" pinjaman. | Hipotek adalah pinjaman yang diamankan yang secara khusus terkait dengan properti real estat, seperti tanah atau rumah. Properti ini dimiliki oleh peminjam dengan imbalan uang yang dibayarkan dengan angsuran dari waktu ke waktu. |

| Tipe | Pinjaman terbuka dan tertutup, pinjaman tanpa jaminan dan aman, pinjaman mahasiswa, pinjaman hipotek, pinjaman bayaran. | Hipotek dengan harga tetap, pinjaman hipotek FHA, hipotek tingkat yang dapat disesuaikan, hipotek pinjaman VA, hipotek hanya bunga, hipotek terbalik. |

Definisi keuangan dan hukum

Secara finansial, pinjaman disusun antara individu, kelompok, dan/atau perusahaan ketika satu orang atau entitas memberikan uang kepada orang lain dengan harapan untuk membayar kembali, biasanya dengan bunga, dalam jumlah waktu tertentu. Misalnya, bank sering meminjamkan uang kepada orang -orang dengan kredit bagus yang ingin membeli mobil atau rumah, atau memulai bisnis, dan peminjam membayar uang ini selama jumlah waktu yang ditentukan. Pinjaman dan pinjaman terjadi dengan berbagai cara lain juga. Dimungkinkan bagi individu untuk meminjamkan sebagian kecil uang kepada banyak orang lain melalui layanan pertukaran pinjaman peer-to-peer seperti Lending Club, dan itu umum bagi satu orang untuk meminjamkan uang lain untuk pembelian kecil.

Bagaimana pinjaman diperlakukan secara hukum bervariasi sesuai dengan jenis pinjaman, seperti hipotek, dan persyaratan yang ditemukan dalam perjanjian pinjaman. Kontrak -kontrak ini dinilai dan dapat ditegakkan sesuai dengan kode komersial yang seragam dan berisi informasi tentang persyaratan pinjaman, persyaratan pembayaran, dan suku bunga; Mereka juga menyertakan detail tentang dampak untuk pembayaran yang terlewat dan default. Undang -undang federal ditetapkan untuk melindungi kreditor dan debitur dari bahaya finansial.

Meskipun orang sering meminjam dan meminjamkan pada skala yang lebih kecil tanpa kontrak atau surat promes, selalu disarankan untuk memiliki perjanjian pinjaman tertulis, karena perselisihan keuangan dapat diselesaikan dengan lebih mudah dan adil dengan kontrak tertulis daripada dengan kontrak oral oral.

Terminologi pinjaman dan hipotek

Beberapa istilah umumnya digunakan saat membahas pinjaman dan hipotek. Penting untuk memahaminya sebelum meminjam atau meminjamkan.

- Kepala sekolah: Jumlah yang dipinjam yang belum dibayar kembali, dikurangi bunga apa pun. Misalnya, jika seseorang telah mengambil pinjaman $ 5.000 dan membayar kembali $ 3.000, kepala sekolah adalah $ 2.000. Itu tidak memperhitungkan bunga apa pun yang mungkin jatuh tempo di atas $ 2.000 yang tersisa.

- Minat: "Biaya" yang dibebankan oleh kreditor untuk debitur untuk meminjam uang. Pembayaran bunga sangat memberi insentif kepada kreditor untuk mengambil risiko keuangan meminjamkan uang, karena skenario yang ideal menghasilkan kreditor yang mendapatkan kembali semua uang yang dipinjamkan, plus beberapa persentase di atas itu; Ini membuat pengembalian investasi (ROI) yang baik.

- Suku bunga: Tingkat di mana persentase dari kepala sekolah - jumlah pinjaman yang belum terutang - dibayar kembali, dengan bunga, dalam periode waktu tertentu. Itu dihitung dengan membagi pokok dengan jumlah bunga.

- Tingkat Persentase Tahunan (Apr): Biaya pinjaman selama satu tahun, termasuk setiap dan semua bunga, asuransi, dan/atau biaya originasi. Lihat juga APR VS. Tingkat Bunga dan APR VS. Apy.

- Pra-kualifikasi: Pra-kualifikasi untuk pinjaman adalah pernyataan dari lembaga keuangan yang memberikan perkiraan yang tidak mengikat dan perkiraan jumlah seseorang yang memenuhi syarat untuk meminjam.

- Sebelum diterima: Pra-persetujuan untuk pinjaman adalah langkah pertama dari aplikasi pinjaman formal. Pemberi pinjaman memverifikasi peringkat kredit dan pendapatan peminjam sebelum pra-persetujuan. Informasi lebih lanjut tentang pra-persetujuan dan pra-kualifikasi.

- Uang muka: Tunai yang diberikan peminjam kepada pemberi pinjaman di muka sebagai bagian dari pembayaran pinjaman awal. Uang muka 20% pada rumah yang bernilai $ 213.000 akan menjadi $ 42.600 dalam bentuk tunai; Pinjaman hipotek akan menutupi biaya yang tersisa dan dibayar kembali, dengan bunga, dari waktu ke waktu.

- Hak gadai: Sesuatu yang digunakan untuk mengamankan pinjaman, terutama hipotek; hak hukum yang dimiliki pemberi pinjaman atas properti atau aset, seandainya peminjam gagal bayar pinjaman.

- Asuransi hipotek pribadi (PMI): Beberapa peminjam-mereka yang menggunakan pinjaman FHA, atau pinjaman konvensional dengan uang muka kurang dari 20%-diminta untuk membeli asuransi hipotek, yang melindungi kemampuan peminjam untuk terus melakukan pembayaran hipotek hipotek. Premi untuk asuransi hipotek dibayar setiap bulan dan biasanya dibundel dengan pembayaran hipotek bulanan, seperti asuransi rumah dan pajak properti pemilik rumah.

- Pembayaran di muka: Membayar pinjaman sebagian atau penuh sebelum tanggal jatuh tempo. Beberapa pemberi pinjaman benar -benar menghukum peminjam dengan biaya bunga untuk pembayaran awal karena menyebabkan pemberi pinjaman kehilangan biaya bunga yang mungkin bisa mereka lakukan seandainya peminjam tetap pinjaman untuk waktu yang lebih lama.

- Penyitaan: Hak dan proses hukum yang digunakan pemberi pinjaman untuk mengganti kerugian finansial yang terjadi karena memiliki peminjam gagal membayar pinjaman; Biasanya menghasilkan pelelangan publik atas aset yang digunakan untuk agunan, dengan hasil yang digunakan untuk utang hipotek. Lihat juga penyitaan vs penjualan pendek.

Jenis pinjaman

Open-end vs. Pinjaman tertutup

Ada dua kategori utama kredit pinjaman. Kredit terbuka - kadang -kadang dikenal sebagai "Kredit Revolving" - adalah kredit yang dapat dipinjam dari lebih dari sekali. Itu "terbuka" untuk meminjam terus. Bentuk kredit terbuka yang paling umum adalah kartu kredit; Seseorang dengan batas $ 5.000 pada kartu kredit dapat terus meminjam dari jalur kredit itu tanpa batas waktu, asalkan dia membayar kartu setiap bulan dan dengan demikian tidak pernah memenuhi atau melampaui batas kartu, pada titik mana tidak ada lagi uang untuk dipinjamnya untuk meminjam. Setiap kali dia membayar kartu menjadi $ 0, dia kembali memiliki $ 5.000 kredit.

Ketika jumlah uang tetap dipinjamkan penuh dengan perjanjian bahwa ia akan dilunasi penuh di kemudian hari, ini adalah bentuk kredit tertutup; itu juga dikenal sebagai pinjaman istilah. Jika seseorang dengan pinjaman hipotek tertutup $ 150.000 telah membayar kembali $ 70.000 kepada pemberi pinjaman, itu tidak berarti bahwa ia memiliki $ 70.000 lagi dari $ 150.000 untuk dipinjam; itu berarti dia adalah bagian dari jalan melalui pembayarannya atas jumlah pinjaman penuh yang sudah dia terima dan gunakan. Jika diperlukan lebih banyak kredit, ia harus mengajukan pinjaman baru.

Diamankan vs. Tidak aman

Pinjaman dapat diamankan atau tidak aman. Pinjaman tanpa jaminan tidak melekat pada aset, yang berarti pemberi pinjaman tidak dapat menempatkan hak gadai pada aset untuk mengganti kerugian finansial jika debitur default pada pinjaman. Aplikasi untuk pinjaman tanpa jaminan sebaliknya disetujui atau ditolak sesuai dengan pendapatan peminjam, riwayat kredit, dan skor kredit. Karena risiko yang relatif tinggi, pemberi pinjaman mengambil untuk memberi peminjam jalur kredit tanpa jaminan, kredit tanpa jaminan seringkali memiliki jumlah yang lebih kecil dan memiliki APR yang lebih tinggi daripada pinjaman yang diamankan. Kartu kredit, cerukan bank, dan pinjaman pribadi adalah semua jenis pinjaman tanpa jaminan.

Pinjaman Diamankan - Terkadang dikenal sebagai pinjaman agunan - terhubung ke aset dan termasuk hipotek dan pinjaman mobil. Dalam pinjaman ini, peminjam menempatkan aset sebagai jaminan sebagai imbalan uang tunai. Meskipun pinjaman yang diamankan biasanya menawarkan sejumlah besar uang kepada peminjam, dengan tingkat bunga yang lebih rendah, mereka adalah investasi yang relatif lebih aman untuk pemberi pinjaman. Bergantung pada sifat perjanjian pinjaman, pemberi pinjaman mungkin dapat merebut sebagian atau kontrol penuh dari suatu aset jika debitur default pada pinjamannya.

Jenis pinjaman lainnya

Open-end/closed-end dan diamankan/tanpa jaminan adalah kategori luas yang berlaku untuk berbagai pinjaman spesifik, termasuk pinjaman mahasiswa (ujung tertutup, sering diamankan oleh pemerintah), pinjaman usaha kecil (closed-end, diamankan atau tanpa jaminan), pinjaman untukmu.S. Veteran (ujung tertutup, dijamin oleh pemerintah), hipotek (tertutup, diamankan), pinjaman konsolidasi (ujung tertutup, diaman. Berkenaan dengan yang terakhir, pinjaman gajian harus dihindari, karena cetakan halus mereka hampir selalu mengungkapkan a sangat April tinggi yang membuat pembayaran pinjaman menjadi sulit, jika bukan tidak mungkin.

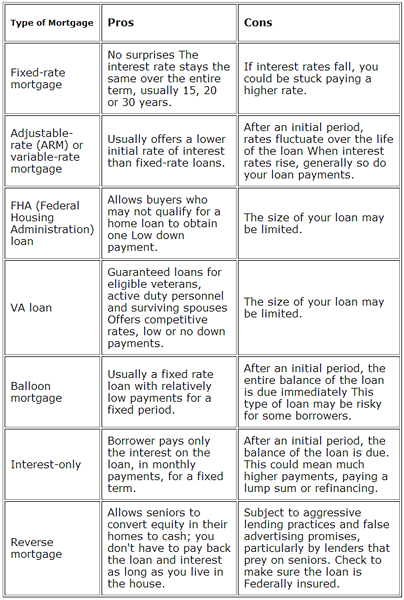

Jenis hipotek

Bagan yang menunjukkan pro dan kontra dari berbagai jenis hipotek. Sumber: AS.pemerintah.

Bagan yang menunjukkan pro dan kontra dari berbagai jenis hipotek. Sumber: AS.pemerintah. Hipotek dengan harga tetap

Sebagian besar pinjaman rumah adalah hipotek dengan harga tetap. Ini adalah pinjaman besar yang harus dibayar kembali dalam jangka waktu yang lama - 10 hingga 50 tahun - atau lebih cepat, jika memungkinkan. Mereka memiliki set, atau tingkat bunga yang tetap, yang hanya dapat diubah dengan membiayai kembali pinjaman; Pembayaran memiliki jumlah bulanan yang sama sepanjang masa pinjaman, dan peminjam dapat membayar jumlah tambahan untuk melunasi pinjamannya lebih cepat. Dalam program pinjaman ini, pembayaran pinjaman pertama -tama digunakan untuk membayar bunga, kemudian untuk membayar kepala sekolah.

Lihat juga Tarif yang Dapat Disesuaikan Hipotek vs Hipotek Tarif Tetap.

Pinjaman hipotek FHA

U.S. Administrasi Perumahan Federal (FHA) mengasuransikan pinjaman hipotek yang diberikan oleh pemberi pinjaman yang disetujui FHA kepada peminjam berisiko tinggi. Ini bukan pinjaman dari pemerintah, tetapi asuransi pinjaman yang dibuat oleh lembaga independen, seperti bank; ada batasan seberapa banyak pemerintah akan memastikan pinjaman. Pinjaman FHA biasanya diberikan kepada pembeli rumah pertama kali yang berpenghasilan rendah hingga sedang dan/atau tidak melakukan uang muka 20%, serta mereka yang memiliki riwayat kredit yang buruk atau riwayat kebangkrutan. Perlu dicatat bahwa meskipun pinjaman FHA memungkinkan mereka yang tidak melakukan uang muka 20% untuk membeli rumah, mereka memang meminta peminjam berisiko tinggi ini untuk mengambil asuransi hipotek pribadi.

Lihat juga pinjaman konvensional vs pinjaman FHA.

Pinjaman VA untuk Veteran

U.S. Departemen Urusan Veteran menjamin pinjaman hipotek rumah yang diambil oleh veteran militer. Pinjaman VA mirip dengan pinjaman FHA, karena pemerintah tidak meminjamkan uang itu sendiri, melainkan mengasuransikan atau menjamin pinjaman yang disediakan oleh pemberi pinjaman lain. Jika veteran default atas pinjamannya, pemerintah membayar pemberi pinjaman setidaknya 25% dari pinjaman.

Pinjaman VA dilengkapi dengan beberapa manfaat khusus, yaitu bahwa veteran tidak diharuskan melakukan uang muka atau membawa asuransi hipotek pribadi (PMI). Karena tur tugas yang kadang-kadang memengaruhi pengalaman kerja dan pendapatan sipil mereka, beberapa veteran akan menjadi peminjam berisiko tinggi yang akan ditolak untuk pinjaman hipotek konvensional.

Jenis hipotek lainnya

Ada banyak jenis hipotek lainnya, termasuk hipotek hanya bunga, hipotek tingkat disesuaikan (ARM), dan hipotek terbalik, antara lain. Hipotek dengan suku bunga tetap tetap menjadi jenis hipotek yang paling umum, sejauh ini, dengan program suku bunga tetap 30 tahun menjadi bentuk yang paling populer dari mereka.

Akta kepercayaan

Beberapa u.S. Negara tidak sering menggunakan hipotek, jika sama sekali, dan sebaliknya menggunakan sistem akta kepercayaan, di mana pihak ketiga, yang dikenal sebagai wali amanat, bertindak sebagai mediator antara pemberi pinjaman dan peminjam. Untuk mempelajari lebih lanjut tentang perbedaan antara hipotek dan akta kepercayaan, lihat akta kepercayaan vs hipotek.

Pinjaman vs. Perjanjian hipotek

Perjanjian pinjaman pinjaman dan hipotek ditetapkan dengan cara yang sama, tetapi rinciannya sangat bervariasi tergantung pada jenis pinjaman dan persyaratannya. Most agreements clearly define who the lender(s) and borrower is, what the interest rate or APR is, how much must be paid and when, and what happens if the borrower fails to repay the loan in the agreed upon time. Menurut buku itu Bagaimana memulai bisnis Anda dengan atau tanpa uang, "Pinjaman dapat dibayarkan berdasarkan permintaan (pinjaman permintaan), dalam angsuran bulanan yang sama (pinjaman angsuran), atau mungkin baik sampai pemberitahuan lebih lanjut atau jatuh tempo pada saat jatuh tempo (pinjaman waktu)."Sebagian besar undang -undang sekuritas federal tidak berlaku untuk pinjaman.[1]

Ada dua jenis utama perjanjian pinjaman: perjanjian pinjaman bilateral dan perjanjian pinjaman sindikasi. Perjanjian pinjaman bilateral terjadi antara dua pihak (atau tiga dalam kasus akta situasi kepercayaan), peminjam dan pemberi pinjaman. Ini adalah jenis perjanjian pinjaman yang paling umum, dan mereka relatif mudah untuk dikerjakan. Perjanjian pinjaman sindikasi terjadi antara peminjam dan banyak pemberi pinjaman, seperti banyak bank; Ini adalah perjanjian yang biasa digunakan untuk perusahaan untuk mengambil pinjaman yang sangat besar. Banyak pemberi pinjaman mengumpulkan uang mereka bersama untuk menciptakan pinjaman, sehingga menurunkan risiko individu.

Bagaimana pinjaman dan hipotek dikenakan pajak

Pinjaman bukan penghasilan kena pajak, melainkan bentuk hutang, dan karenanya peminjam tidak membayar pajak atas uang yang diterima dari pinjaman, dan mereka tidak mengurangi pembayaran yang dilakukan untuk pinjaman. Demikian juga, pemberi pinjaman tidak diizinkan untuk mengurangi jumlah pinjaman dari pajak mereka, dan pembayaran dari peminjam tidak dianggap sebagai pendapatan kotor. Namun, ketika menyangkut bunga, peminjam dapat mengurangi bunga yang telah mereka didakwa dari pajak mereka, dan pemberi pinjaman harus memperlakukan bunga yang telah mereka terima sebagai bagian dari pendapatan kotor mereka.

Aturan berubah sedikit ketika hutang pinjaman dibatalkan sebelum pembayaran kembali. Pada titik ini, IRS menganggap peminjam mendapat penghasilan dari pinjaman. Untuk informasi lebih lanjut, lihat Penghasilan Pembatalan Hutang (COD).

Saat ini mereka yang memiliki asuransi hipotek pribadi (PMI) dapat mengurangi biaya dari pajak mereka. Aturan ini akan berakhir pada tahun 2014, dan saat ini tidak ada tanda bahwa Kongres akan memperbarui pengurangan.[2]

Pinjaman predator

Mereka yang ingin mengambil pinjaman harus menyadari praktik pinjaman predator. Ini berisiko, tidak jujur, dan kadang -kadang bahkan praktik curang yang dilakukan oleh pemberi pinjaman yang dapat membahayakan peminjam. Penipuan hipotek memainkan peran penting dalam krisis hipotek subprime 2008.[3]