FSA vs. HSA

- 2368

- 499

- Homer Hartmann

FSA (Akun pengeluaran fleksibel) Dan HSA (Akun Tabungan Kesehatan) adalah akun yang diuntungkan pajak untuk biaya perawatan kesehatan tetapi mereka berbeda dalam hal siapa yang memenuhi syarat, siapa yang memiliki dana, apakah dana portabel atau berguling, batas kontribusi, dan biaya yang memenuhi syarat. HSA memiliki batas kontribusi yang lebih tinggi dan dana yang tidak dihabiskan dalam satu tahun tertentu bergulir ke tahun berikutnya, tetapi HSA hanya tersedia untuk anggota yang terdaftar dalam rencana kesehatan yang dapat dikurangkan tinggi (HDHP).

Kelayakan untuk FSA ditetapkan oleh pengusaha dan biasanya semua karyawan - apakah mereka berpartisipasi dalam rencana kesehatan atau tidak - memenuhi syarat untuk FSA, tetapi dana yang tidak diklaim dan tidak diklaim hangus (dengan beberapa pengecualian). Anda terus memiliki uang di HSA bahkan jika Anda mengubah rencana kesehatan atau mengakhiri pekerjaan; Namun, Anda kehilangan dana dalam FSA saat Anda mengakhiri pekerjaan.

Grafik perbandingan

Perbedaan - Persamaan -| FSA | HSA | |

|---|---|---|

| Berdiri untuk | Akun pengeluaran fleksibel | Akun Tabungan Kesehatan |

| Yang memenuhi syarat? | Karyawan yang terdaftar dalam rencana kesehatan tradisional. | Anggota yang terdaftar dalam rencana kesehatan yang dapat dikurangkan tinggi (HDHP) yang tidak memiliki rencana kesehatan non-HDHP lainnya, termasuk pertanggungan di bawah Medicare, rencana kesehatan pasangan atau Akun Pengeluaran Fleksibel (FSA). |

| Batas kontribusi | $ 2.650 (untuk 2018); $ 2.600 (untuk 2017) | Cakupan individu: $ 3.450 (2018); $ 3.400 (2017). Keluarga: $ 6.900 (2018); $ 6.750 (2017). Orang di atas 55 dapat memberikan kontribusi "mengejar" tambahan $ 1.000 tambahan. Ini adalah batas gabungan untuk kontribusi karyawan + pemberi kerja ke HSA. |

| Siapa yang memiliki akun? | Pemberi pekerjaan | Karyawan |

| Kontribusi dikenakan pajak penghasilan? | TIDAK | TIDAK |

| Apakah bunga bertambah? | TIDAK | Ya, tapi jumlahnya bervariasi menurut HSA Bank |

| Kontribusi | Biasanya karyawan, tetapi FSA dapat didanai berdasarkan pra -dasor oleh karyawan, pengusaha atau keduanya. | Majikan dan karyawan |

| Pencairan dana | Sebagian besar pengusaha menyediakan seluruh jumlah kontribusi tahunan yang tersedia sejak awal tahun, bahkan jika akun tersebut belum sepenuhnya didanai. | Hanya dana yang dibayarkan oleh anggota yang tersedia untuk biaya perawatan kesehatan. |

| Kontribusi catch-up untuk pekerja yang lebih tua | TIDAK | Ya, anggota berusia 55 hingga 65 tahun dapat berkontribusi hingga $ 1.000 lebih untuk akun mereka per tahun. Kontribusi ini adalah pengurangan pajak penghasilan "di atas garis". |

| Portabilitas dan penyitaan | Tidak portabel. Karyawan kehilangan uang yang tidak digunakan dalam FSA saat pekerjaan diakhiri. | Ya. Saldo HSA tidak hangus ketika anggota mengubah pengusaha atau rencana kesehatan. |

| Balance membawa (atau rollover) | Terbatas; Paket dapat memungkinkan hingga $ 500 roll over atau masa tenggang hingga 90 hari di tahun berikutnya dengan saldo yang tidak terkemuka hangus. | Ya; dana yang tidak digunakan dibawa ke tahun berikutnya. |

| Biaya medis yang memenuhi syarat | Biaya medis yang memenuhi syarat adalah yang ditentukan dalam rencana yang umumnya akan memenuhi syarat untuk pengurangan biaya medis dan gigi. e.G. Copays, coinurance, deductible, obat resep, kawat gigi, biaya gigi dan mata. | Biaya medis yang memenuhi syarat yang ditentukan dalam IRC §213 (d), kecuali untuk jumlah yang didistribusikan untuk membayar premi asuransi kesehatan. HSA dapat digunakan untuk membayar premi untuk kelanjutan perlindungan sementara, perawatan jangka panjang, dan asuransi kesehatan untuk pensiunan. |

| Biaya non-medis | Dana FSA tidak dapat digunakan untuk biaya non-medis. Item OTC harus ada dalam daftar yang disediakan oleh IRS dan tersedia di situs web mereka. | Dana HSA dapat digunakan untuk distribusi perawatan non-kesehatan tetapi termasuk dalam pendapatan kotor dan dikenakan penalti 20% jika di bawah usia 65 tahun. |

| Bukti biaya yang dibutuhkan? | Ya, kecuali biaya untuk salah satu pembayaran bersama untuk obat atau pembayaran bersama yang terkait dengan rencana medis. | TIDAK; Namun, anggota harus siap untuk membuktikan kepada IRS, biaya telah dikeluarkan, jumlah biaya, dan kelayakannya. |

| Mengakses | Uang dapat diakses sebelum dibayar | Hanya dana yang dibayar yang dapat diakses. |

| Kedaluwarsa | Semua uang dalam FSA berakhir dan hilang pada akhir tahun, hingga $ 500 dapat digulung ke tahun rencana berikutnya. | Tidak pernah kedaluwarsa atau tersesat |

| Opsi investasi | TIDAK | Ya, tapi bervariasi dengan bank HSA |

| Perubahan kontribusi | Hanya untuk acara yang memenuhi syarat, seperti pernikahan, perceraian, kelahiran, atau selama pendaftaran terbuka. | Berdasarkan bulanan (atau gaji) |

Apa itu FSA?

FSA berarti akun pengeluaran yang fleksibel. Ini memungkinkan seorang karyawan untuk menyisihkan sebagian dari gaji mereka untuk membayar biaya yang memenuhi syarat seperti perawatan medis atau yang bergantung pada. Distribusi dana dari FSA tidak dikenakan pajak. Itu dimiliki oleh majikan dan jumlah yang tidak digunakan/tidak diklaim hilang.

Apa itu HSA?

HSA adalah singkatan dari rekening tabungan kesehatan. Ini didanai oleh individu yang menggunakan pendapatan sebelum pajak dan tersedia untuk mereka yang terdaftar dalam rencana kesehatan yang dapat dikurangkan tinggi. Distribusi dana dari HSA tidak dikenakan pajak jika digunakan untuk biaya medis. Dana dimiliki oleh individu, dibawa dari tahun ke tahun, dan tidak hangus ketika individu mengubah pengusaha atau rencana kesehatan.

Video ini membandingkan manfaat dan kerugian FSA dengan HSA:

Kelayakan

Kelayakan untuk FSA ditetapkan oleh majikan dan pengusaha memiliki fleksibilitas lengkap untuk menawarkan berbagai kombinasi manfaat dalam merancang rencana mereka. Misalnya, mereka yang memiliki rencana tinggi mungkin terbatas pada "tujuan terbatas" FSA yang digunakan untuk gigi, visi, dan biaya non-medis lainnya. Karyawan dapat berpartisipasi dalam FSA bahkan jika mereka tidak ditanggung oleh rencana kesehatan yang disponsori majikan. Orang-orang wiraswasta tidak memenuhi syarat untuk FSA.

Individu memenuhi syarat untuk HSA jika mereka memiliki rencana kesehatan yang dapat dikurangkan tinggi (HDHP). Pada 2015, ini berarti rencana dengan pengurangan setidaknya $ 1.350 untuk individu atau keluarga yang dapat dikurangkan dari setidaknya $ 2.600. Individu tidak boleh ditanggung oleh asuransi non-HDHP lain atau Medicare, dan tidak dapat menjadi tergantung pada pengembalian pajak orang lain.

Adalah rencana yang dapat dikurangkan tinggi sepadan?

Yang dapat dikurangkan dapat dibayarkan dari HSA, yang pada dasarnya berarti membayar biaya medis dengan pendapatan bebas pajak. Dan rencana yang dapat dikurangkan yang tinggi biasanya memberikan cakupan yang jauh lebih baik (copays dan coinurance yang lebih rendah) setelah deductible terpenuhi. Jadi rencana yang dapat dikurangkan tinggi adalah pilihan yang baik untuk keluarga yang mengantisipasi sedikit atau tidak ada biaya medis, atau kadang-kadang untuk keluarga yang membutuhkan banyak layanan medis selama tahun tersebut.

Batas kontribusi

Batas kontribusi FSA ditetapkan oleh majikan. Mulai 2013, batas tahunan akan dibatasi pada $ 2.500 untuk kontribusi karyawan yang dibuat melalui pengurangan gaji. Batas $ 2.500 ini tidak berlaku untuk kontribusi non -selektif yang dibuat oleh pemberi kerja - kadang -kadang disebut kredit flex. Batasnya tetap tidak berubah untuk 2015.

Pada 2015, batas kontribusi tahunan untuk HSA adalah $ 3.350 untuk cakupan individu dan $ 6.650 untuk keluarga. Orang berusia di atas 55 tahun, dan mereka yang berusia 55 tahun di tahun kalender, dapat memberikan kontribusi "mengejar" $ 1.000 tambahan tambahan. Batas -batas ini berlaku untuk kontribusi gabungan dari karyawan dan pemberi kerja.

Kepemilikan dan portabilitas akun

Akun FSA dimiliki oleh majikan. Akun HSA dimiliki oleh individu. Ini berarti ketika individu mengakhiri pekerjaan, dana yang tidak digunakan dalam FSA hangus. Namun, dana yang tidak digunakan dalam HSA terus dimiliki oleh individu. Distribusi dari HSA dapat dibuat bebas pajak jika digunakan untuk biaya medis saat terdaftar dalam rencana yang dapat dikurangkan tinggi. Dalam kasus lain, distribusi masih dapat dilakukan dari HSA tetapi dikenakan pajak penghasilan dan penalti 10%.

Mengakses

Beberapa pengusaha menyusun FSA mereka sehingga seluruh jumlah kontribusi tahunan dapat diakses kapan saja (e.G., pada bulan Januari), bahkan jika belum semuanya dibayar. Namun, uang dalam FSA yang belum dihabiskan pada akhir tahun ini hilang dan dikembalikan ke perusahaan. Namun, jika Anda meninggalkan perusahaan dan telah menghabiskan lebih dari yang telah dibayar sejauh tahun itu, Anda tidak harus membayarnya kembali.

Di HSA, Anda hanya dapat mengakses uang yang telah disimpan, tetapi dana yang tidak terpakai tetap di akun itu tanpa batas waktu.

Perubahan kontribusi

Kontribusi untuk FSA hanya dapat diubah setelah peristiwa tertentu, seperti pernikahan, perceraian dan kelahiran seorang anak, atau selama periode pendaftaran terbuka.

Kontribusi HSA dapat diubah setiap bulan.

Rollover dana yang tidak digunakan

Dengan HSA, dana tersebut dimiliki oleh karyawan dan mereka menggulung saya.e., Dana Kontribusi tetapi Tidak Digunakan pada 2015 dapat digunakan untuk biaya medis pada tahun 2016 atau di tahun mana pun di masa depan.

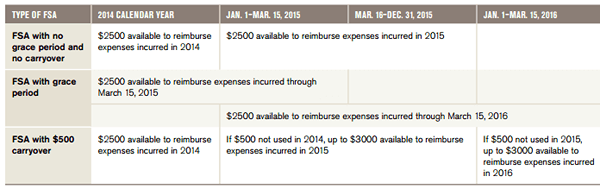

Aturan untuk FSA sedikit lebih rumit. Awalnya, FSA adalah dana "menggunakan atau kehilangan itu". Jika dana yang disumbangkan pada tahun 2014 tidak digunakan pada tahun 2014, karyawan kehilangan akses ke mereka. Ada satu pengecualian. Pengusaha dapat memilih untuk menawarkan masa tenggang dua setengah bulan di tahun berikutnya untuk menggunakan dana i.e., Anda memiliki hingga Maret 2015 untuk menggunakan dana FSA 2014 Anda. Mulai 2014, IRS mengubah aturannya untuk mengizinkan opsi rollover terbatas. Pengusaha sekarang dapat mengizinkan karyawan mereka baik masa tenggang dua setengah bulan di tahun berikutnya untuk digunakan Semua dana FSA yang tidak digunakan, atau opsi untuk berguling Hingga $ 500 dari keseimbangan tahun sebelumnya.

Opsi rollover untuk paket FSA. Pengusaha dapat memilih untuk tidak menawarkan rollover, rollover $ 500 terbatas untuk digunakan kapan saja di tahun berikutnya, atau masa tenggang hingga 15 Maret tahun berikutnya untuk digunakan semua dana yang tidak digunakan.[1]

Opsi rollover untuk paket FSA. Pengusaha dapat memilih untuk tidak menawarkan rollover, rollover $ 500 terbatas untuk digunakan kapan saja di tahun berikutnya, atau masa tenggang hingga 15 Maret tahun berikutnya untuk digunakan semua dana yang tidak digunakan.[1] Perhatikan bahwa ini adalah keputusan yang diambil rencana tersebut di muka. Karyawan tidak memiliki opsi untuk memilih satu atau yang lain di akhir tahun. Jadi disarankan untuk memahami rencana pemberi kerja sebelum memilih jumlah kontribusi FSA selama pendaftaran terbuka.

Biaya ditanggung

Ada banyak tumpang tindih di Biaya yang memenuhi syarat untuk akun FSA dan HSA. Ini termasuk:

- Biaya yang memenuhi syarat berdasarkan rencana obat -obatan medis atau resep, seperti deductible atau coinurance

- Persediaan medis seperti kawat gigi atau persediaan pertolongan pertama

- Penglihatan dan biaya gigi untuk Anda atau tanggungan yang memenuhi syarat pajak Anda

- Perawatan pencegahan seperti fisik tahunan, imunisasi, program labuh baik, mammogram, tes PAP dan pemutaran kanker lainnya, serta biaya non-medis seperti gigi, ortodontik dan visi.

Premi Cobra & Medicare adalah pengeluaran yang memenuhi syarat untuk HSA tetapi bukan biaya yang memenuhi syarat untuk FSA. Keuntungan lain untuk HSA adalah Anda dapat menggunakan HSA untuk membayar biaya kesehatan yang memenuhi syarat untuk pasangan atau tanggungan yang memenuhi syarat pajak, bahkan jika mereka tidak tercakup dalam rencana kesehatan Anda yang dapat dikurangkan tinggi. Namun, kerugiannya adalah bahwa HSA tidak dapat digunakan untuk menutupi biaya untuk mitra domestik sementara FSA biasanya (tergantung pada bagaimana majikan telah mengaturnya).

Hingga 2012, obat bebas dan kontrasepsi adalah biaya yang memenuhi syarat di bawah FSA. Namun, resep sekarang diperlukan untuk obat apa pun (selain insulin) untuk memenuhi syarat sebagai biaya FSA.

Contoh biaya lain yang tidak memenuhi syarat untuk penggantian adalah vitamin, pijat, dan bedah kosmetik.

Minat

FSA tidak mendapatkan minat, sementara HSA melakukannya.

Implikasi pajak

Kontribusi FSA dibuat berdasarkan pajak sebelum pengurangan gaji. Ini berarti kontribusi yang diberikan pada FSA tidak dikenakan pajak penghasilan.

HSA memperoleh bunga bebas pajak dan kontribusi dapat dikurangkan pajak. Penarikan yang memenuhi syarat juga tidak ditahan, tetapi penarikan yang tidak memenuhi syarat dikenakan pajak penghasilan dan penalti 10%.

Perlu dicatat bahwa kontribusi FSA dan HSA hanya menghindari pajak penghasilan; Mereka masih dikenakan pajak jaminan sosial dan Medicare.

Bagaimana memilih

Seorang individu tidak dapat menggunakan FSA dan HSA. Mereka yang menerima Medicare atau tidak memiliki rencana kesehatan yang dapat dikurangkan tinggi tidak dapat berkontribusi pada HSA tetapi dapat berkontribusi pada FSA. Namun, Anda hanya dapat membuka FSA jika ditawarkan oleh majikan Anda. Mereka yang masih muda dan lajang mungkin lebih suka HSA daripada FSA, karena kontribusi yang tidak digunakan tidak kedaluwarsa pada akhir tahun atau jika individu mengubah pekerjaan, memungkinkan mereka untuk menabung dalam jumlah besar selama masa hidup mereka. Mereka yang memiliki biaya medis yang cukup konsisten sepanjang tahun, atau yang mungkin perlu menggunakan uang dari skema di awal tahun, mungkin lebih suka FSA.