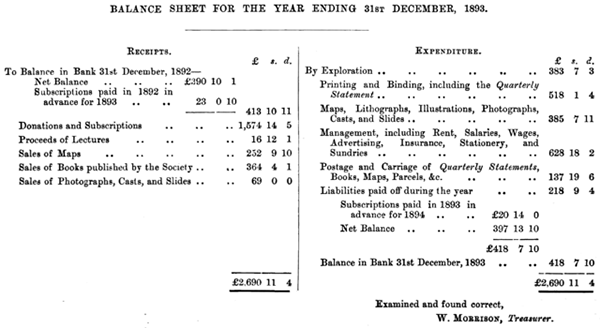

Perbedaan antara akun nyata dan akun nominal

- 2927

- 231

- Herbert Konopelski

Pernyataan akhir tahun keuangan berisi komposisi beberapa transaksi dalam berbagai akun yang dicatat dalam periode itu. Bisnis mencatat transaksi dalam berbagai akun beberapa di antaranya termasuk aset, ekuitas, kewajiban, keuntungan, pendapatan, kerugian dan biaya.

Saldo dalam pendapatan, akun kerugian dan keuntungan kemudian ditutup pada akhir tahun dan juga disebut akun nominal. Saldo dari aset, akun ekuitas dan pertanggungjawaban didorong ke depan ke tahun akuntansi berikutnya. Akun ini diklasifikasikan di bawah akun nyata.

Apa itu akun nominal?

Akun nominal adalah mereka yang keseimbangannya ditutup pada akhir tahun keuangan. Akun ini juga dicatat dalam laporan laba rugi. Laporan laba rugi adalah ringkasan pendapatan dan pengeluaran yang dikeluarkan dalam periode tertentu. Akun nominal memulai akuntansi baru atau tahun keuangan dengan saldo nil. Ini karena keseimbangan ditutup pada tahun sebelumnya dan tidak akan didorong ke tahun berikutnya.

Nama lain untuk akun nominal adalah akun sementara. Saldo yang dicatat dalam laporan laba rugi adalah akun yang telah menyelesaikan transaksi dalam periode itu. Jumlah akhir yang dicatat dalam laporan keuangan kemudian ditransfer ke kategori ekuitas dalam laporan laba rugi. Jumlah akhir ini disebut laba bersih atau rugi bersih. Tujuan utama mencatat akun nominal adalah untuk menentukan kerugian atau laba bersih tahun keuangan.

Apa itu Akun Nyata?

Akun Nyata adalah yang tidak ditutup pada akhir tahun akuntansi. Akun nyata dilaporkan dalam neraca. Neraca adalah ringkasan aset, ekuitas, dan kewajiban bisnis. 'Nyata' seperti yang digunakan dalam akun ini mengacu pada sifat berkelanjutan dari jenis akun. Jenis akun ini aktif sepanjang tahun akuntansi. Itu juga dikenal sebagai akun permanen. Saldo tahun akuntansi dibawa ke depan tahun depan karena mereka tidak ditutup pada akhir periode.

Perbedaan antara akun nominal dan nyata

Definisi

Akun nominal juga disebut akun sementara dan didefinisikan sebagai jenis akun yang menentukan kerugian bersih dan laba di neraca neraca.

Akun Nyata juga dikenal sebagai akun permanen dan tetap terbuka sepanjang tahun dan keseimbangannya dibawa ke depan ke tahun akuntansi berikutnya.

Waktu Penutupan Akun

Akun nominal ditutup pada akhir tahun.

Akun nyata tidak ditutup pada akhir periode akuntansi. Mereka dibiarkan terbuka dan saldo yang dibawa ke pernyataan akuntansi tahun depan.

Jenis akun

Akun nominal berisi akun seperti pendapatan, keuntungan, pengeluaran dan kerugian.

Akun Nyata terdiri dari aset, tipe akun ekuitas dan kewajiban pemilik.

Laporan keuangan digunakan

Akun nominal dicatat dalam laporan laba rugi bisnis.

Transaksi akun nyata dicatat dalam neraca.

Tujuan

Tujuan utama dari akun nominal adalah untuk menentukan laba bersih dan kerugian suatu bisnis.

Tujuan utama dari akun nyata adalah untuk menentukan kedudukan keuangan perusahaan dalam hal apa yang dimiliki VS. apa yang berutang.

Ringkasan Nominal VS. Akun nyata

- Perbedaan utama antara akun nyata dan nominal adalah jenis akun yang masing -masing tahan.

- Akun nominal bersifat jangka pendek dan hanya bertahan untuk periode akuntansi transaksi sedang terjadi. Akun nyata berlanjut hingga tahun berikutnya.

- Akun nominal kemudian dicatat dalam laporan laba rugi sementara akun nyata dicatat dalam neraca.

- Akun nominal dikenal sebagai akun sementara sementara akun nyata adalah akun permanen.

- Jenis akun untuk akun nominal adalah pendapatan, pengeluaran, kerugian dan keuntungan.

- Jenis akun di bawah akun nyata adalah aset, pertanggungjawaban dan ekuitas.

- Bisnis dan organisasi yang berbeda memperlakukan kedua akun secara berbeda, berdasarkan sifat transaksi, prinsip -prinsip akuntansi diikuti dan dampak keseluruhan pada operasi mereka.

- « Perbedaan antara powerlifting dan angkat besi

- Perbedaan antara perdagangan tradisional dan eCommerce »