Perbedaan antara aset dan kewajiban

- 666

- 85

- Mr. Miguel Schultz

Di dunia bisnis dan akuntansi, kedua istilah ini sering digunakan.

Aset merujuk pada item seperti properti, yang organisasi memiliki kepemilikan hukum. Barang -barang ini dapat dinilai, dan dapat digunakan untuk memenuhi kewajiban keuangan seperti hutang, komitmen dan warisan.

Kewajiban di sisi lain adalah kewajiban yang dimiliki seseorang dan harus dipenuhi dalam waktu yang telah ditentukan di masa depan.

Untuk meringkas semuanya, aset adalah apa yang dimiliki perusahaan secara hukum, sedangkan kewajiban adalah barang, jumlah atau komoditas yang dihutang perusahaan.

Keduanya sama pentingnya dengan bisnis karena mereka dapat menentukan posisi keuangan keseluruhan perusahaan dengan bantuan beberapa alat seperti neraca.

Baik aset dan kewajiban membentuk persamaan akuntansi mendasar:

Aset = kewajiban + ekuitas

Apa itu aset?

Aset adalah akuntansi adalah barang apa pun yang telah dibeli perusahaan untuk meningkatkan nilainya dan meningkatkan pendapatan. Itu juga bisa digunakan untuk meningkatkan operasi perusahaan. Aset dicatat dalam neraca perusahaan dan dapat diklasifikasikan dua kali; baik berwujud atau tidak berwujud; saat ini atau tetap.

Aset berwujud adalah yang dapat dilihat atau disentuh oleh mata manusia. Anda akan menemukan aset berwujud di bawah kategori pabrik, peralatan atau properti di neraca perusahaan.

Aset tidak berwujud adalah yang tidak dapat disentuh dan bersifat non-fisik. Mereka termasuk fitur seperti nama merek, nama domain, perangkat lunak atau bahkan database komputer. Aset -aset ini diyakini membawa lebih banyak nilai perusahaan daripada yang berwujud yang mengalami depresiasi. Aturan IAS 38 mengharuskan aset tidak berwujud untuk terdaftar secara terpisah pada neraca dan harus dikendalikan oleh perusahaan yang terkait dengannya.

Aset lancar adalah barang -barang yang dimiliki dan dikonsumsi perusahaan atau dikonsumsi menjadi uang tunai dalam jangka waktu satu tahun. Contohnya termasuk debitur perdagangan, uang tunai di bank atau di tangan, pembayaran di muka. Aset tetap di sisi lain adalah apa yang dimiliki bisnis tetapi akan digunakan oleh perusahaan selama minimal satu tahun tanpa konversi menjadi uang tunai. Contoh aset tetap yang baik adalah tanah, bangunan, perlengkapan dan kendaraan bermotor.

Apa itu kewajiban?

Tanggung jawab adalah bentuk utang yang berhutang oleh perusahaan kepada entitas eksternal seperti lembaga keuangan, pemasok. Hutang ini mengharuskan perusahaan untuk melepaskan beberapa bentuk manfaat ekonomi untuk menutupi jumlah yang terhutang. Kewajiban dapat diklasifikasikan menjadi hutang, dan biasanya dikreditkan dalam alat pembukuan entri ganda akuntansi.

Untuk menjual kewajiban, bisnis ini dipaksa untuk menjual manfaat ekonomi tertentu. Manfaat ekonomi ini dapat mencakup uang tunai, aset lain atau pencapaian suatu layanan. Rasio saat ini adalah alat analisis yang menentukan apakah perusahaan dapat melunasi kewajiban mereka saat ini dengan mudah. Contoh kewajiban saat ini termasuk utang, hutang, cerukan dan tagihan pendek.

Kewajiban terdaftar sebagai kredit pada neraca dan terdaftar dalam ketentuan pembayaran baik saat ini atau jangka panjang. Kewajiban saat ini adalah semua yang harus dibayar dalam setahun. Semua kewajiban dengan ketentuan pembayaran yang lebih lama diklasifikasikan sebagai jangka panjang. Kewajiban jangka panjang termasuk pinjaman, kewajiban pajak, surat utang, dan pembayaran pensiun.

Perbedaan antara aset dan kewajiban

Pointer di bawah ini memberikan wawasan yang lebih dalam tentang perbedaan antara aset dan kewajiban:

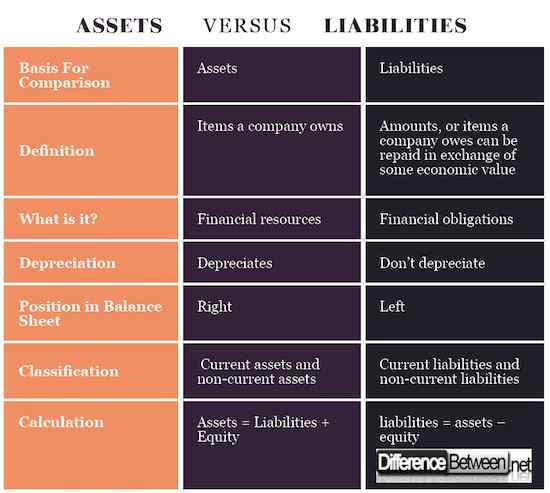

Definisi aset dan kewajiban

Aset adalah item seperti properti, bangunan yang merupakan organisasi

memiliki dan itu dapat diubah menjadi uang tunai. Di sisi lain, kewajiban adalah jumlah deb yang harus dihutang oleh perusahaan untuk diselesaikan dalam tanggal mendatang.

Apa itu?

Aset adalah sumber keuangan yang akan membawa manfaat ekonomi bagi organisasi yang memilikinya. Kewajiban keuangan yang harus dipenuhi perusahaan dalam waktu yang ditentukan.

Nilai aset dan kewajiban

Aset adalah sumber daya yang terdepresiasi seiring waktu. Ini terutama dalam aset lancar yang digunakan secara teratur. Jumlah penyusutan kemudian ditabulasi dan dikurangi dari asumsi nilai awal. Namun kewajiban, jangan terdepresiasi.

Posisi di neraca

Aset terletak di sisi kanan neraca. Kewajiban tercantum dalam urutan kewajiban waktu di sisi kiri neraca.

Klasifikasi aset dan kewajiban

Aset pada neraca dikategorikan sebagai aset lancar dan aset tetap. Kewajiban dikategorikan sebagai kewajiban saat ini dan kewajiban jangka panjang.

Perhitungan aset dan kewajiban

Baik aset dan kewajiban memiliki rumus yang berbeda untuk memperoleh jumlah aset rumus adalah aset = kewajiban + ekuitas, dan formula kewajiban adalah kewajiban = aset - ekuitas.

Aset vs. Kewajiban: Bagan Perbandingan

Ringkasan Aset VS. Kewajiban

- Aset adalah pembelian yang dilakukan organisasi untuk meningkatkan posisi keuangan mereka atau membantu dalam operasi mereka. Kewajiban adalah jumlah yang diberikan perusahaan kepada entitas eksternal.

- Aset dan kewajiban keduanya dipertimbangkan untuk mencerminkan posisi keuangan yang sebenarnya dari suatu perusahaan.

- Aset perusahaan juga digunakan untuk menentukan skor kredit perusahaan di antara faktor -faktor lain.

- Perbandingan di dalam perusahaan yang berbeda juga dapat dilakukan secara akurat dengan neraca yang menampilkan aset dan kewajiban.

- Aset termasuk tanah, bangunan, tanaman dan mesin, inventaris dan semuanya dapat dengan mudah terdepresiasi nilainya. Kewajiban termasuk pinjaman, surat utang, hutang dan tidak dapat terdepresiasi.

- « Perbedaan antara umpan balik positif dan umpan balik negatif

- Perbedaan antara Eau de Toilette dan Aftershave »