Perbedaan antara neraca uji coba dan neraca

- 1918

- 315

- Mr. Doug Effertz

Saat dalam saldo percobaan, penggunaan istilah 'debit' dan 'kredit' adalah untuk mewakili sifat akun. Dalam "Neraca", penggunaan istilah -istilah seperti aset dan kewajiban menunjukkan apa yang dimiliki bisnis dan apa yang berhutang, masing -masing.

Saldo percobaan adalah bagian dari proses akuntansi, yang merupakan ringkasan dari debit dan saldo kredit yang diambil dari semua akun buku besar. Setiap transaksi mempengaruhi dua sisi, saya.e. Setiap debit memiliki kredit yang sesuai dan sebaliknya juga benar. Total debit dan saldo kredit sama dalam saldo percobaan.

Sebaliknya, neraca adalah pernyataan yang menunjukkan posisi keuangan perusahaan, dengan menyajikan aset, kewajiban, dan modal pada tanggal tertentu.

Dalam posting ini, kita akan berbicara tentang perbedaan antara keseimbangan uji coba dan neraca.

Konten: Saldo Percobaan vs Neraca

- Grafik perbandingan

- Apa itu keseimbangan percobaan?

- Fitur

- Tujuan

- Format

- Apa itu Neraca?

- Fitur

- Tujuan

- Format

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Neraca saldo | Neraca keuangan |

|---|---|---|

| Arti | Saldo persidangan adalah pernyataan yang menggambarkan saldo semua akun buku besar. | Neraca adalah pernyataan yang menyatakan posisi aset dan kewajiban perusahaan, seperti pada tanggal tertentu. |

| Bagian dari laporan keuangan | TIDAK | Ya |

| Tujuan | Untuk memeriksa keakuratan aritmatika dari entri akuntansi yang disahkan. | Untuk memastikan posisi keuangan perusahaan. |

| Kebutuhan | Opsional | Wajib |

| Informasi | Ini berisi informasi yang terkait dengan akun buku besar umum. | Ini menunjukkan informasi tentang aset dan kewajiban perusahaan. |

| Saham | Termasuk informasi tentang stok pembukaan | Termasuk informasi tentang stok penutupan |

| Audit | Saldo percobaan tidak perlu diaudit. | Neraca perlu diaudit. |

| Tepat | Ketika total debit sama dengan total kredit. | Saat sisi aset sama dengan sisi kewajiban. |

| Akun termasuk | Semua akun pribadi, nyata dan nominal disertakan. | Hanya termasuk akun pribadi dan nyata. |

| Menggunakan | Dibuat untuk penggunaan internal saja | Baik penggunaan internal maupun eksternal |

| Frekuensi persiapan | Itu disiapkan bulanan, triwulanan, setengah tahunan atau setiap tahun. | Itu disiapkan untuk setiap tahun keuangan |

| Sumber informasi | Akun buku besar | Neraca saldo |

Apa itu keseimbangan percobaan?

Saldo percobaan adalah pernyataan yang mencantumkan semua saldo akun nyata, pribadi dan nominal terlepas dari modal atau akun pendapatan. Itu berisi dua kolom debit dan kredit. Jika perekaman dan posting transaksi dilakukan dengan benar dan sistematis, maka total kedua kolom akan identik.

Tetapi jika total kedua kolom berbeda maka peluang kesalahan dalam perekaman dan posting ada. Namun, beberapa kesalahan tidak terungkap melalui keseimbangan uji coba mereka:

- Kesalahan kompensasi

- Kesalahan kelalaian

- Kesalahan komisi

- Kesalahan prinsip

Saldo percobaan adalah Langkah ketiga dalam proses akuntansi. Ini berarti, di atas panggung peringkasan dari semua akun terjadi pada tahap ini. Saldo percobaan adalah pernyataan yang disiapkan pada tanggal tertentu dengan debit dan saldo kredit dari berbagai akun buku besar, untuk menguji keakuratan aritmatika dari buku akun perusahaan. Ini membantu dalam persiapan akun akhir perusahaan.

Seseorang dapat menyiapkan saldo percobaan dengan mengatur semua saldo akun buku besar, dengan mengkategorikannya ke dalam debit dan kredit untuk menguji kebenaran akun.

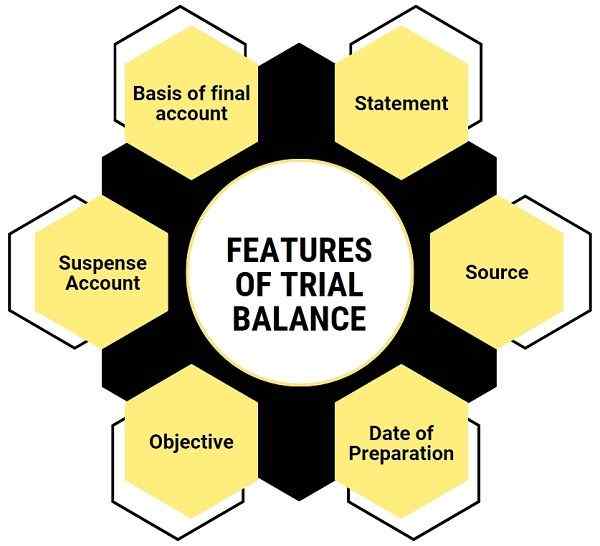

Fitur keseimbangan percobaan

- Penyataan: Ini adalah daftar atau pernyataan dan bukan akun.

- Sumber: Saldo percobaan disiapkan menggunakan akun buku besar dan buku kas.

- Tanggal persiapan: Karena saldo uji coba untuk penggunaan internal perusahaan, itu dapat disiapkan pada tanggal berapa pun. Secara umum, disiapkan pada interval waktu yang tetap.

- Objektif: Itu memeriksa akurasi aritmatika dari akun. Jika kedua sisi keseimbangan uji coba sama, itu dianggap benar. Namun, ada pengecualian tertentu.

- Akun ketegangan: Jika kedua sisi saldo uji coba menunjukkan total yang berbeda, maka itu merupakan indikator kesalahan dalam akun. Oleh karena itu, perbedaannya dimasukkan ke dalam akun ketegangan.

- Dasar akun akhir: Ini berfungsi sebagai dasar untuk mempersiapkan akun akhir perusahaan.

Tujuan

- Saldo percobaan adalah alat akuntansi yang menguji akurasi aritmatika dari akun. Jika perekaman dilakukan dengan benar, maka saldo percobaan akan secara otomatis menghitung.

- Memeriksa apakah prinsip -prinsip sistem entri ganda diterapkan dengan benar.

- Seperti yang Anda ketahui persiapan akun akhir adalah wajib untuk semua perusahaan. Jadi, ia memfasilitasi dalam persiapan laporan laba rugi dan neraca untuk mengetahui posisi dan kinerja keuangan perusahaan.

- Membantu dalam membuat perbandingan saldo tahun sebelumnya untuk sampai pada kesimpulan yang tepat.

- Mempersiapkan ringkasan berbagai akun buku besar. Kita dapat mengatakan bahwa semua informasi mengenai akun buku besar tersedia dari saldo percobaan.

- Saat mempersiapkan akun akhir suatu perusahaan, penyesuaian harus dilakukan dalam penutupan stok, biaya terutang, pendapatan di muka, dll.

- Membantu dalam menemukan atau mendeteksi kesalahan pada saat casting, memposting dan menyeimbangkan. Setelah kesalahan terdeteksi, itu dapat diverifikasi.

Metode persiapan keseimbangan percobaan

- Metode total

- Metode saldo

- Total metode saldo cum

Apa itu Neraca?

Neraca seperti cermin bisnis karena menunjukkan status perusahaan pada tanggal tertentu, hanya dalam satu pandangan. Ini mencerminkan aset - apa yang dimiliki perusahaan, dan kewajiban - apa yang dilakukan perusahaan. Ada dua format untuk menyajikan neraca. Mereka - horizontal atau vertikal.

Fitur neraca

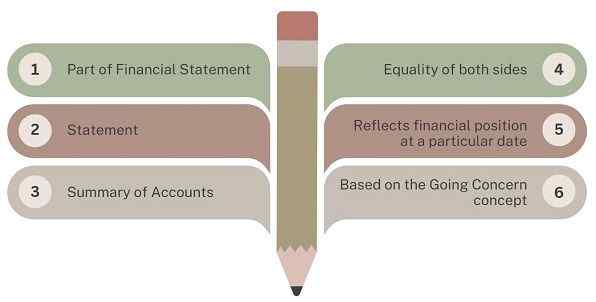

- Bagian dari laporan keuangan: Neraca adalah bagian penting dari laporan keuangan atau akun akhir perusahaan.

- Penyataan: Neraca adalah pernyataan dan bukan akun. Oleh karena itu, itu tidak menggunakan awalan 'untuk' atau 'oleh' di awal item apa pun.

- Ringkasan Akun: Ini menggambarkan ringkasan akun pribadi dan nyata yang terbuka. Ini berarti terdiri dari akun -akun yang belum ditutup dengan mentransfer hal yang sama ke akun perdagangan dan laba rugi.

- Kesetaraan kedua belah pihak: Total sisi aset dan kewajiban neraca harus sama. Jika tidak sama maka itu berarti ada kesalahan yang membutuhkan perbaikan.

- Mencerminkan posisi keuangan pada tanggal tertentu: Seperti yang dibahas di atas, neraca mencerminkan posisi keuangan perusahaan pada tanggal tertentu.

- Berdasarkan Konsep Perhatian: Ini didasarkan pada konsep yang menjadi perhatian, yang berarti bahwa perusahaan akan melanjutkan operasinya di masa mendatang.

Mengapa neraca adalah pernyataan dan bukan akun?

- Ada beberapa alasan mengapa Anda tidak dapat mengatakan bahwa neraca bukan akun buku besar. Ini adalah:

- Sementara akun bergantung pada entri jurnal, neraca tidak tergantung pada entri jurnal.

- Akun buku besar memberikan deskripsi kecil tentang transaksi yang dimasukkan, mengenai akun untuk periode tersebut. Namun, neraca tidak memiliki deskripsi seperti itu.

- Kami menandai sudut kiri dan kanan atas akun buku besar sebagai Dr. Dan Cr. Tapi kami tidak menandai neraca dengan cara ini.

- Sesuai sistem entri ganda, sisi aset dan kewajiban neraca sama. Namun, kedua sisi akun jarang menghitung. Dan itulah sebabnya keseimbangan di mana pun diperlukan.

Tujuan Neraca

- Penentuan sifat dan nilai aset bisnis.

- Memastikan sifat dan jumlah kewajiban eksternal

- Mengidentifikasi posisi solvabilitas keuangan perusahaan. Perusahaan dikatakan pelarut ketika asetnya lebih dari kewajibannya.

- Menentukan posisi keuangan perusahaan yang benar pada titik waktu tertentu.

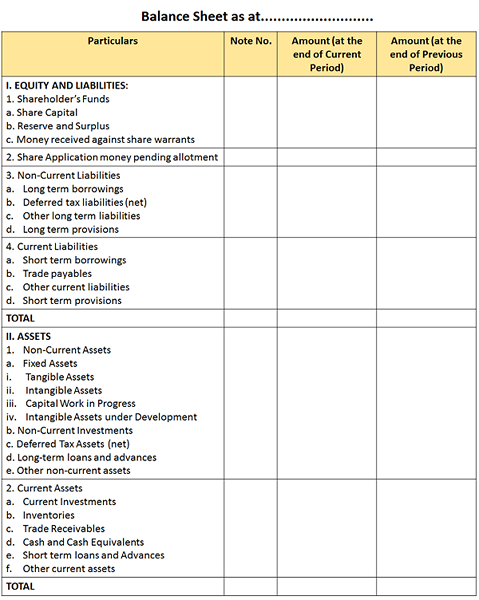

Format

Fungsi Neraca

- Neraca menunjukkan nilai penutupan sumber daya dan kewajiban perusahaan pada akhir tahun keuangan.

- Ini memfasilitasi perhitungan modal kerja dan modal yang digunakan oleh perusahaan.

- Dengan bantuan data yang tersedia dari neraca, kekuatan keuangan perusahaan dapat diukur dengan mudah.

- Neraca memberikan informasi penting kepada pengguna, yang membantu memutuskan masa depan sebelumnya.

Perbedaan utama antara neraca percobaan dan neraca

- Neraca adalah pernyataan bahwa perusahaan bersiap setiap tahun untuk menyajikan aset, kewajiban, dan kesetaraan pada tanggal tertentu.

- Saldo percobaan menyajikan saldo semua akun buku besar. Berlawanan, neraca menyajikan posisi aset dan kewajiban perusahaan pada tanggal tertentu.

- Tujuan persiapan keseimbangan uji coba adalah untuk memverifikasi keakuratan aritmatika dari buku -buku akun. Di sisi lain, perusahaan menyiapkan neraca untuk menunjukkan posisi keuangan perusahaan, pada tanggal tertentu.

- Saldo uji coba menunjukkan stok pembuka untuk periode tersebut sebagai saldo. Sebaliknya, neraca menunjukkan keseimbangan stok penutup sebagai aset.

- Persiapan neraca adalah wajib. Sebaliknya, persiapan keseimbangan uji coba adalah kebijaksanaan manajemen perusahaan. Faktanya, jika tidak ada keraguan mengenai kebenaran transaksi yang diposting di buku, maka perusahaan dapat melewatkan persiapan saldo percobaan.

- Secara umum, perusahaan menyiapkan saldo percobaan pada akhir bulan atau pada akhir periode akuntansi, saya.e. Perusahaan mempersiapkannya sesuai persyaratan entitas. Di sisi lain, neraca hanya disiapkan pada akhir periode akuntansi.

- Neraca adalah bagian integral dari laporan keuangan sementara saldo uji coba bukan bagian dari laporan keuangan.

- Saldo percobaan disiapkan setelah memposting transaksi ke dalam buku besar. Padahal, persiapan neraca terjadi setelah persiapan akun perdagangan dan laba rugi.

- Neraca perusahaan dicetak dan diterbitkan, sedangkan keseimbangan uji coba tidak dicetak atau diterbitkan.

Kesamaan

- Pertama -tama, itu adalah pernyataan dan bukan akun. Jadi, kami tidak memasukkan item dengan awalan 'ke' atau oleh '

- Kedua pernyataan ini disiapkan sesuai dengan saldo akun buku besar.

- Selanjutnya, mereka siap pada tanggal tertentu.

- Mereka hanya melacak akun yang memiliki saldo penutupan. Oleh karena itu, semua akun yang debit dan sisi kreditnya sama, tidak dibawa ke salah satu dari keduanya.

Kesimpulan

Di atas segalanya, perusahaan harus menyiapkan neraca. Juga, tanda tangan auditor sangat penting dalam hal perusahaan. Sebagai lawan, persiapan keseimbangan uji coba sama sekali tidak wajib. Oleh karena itu, perusahaan dapat menyiapkan keseimbangan uji coba sesuai kebutuhan mereka. Sebaliknya, perusahaan menyiapkan neraca pada tanggal tertentu yang biasanya pada akhir tahun akuntansi.

- « Perbedaan antara akuntansi manual dan terkomputerisasi

- Perbedaan antara PDB nominal dan PDB riil »