Perbedaan antara laporan laba rugi dan laporan arus kas

- 3912

- 685

- Ricky Huels

Itu laporan arus kas Memberitahu Anda jumlah arus kas masuk dan arus keluar bisnis selama tahun keuangan. Ini akan mengungkapkan berapa banyak uang tunai yang dimiliki perusahaan dan memberikan pemahaman tentang likuiditas perusahaan.

Itu laporan arus kas Memberitahu Anda jumlah arus kas masuk dan arus keluar bisnis selama tahun keuangan. Ini akan mengungkapkan berapa banyak uang tunai yang dimiliki perusahaan dan memberikan pemahaman tentang likuiditas perusahaan.

Jika kita membicarakannya Laporan laba rugi menunjukkan jumlah pendapatan dan pengeluaran selama tahun keuangan. Ini biasanya dilaporkan setiap triwulan dan setiap tahun untuk mengungkapkan tren dan perbandingan keuangan. Ini mencerminkan laba atau rugi bersih dari kegiatan bisnis untuk periode akuntansi tertentu.

Laporan laba rugi dan laporan arus kas, bersama dengan neraca, merupakan Laporan keuangan. Sangat membantu bagi pihak yang berkepentingan dalam mengetahui profitabilitas, likuiditas, kinerja dan posisi bisnis. Ini digunakan untuk melaporkan kinerja keuangan perusahaan selama periode waktu tertentu.

Posting ini memecah semua perbedaan penting antara laporan laba rugi dan laporan arus kas.

Konten: Laporan Laba Rugi vs Laporan Arus Kas

- Grafik perbandingan

- Apa itu laporan laba rugi?

- Format

- Komponen

- Apa itu Laporan Arus Kas?

- Jenis Arus Kas

- Klasifikasi kegiatan arus kas

- Format

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Laporan laba rugi | Laporan arus kas |

|---|---|---|

| Arti | Laporan arus kas adalah snapshot dari arus kas dari tiga kegiatan bisnis - operasi, pembiayaan dan investasi. | Laporan laba ringkasan adalah ringkasan yang memberikan informasi tentang pendapatan bisnis dan pengeluaran, keuntungan dan kerugian selama masa keuangan. |

| Tujuan | Untuk menunjukkan pergerakan uang tunai melalui organisasi. | Untuk menyoroti jumlah laba yang dihasilkan, selama tahun keuangan tertentu. |

| Pengukuran | Laba bersih atau rugi untuk periode tersebut | Meningkatkan atau mengurangi uang tunai |

| Dimulai dengan | Penjualan bersih | Pendapatan bersih |

| Berakhir dengan | Pendapatan bersih | Saldo |

| Dasar akuntansi | Dasar Tunai Akuntansi | Dasar Akuntansi Akrual |

| Persiapan | Atas dasar laporan laba rugi dan neraca. | Atas dasar akun buku besar dan saldo percobaan. |

| Depresiasi | Karena depresiasi adalah barang non-tunai, itu tidak termasuk dalam laporan arus kas. | Itu mencatat depresiasi. |

Apa itu laporan laba rugi?

Laporan laba rugi adalah ringkasan dari pendapatan dan pengeluaran perusahaan selama tahun keuangan tertentu. Ini memberikan gambaran yang sebenarnya tentang posisi profitabilitas perusahaan.

Perusahaan menyiapkan laporan pendapatan perusahaan secara bulanan, triwulanan, atau tahunan. Ini membantu dalam memastikan kesehatan keuangan dan kinerja perusahaan. Selain itu, ini digunakan untuk mewakili pendapatan, keuntungan, pengeluaran dan kerugian dari Pengoperasian dan kegiatan yang tidak beroperasi dari perusahaan. Istilah alternatif untuk laporan laba rugi adalah a Pernyataan Laba atau Rugi.

Itu menjelaskan hasil operasi bisnis Antara dua tanggal neraca, saya.e., apakah perusahaan mendapatkan keuntungan atau tidak.

Menggunakan laporan laba rugi, kami dapat mencocokkan biaya yang dikeluarkan dengan pendapatan yang diperoleh untuk periode tersebut. Ketika total pendapatan (termasuk keuntungan) melebihi total biaya, maka hasilnya akan menjadi laba bersih sementara jika total biaya (termasuk kerugian) melebihi total pendapatan, maka hasilnya akan menjadi kerugian bersih.

Apa itu pendapatan?

Penghasilan berarti uang yang diterima sebagai pengembalian atau hadiah untuk produksi barang dan jasa.

Selanjutnya, tujuan utama menganalisis laporan pendapatan adalah Untuk memisahkan kontribusi sumber bisnis biasa dari sumber lain. Itu mengungkapkan kekuatan dinamis bisnis yang akurat, saya.e. kapasitas penghasil pendapatan. Juga, ini membantu dalam membuat perbandingan posisi profitabilitas perusahaan dengan perusahaan lain yang beroperasi di pasar. Untuk menghitung laba rugi, kami akan menambahkan semua pendapatan dan dikurangi biaya dari kegiatan operasi dan tidak beroperasi.

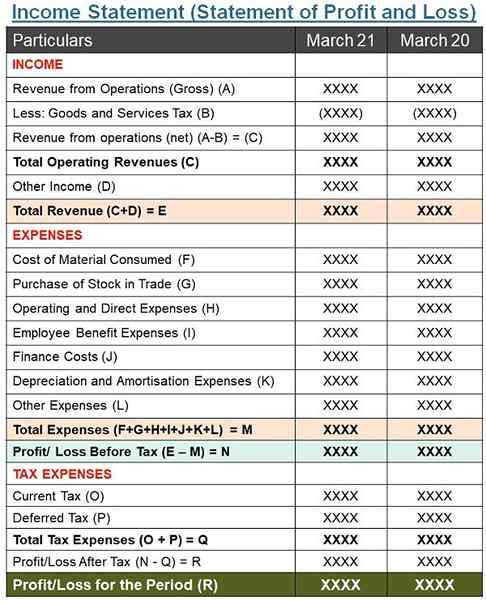

Format laporan laba rugi

Komponen laporan laba rugi

- Pengeluaran: Ini menyiratkan bagian dari pengeluaran yang digunakan dalam proses menghasilkan pendapatan dalam periode akuntansi. Jumlah sumber daya yang dikonsumsi untuk memproduksi atau menjual barang atau layanan rendering.

- Penjualan: Ini adalah hasil perusahaan dari penjualan atau layanan yang diberikan. Penjualan muncul di bagian atas pernyataan.

- Harga pokok penjualan: Ini menunjukkan biaya langsung yang terkait dengan produksi barang. Di sini, biaya langsung termasuk bahan baku, upah, pengangkutan ke dalam, dll.

- Laba kotor: Ketika kami mengurangi biaya barang yang dijual dari penjualan, kami tiba dengan laba kotor.

- Biaya tidak langsung: Ini termasuk biaya penjualan, distribusi dan administrasi yang dikeluarkan perusahaan sehubungan dengan menjalankan dan mengelola perusahaan. Ini dapat mencakup sewa, biaya kantor, asuransi, gaji, dll.

- EBITDA: Ini adalah pendapatan perusahaan sebelum bunga, pajak, depresiasi dan amortisasi.

- Depresiasi dan amortisasi: Nilai aset berkurang selama periode waktu tertentu karena keausan, penggunaan atau usang. Penurunan ini tidak lain adalah depresiasi. Di sisi lain, amortisasi adalah proses menyebarkan biaya aset tidak berwujud selama masa manfaatnya.

- Penghasilan Operasi (EBIT): Ini adalah pendapatan sebelum pendapatan dan pajak. Ini adalah penghasilan dari operasi rutin bisnis.

- Minat: Perusahaan membayar bunga kepada pemegang surat utang atau bank untuk pinjaman yang diangkat.

- EBT: Ini adalah penghasilan perusahaan sebelum pajak, tetapi setelah mengurangi bunga dari EBIT.

- Pajak: Ini adalah kewajiban wajib yang dibayarkan seseorang atau perusahaan kepada pemerintah dan dikenakan atas pendapatan orang atau keuntungan bisnis atau termasuk dalam biaya barang.

- MAKAN: Ini adalah penghasilan setelah pajak. Ini adalah laba bersih setelah mengurangi semua biaya, bunga, depresiasi dan pajak.

Apa yang menghasilkan per saham?

Kami akan mendapatkan EP dengan membagi laba bersih (makan lebih sedikit dividen untuk pemegang saham preferensi) dengan jumlah total saham beredar.

Baca juga: Perbedaan antara neraca dan akun laba rugi

Apa itu Laporan Arus Kas?

Laporan arus kas memberikan gambaran tentang aliran uang ke dalam dan keluar dari bisnis. Itu mencerminkan pergerakan uang tunai melalui perusahaan selama periode tersebut. Singkatnya, pernyataan tersebut mencerminkan posisi tunai dan setara kas di awal dan akhir tahun akuntansi. Itu tidak termasuk transaksi non-tunai.

Perusahaan menyiapkan laporan arus kas setiap bulan, kuartal atau tahun. Dengan mengawasi perusahaan laporan arus kas dapat menggunakan uang tunai secara optimal. Juga, ini mengukur kebutuhan organisasi untuk menggunakan arus kas.

Laporan arus kas berfungsi sebagai alat di tangan para pemangku kepentingan untuk mengetahui Sumber dan Penggunaan Tunai dan Setara Tunai dari suatu perusahaan selama periode waktu tertentu dari berbagai kegiatan. Juga, berguna dalam mengukur kemampuan perusahaan untuk menghasilkan uang tunai dan setara kas.

Apa itu uang tunai dan uang tunai?

- Uang tunai: Istilah 'tunai' menyiratkan uang di tangan atau setoran permintaan di bank.

- Setara tunai: Itu berarti instrumen atau investasi yang dapat dikonversi dengan cepat dan sangat likuid. Selanjutnya, nilainya diketahui, dan tidak ada risiko perubahan dalam jumlah realisasi.

Jenis Arus Kas

- Arus kas masuk: Sederhananya, itu adalah uang yang masuk ke perusahaan Anda adalah arus kas arus kas. Ini mencakup semua transaksi yang meningkatkan posisi tunai perusahaan.

- Arus kas keluar: Saat uang keluar dari bisnis Anda, itu adalah arus kas keluar. Semua transaksi yang mengurangi posisi tunai perusahaan adalah arus kas keluar

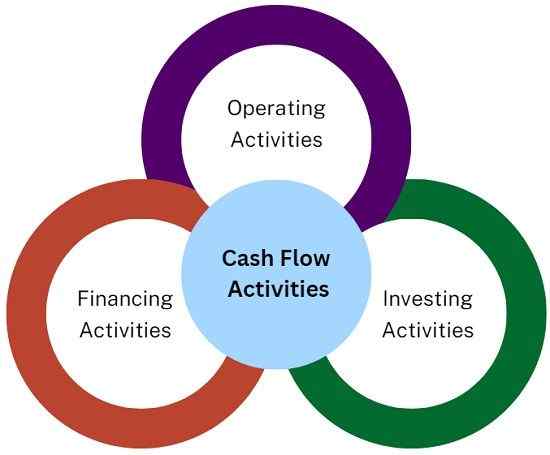

Klasifikasi kegiatan arus kas

Ini mengklasifikasikan arus kas ke dalam tiga kegiatan:

- Kegiatan operasi: Kegiatan yang merupakan bagian dari kegiatan penghasil pendapatan perusahaan adalah kegiatan operasi. Itu mengungkapkan jumlah yang telah dibuat atau dihabiskan perusahaan untuk mengoperasikan bisnis. Oleh karena itu, itu mewakili tingkat solvabilitas internal perusahaan. Ini mencerminkan sejauh mana operasi perusahaan menghasilkan arus kas yang cukup untuk menjaga kemampuan operasinya tetap utuh.

- Kegiatan investasi: Ini termasuk pembelian atau penjualan aset modal jangka panjang. Misalnya, Tanaman dan mesin, peralatan, tanah dan bangunan. Ini juga mencakup kegiatan milik investasi jangka panjang. Itu menggambarkan sejauh mana perusahaan mengeluarkan pengeluaran untuk sumber daya yang diharapkan menghasilkan arus kas di masa depan.

- Kegiatan pembiayaan: Ini mencakup uang yang diterima atau dibayarkan kepada kreditor, pemberi pinjaman dan investor. Kegiatan ini membawa perubahan ukuran dan komposisi ekuitas dan pinjaman pemilik perusahaan. Itu mengantisipasi klaim tentang arus kas masa depan.

Klasifikasi arus kas berdasarkan kegiatan memberikan informasi yang memungkinkan penggunanya menilai dampak kegiatan pada posisi keuangan perusahaan.

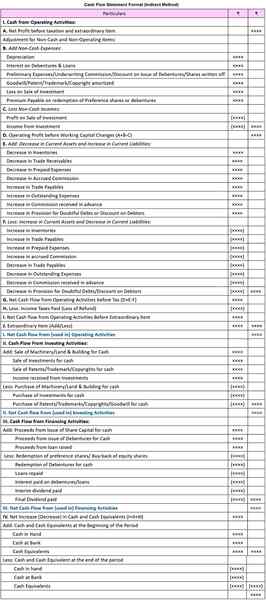

Format Laporan Arus Kas (Metode Tidak Langsung)

Baca juga: Perbedaan antara arus kas dan aliran dana

Perbedaan utama antara laporan laba rugi dan laporan arus kas

- Laporan laba rugi adalah bagian dari laporan keuangan yang menunjukkan pendapatan, keuntungan, pengeluaran, dan kerugian untuk periode akuntansi tertentu. Sebaliknya, laporan arus kas adalah sketsa tanda terima tunai dan pencairan untuk periode waktu tertentu. Itu menggambarkan alasan peningkatan atau penurunan posisi tunai perusahaan.

- Persiapan Laporan Arus Kas adalah sesuai dengan dasar kas dari akuntansi. Dalam akuntansi basis tunai, pendapatan diakui saat diterima, dan biaya diakui saat dibayar. Jadi, tidak mempertimbangkan piutang dan hutang akun. Sebaliknya, persiapan laporan laba rugi sesuai dengan dasar akrual akuntansi. Dalam dasar akrual akuntansi, kami mencatat pendapatan dan pengeluaran ketika mereka diperoleh atau dikeluarkan, terlepas dari kapan uang itu benar -benar diterima/dibayar atau tidak.

- Laporan arus kas menyangkut manajemen keuangan perusahaan mengenai struktur dan aset. Namun, laporan laba rugi mengungkapkan jumlah pendapatan yang dihasilkan dari kegiatan inti perusahaan.

- Laporan laba rugi diklasifikasikan ke dalam dua kegiatan utama yang beroperasi dan tidak beroperasi. Sedangkan laporan arus kas dibagi menjadi tiga kegiatan yang beroperasi, berinvestasi dan pembiayaan.

- Pada saat menyiapkan laporan laba rugi, kami akan memasukkan depresiasi. Tapi, hal yang sama dikecualikan dari laporan arus kas karena itu adalah item non-tunai.

- Laporan laba rugi mewakili pergerakan uang tunai melalui organisasi. Di sisi lain, laporan arus kas menyoroti jumlah laba yang dihasilkan bisnis selama tahun keuangan tertentu.

Baca juga: Perbedaan antara kas dan dasar akrual akuntansi

Kesimpulan

Secara keseluruhan, persiapan laporan laba rugi dan laporan arus kas wajib untuk semua organisasi bisnis. Kedua pernyataan itu sangat berguna bagi pihak yang berkepentingan, saya.e. kreditor, investor, pemasok, pesaing, karyawan, dll. Ini karena membantu mengetahui tentang kinerja, stabilitas, dan posisi solvabilitas perusahaan.