Perbedaan antara GAAP dan Basis Anggaran

- 3494

- 186

- Marion Hegmann

Kebutuhan pelaporan keuangan tidak dapat diremehkan. Tanpa rekaman keuangan yang tepat, tidak mungkin untuk membuat keputusan jangka panjang di perusahaan, meningkatkan kinerja, memelihara catatan, membantu calon investor mengetahui posisi keuangan bisnis yang tidak lupa memelihara catatan. Proses akuntansi dipandu dengan menetapkan prinsip -prinsip yang memandu bagaimana entitas harus melaporkan data keuangan. Ini membantu mengatur dunia akuntansi sesuai dengan pedoman dan aturan umum. Prinsip Akuntansi (GAAP) yang diterima secara umum mengatur bagaimana data akuntansi dilaporkan secara global. Namun, ada ketentuan akuntansi yang berbeda. Dalam artikel ini, kita akan melihat perbedaan antara GAAP dan basis anggaran.

APA ITU GAAP?

Prinsip Akuntansi yang Diterima Umum (GAAP) adalah prosedur akuntansi umum, standar dan prinsip yang ditetapkan oleh FASB. Ini adalah kombinasi dari prosedur perekaman akuntansi yang umum diterima dan standar otoritatif sebagaimana ditetapkan oleh dewan kebijakan.

Di Amerika Serikat, perusahaan publik harus mematuhi peraturan GAAP dalam pelaporan keuangan. Secara global, prinsip GAAP membantu dalam tata kelola akuntansi sambil juga menstandarkan dan mengatur metode, asumsi dan definisi. Namun, standar GAAP bervariasi dari satu industri atau lokasi geografis ke yang lain.

Di antara prinsip -prinsip GAAP meliputi:

- Keteraturan- Semua akun harus mengikuti peraturan dan aturan yang ditetapkan

- Konsistensi- Pelaporan Keuangan Akuntansi Ikuti Standar Set secara konsisten

- Ketulusan- Akuntan berkomitmen untuk ketidakberpihakan dan keakuratan

- Metode Permanen- Persiapan Laporan Keuangan mengikuti prosedur yang konsisten

- Non-kompensasi- Pelaporan semua kinerja organisasi dilakukan tanpa prospek kompensasi

- Prudence- pelaporan keuangan tidak dilakukan dalam spekulasi

- Kontinuitas- Kontinuitas operasi organisasi diasumsikan dalam penilaian aset

- Periode Periode- Periode Akuntansi Menentukan Periode Pelaporan

- Materialitas- Situasi keuangan organisasi diungkapkan melalui pelaporan keuangan

- Itikad baik- kejujuran diasumsikan di antara semua pihak yang terlibat

Metode utama menghitung dan merekam informasi yang digunakan dalam GAAP adalah dasar akrual di mana transaksi dicatat pada waktu yang sama mereka terjadi.

Apa itu Basis Anggaran?

Ini adalah metode pelaporan akuntansi yang menggunakan kendala tunai plus atau metode basis akrual yang dimodifikasi untuk mempertahankan catatan akuntansi dan menyiapkan anggaran. Dalam basis tunai, pendapatan diperhitungkan pada saat diterima saat pengeluaran diperhitungkan saat dibayar.

Dalam kasus di mana dasar non-GAAP digunakan dalam pemeliharaan catatan akuntansi, penyesuaian akan diperlukan untuk tujuan pelaporan pada akhir tahun. Juga, berbagai pendapatan dan pengeluaran diperlakukan secara berbeda. Untuk tujuan pelaporan, mereka juga direkonsiliasi sesuai. Dalam basis anggaran, pengeluaran dicatat ketika dikirimkan secara tunai saat pemborosan diperlakukan sebagai pengeluaran. Alokasi dilaporkan di antara penggunaan lain dan sumber dana dalam dana umum. Ini membantu membuktikan kepatuhan untuk periode resmi pelaporan.

Kesamaan antara GAAP dan basis anggaran

- Keduanya mengatur prosedur pencatatan dalam akuntansi

Perbedaan antara GAAP dan basis anggaran

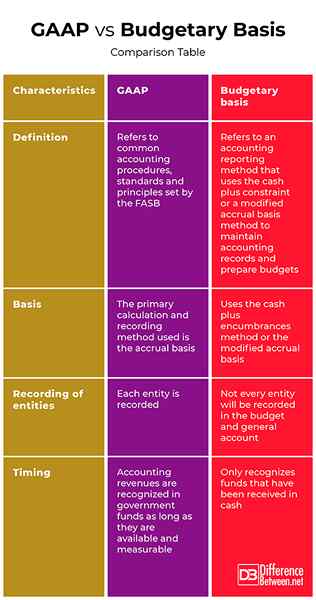

Definisi

GAAP mengacu pada prosedur akuntansi umum, standar dan prinsip yang ditetapkan oleh FASB. Di sisi lain, basis anggaran mengacu pada metode pelaporan akuntansi yang menggunakan batasan tunai plus atau metode basis akrual yang dimodifikasi untuk mempertahankan catatan akuntansi dan menyiapkan anggaran.

Dasar

Sementara metode perhitungan dan perekaman utama yang digunakan dalam GAAP adalah basis akrual, basis anggaran menggunakan metode pembengkakan tunai plus atau basis akrual yang dimodifikasi.

Rekaman entitas

Di GAAP, setiap entitas direkam. Di sisi lain, tidak setiap entitas akan dicatat dalam anggaran dan akun umum.

Waktu

Pendapatan akuntansi di GAAP diakui dalam dana pemerintah selama tersedia dan terukur. Di sisi lain, basis anggaran hanya mengakui dana yang telah diterima secara tunai.

Gaap vs. Basis Anggaran: Tabel Perbandingan

Ringkasan GAAP VS. Basis Anggaran

GAAP mengacu pada prosedur akuntansi umum, standar dan prinsip yang ditetapkan oleh Dewan Standar Akuntansi Keuangan (FASB). Di sisi lain, basis anggaran mengacu pada metode pelaporan akuntansi yang menggunakan batasan tunai plus atau metode basis akrual yang dimodifikasi untuk mempertahankan catatan akuntansi dan menyiapkan anggaran. Dokumen anggaran harus secara jelas menentukan basis akuntansi yang digunakan untuk tujuan anggaran. Jika GAAP dan basis anggaran berbeda, persamaan dan perbedaan harus dicatat. Perbedaan seperti waktu, dasar, entitas dan struktur dana harus dicatat.

- « Perbedaan antara dana benih dan modal ventura

- Perbedaan antara distribusi selektif dan distribusi eksklusif »