Perbedaan antara metode penilaian inventaris FIFO dan LIFO

- 4187

- 337

- Rodney Hegmann

Menjadi salah satu aset terbesar dalam bisnis ritel dan manufaktur, inventaris, termasuk bahan baku, barang dalam produksi dan barang jadi, adalah salah satu aspek terpenting dari suatu bisnis. Kegagalan untuk mengelola secara efektif dan efisien dapat menyebabkan kejatuhan bisnis. Ini karena inventaris digunakan untuk mengidentifikasi profitabilitas bisnis dengan mengevaluasi harga pokok penjualan. Sementara berbagai metode penilaian inventaris seperti terakhir-pertama (LIFO), pertama-dalam-pertama (FIFO) dan biaya rata-rata tertimbang (WAC) tersedia, disarankan untuk menggunakan metode yang tepat berdasarkan berdasarkan Kegiatan bisnis sebagai menggunakan metode penilaian yang salah dapat sangat memengaruhi bisnis.

Apa itu FIFO?

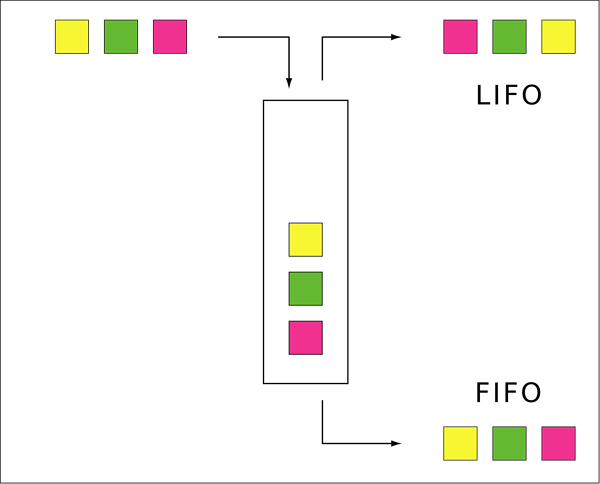

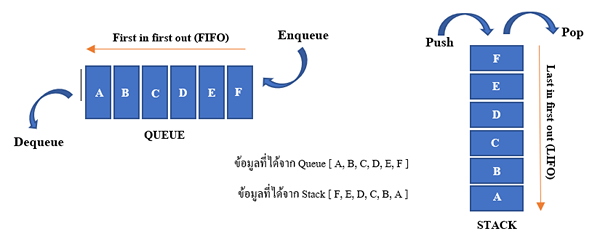

Metode First In-First Out (FIFO) adalah teknik di mana penjualan atau masalah barang dari toko dibuat dari stok tertua di tangan, juga disebut sebagai yang pertama di. Dalam sebuah skenario di mana barang yang mudah rusak terlibat, ini adalah metode yang paling cocok karena stok paling awal ditangani terlebih dahulu, sehingga mengurangi risiko kerusakan yang tahan lama.

Keuntungan menggunakan teknik FIFO termasuk;

- Itu membuatnya lebih sederhana untuk melacak inventaris dengan mengurangi pencatatan karena item tertua terus digunakan

- Tidak ada pembatasan IFRS atau GAAP untuk menggunakan teknik ini dalam pelaporan keuangan

- Barang -barang yang tersedia mewakili harga baru -baru ini sehingga menstabilkan biaya barang yang dijual

Namun, memiliki beberapa kelemahan:

- Penghasilan kena pajak meningkat dengan inflasi dalam biaya inventaris

- Itu membuat sulit untuk memperhitungkan biaya dalam kasus di mana inventaris ditukar atau dikembalikan

Apa itu Lifo?

The Last In-First Out (LIFO) adalah teknik penilaian inventaris berdasarkan asumsi bahwa item stok terakhir akan dijual terlebih dahulu. Namun teknik ini terbukti bertentangan dengan pergerakan inventaris dan tidak logis. Dalam skenario di mana ada inflasi dalam suatu ekonomi, nilai barang -barang yang tidak terjual akan berkurang, sedangkan nilai biaya barang yang dijual akan meningkat, menghasilkan laba rendah dan pajak penghasilan. Namun, dalam skenario di mana deflasi terjadi dalam ekonomi, nilai barang yang tidak terjual akan meningkat, sedangkan nilai biaya barang yang dijual akan berkurang, menghasilkan keuntungan tinggi.

Kerugian lain dari menggunakan metode penilaian inventaris LIFO meliputi:

- Itu dibatasi oleh IFRS

- Itu menyebabkan perbedaan yang lebih besar antara basis biaya pada inventaris awal dan harga pasar baru -baru ini

- Sulit untuk menafsirkan kegiatan inventaris saat ini serta kegiatan operasi di perusahaan

Kesamaan antara metode penilaian inventaris FIFO dan LIFO

- Keduanya adalah teknik penilaian inventaris

Perbedaan antara metode penilaian inventaris FIFO dan LIFO

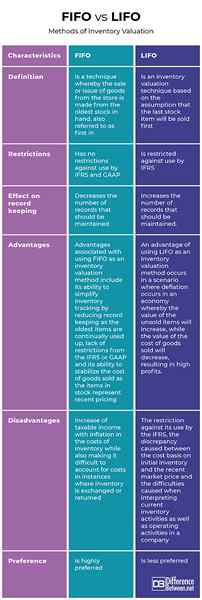

Definisi

Metode First In-First Out (FIFO) adalah teknik di mana penjualan atau masalah barang dari toko dibuat dari stok tertua di tangan, juga disebut sebagai yang pertama di. Di sisi lain, yang terakhir keluar (LIFO) adalah teknik penilaian invento/ry berdasarkan asumsi bahwa item stok terakhir akan dijual terlebih dahulu.

Pembatasan

Sementara FIFO tidak memiliki batasan terhadap penggunaan oleh IFRS dan GAAP, LIFO dibatasi terhadap penggunaan oleh IFRS.

Efek pada penyimpanan catatan

Sementara FIFO mengurangi jumlah catatan yang harus dipertahankan, LIFO meningkatkan jumlah catatan yang harus dipertahankan.

Keuntungan

Keuntungan yang terkait dengan penggunaan FIFO sebagai metode penilaian inventaris mencakup kemampuannya untuk menyederhanakan pelacakan inventaris dengan mengurangi pencatatan karena barang -barang tertua terus digunakan, kurangnya pembatasan dari IFRS atau GAAP dan kemampuannya untuk menstabilkan biaya barang yang dijual sebagai The Item yang tersedia mewakili harga terbaru. Keuntungan menggunakan LIFO sebagai metode penilaian inventaris terjadi dalam skenario di mana deflasi terjadi dalam ekonomi di mana nilai barang yang tidak terjual akan meningkat, sedangkan nilai biaya barang yang dijual akan berkurang, menghasilkan keuntungan tinggi yang tinggi.

Kerugian

Kerugian yang terkait dengan FIFO sebagai teknik penilaian inventaris termasuk peningkatan pendapatan kena pajak dengan inflasi dalam biaya inventaris sementara juga membuat sulit untuk memperhitungkan biaya dalam kasus di mana inventaris ditukar atau dikembalikan. Di sisi lain, kerugian yang terkait dengan LIFO termasuk pembatasan terhadap penggunaannya oleh IFRS, perbedaan yang disebabkan antara basis biaya berdasarkan inventaris awal dan harga pasar baru -baru ini dan kesulitan yang disebabkan ketika menafsirkan kegiatan inventaris saat ini serta kegiatan operasi di a perusahaan.

Preferensi

Sementara FIFO sangat disukai, LIFO kurang disukai.

FIFO vs. Metode LIFO dari penilaian inventaris

Ringkasan FIFO VS. Metode LIFO dari penilaian inventaris

Keputusan tentang metode penilaian yang sesuai untuk suatu bisnis bisa menjadi tantangan. Namun, seorang pebisnis harus mendasarkan pilihan metode penilaian berdasarkan lokasi bisnis, seberapa banyak inventaris bisnis bervariasi serta apakah biaya operasi bisnis meningkat atau berkurang. Sementara metode penilaian FIFO cocok untuk sebagian besar bisnis karena memberikan gambaran yang jelas tentang biaya yang dikeluarkan serta profitabilitas, itu tidak cocok untuk semua bisnis. Oleh karena itu penting untuk berkonsultasi sebelum membuat keputusan tentang metode penilaian inventaris mana yang diterapkan dalam bisnis apa pun.

- « Perbedaan antara analisis horizontal dan analisis vertikal

- Perbedaan antara dasbor dan kartu skor »