Perbedaan antara analisis horizontal dan analisis vertikal

- 1849

- 316

- Grant Zieme

Dalam usaha bisnis apa pun, proses menganalisis langkah -langkah kritis kinerja bisnis, misalnya, laba atas ekuitas, margin laba, dan pergantian inventaris, yang biasa disebut sebagai analisis keuangan, dapat digunakan sebagai indikator profitabilitas, kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan dan kelayakan, dan kelayakan, dan kelayakan, dan kelayakan, dan kelayakan, dan kelayakan, dan kelayakan, stabilitas bisnis. Ini karena proses menetapkan hubungan antara item dalam akun laba rugi dan neraca, karenanya mengidentifikasi kekuatan keuangan serta kelemahan. Berbagai metode yang digunakan dalam analisis laporan keuangan termasuk rasio, analisis horizontal dan vertikal.

Analisis Horizontal

Juga disebut sebagai analisis tren, ini adalah perbandingan informasi keuangan seperti laba bersih atau harga barang yang dijual antara dua tempat tinggal termasuk kuartal, bulan atau tahun. Sering dinyatakan dalam persentase atau istilah moneter, ini memberikan wawasan tentang faktor -faktor yang secara signifikan mempengaruhi profitabilitas suatu organisasi. Misalnya, pada tahun 2015, organisasi A memiliki 4 juta omset dibandingkan dengan tahun 2014 di mana omsetnya 2 juta. Peningkatan omset 2 juta merupakan indikasi positif dalam hal kinerja dengan peningkatan 50% dari tahun 2014. Untuk gambaran kinerja yang lebih baik, analisis harus dinyatakan sebagai persentase yang bertentangan dengan mata uang.

Analisis vertikal

Ini adalah analisis data keuangan yang terlepas dari waktu. Ini melibatkan pengidentifikasian bersama-sama barang-barang yang berkaitan dengan informasi keuangan perusahaan dan bagaimana mereka mempengaruhi kinerja keseluruhan organisasi. Misalnya, analisis vertikal dapat digunakan dalam penentuan biaya barang sehubungan dengan total aset organisasi. Jenis analisis ini memungkinkan perbandingan kinerja dengan perusahaan lain di industri yang sama.

Kesamaan antara analisis horizontal dan vertikal

- Keduanya digunakan dalam analisis laporan keuangan

Perbedaan antara analisis horizontal dan vertikal

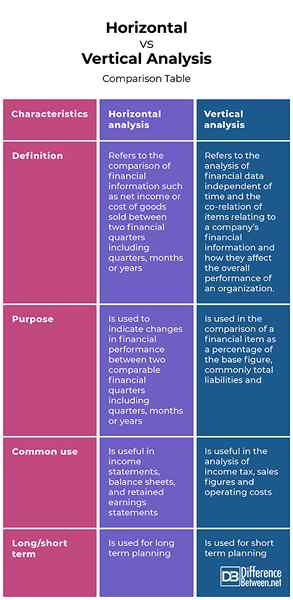

Definisi

Analisis horizontal mengacu pada perbandingan informasi keuangan seperti pendapatan bersih atau harga barang yang dijual antara dua perempat keuangan termasuk kuartal, bulan atau tahun. Di sisi lain, analisis vertikal mengacu pada analisis data keuangan yang terlepas dari waktu dan hubungan bersama yang berkaitan dengan informasi keuangan perusahaan dan bagaimana mereka mempengaruhi kinerja keseluruhan organisasi.

Tujuan

Analisis horizontal digunakan untuk menunjukkan perubahan kinerja keuangan antara dua tempat keuangan yang sebanding termasuk kuartal, bulan atau tahun. Di sisi lain, analisis vertikal digunakan dalam perbandingan item keuangan sebagai persentase dari angka dasar, umumnya kewajiban dan aset total.

Penggunaan umum

Sementara analisis horizontal berguna dalam laporan pendapatan, neraca, dan laporan pendapatan yang ditahan, analisis vertikal berguna dalam analisis pajak pendapatan, angka penjualan dan biaya operasi.

Jangka panjang/pendek

Sementara analisis horizontal digunakan untuk perencanaan jangka panjang, analisis vertikal digunakan untuk perencanaan jangka pendek.

Horizontal vs. Analisis Vertikal: Tabel Perbandingan

Ringkasan antara analisis horizontal dan vertikal

Meskipun analisis horizontal dan vertikal digunakan dalam analisis laporan keuangan, mereka memiliki beberapa perbedaan. Sementara analisis horizontal mengacu pada perbandingan informasi keuangan seperti pendapatan bersih atau harga barang yang dijual antara dua perempat keuangan termasuk kuartal, bulan atau tahun, analisis vertikal melibatkan analisis data keuangan yang terlepas dari waktu dan bersama-sama barang-barang yang berkaitan dengan yang berkaitan dengan informasi keuangan perusahaan dan bagaimana mereka mempengaruhi kinerja keseluruhan suatu organisasi. Keduanya, bagaimanapun, penting dalam hal keputusan bisnis berdasarkan kinerja.

- « Perbedaan Antara Gangguan Penyesuaian dan PTSD

- Perbedaan antara metode penilaian inventaris FIFO dan LIFO »