Perbedaan antara biaya dan pengeluaran

- 2052

- 151

- Rodney Hegmann

Pengeluaran dan pengeluaran adalah syarat, yang digunakan dalam persiapan laporan keuangan.

Apa itu biaya?

Biaya adalah biaya yang telah dikeluarkan oleh organisasi atau perusahaan untuk mendapatkan pendapatan selama periode tertentu. Biaya dilaporkan dalam laporan laba rugi yang disiapkan setiap tahun.

Perusahaan mencatat biaya barang dan jasa yang dijual dalam periode tertentu untuk dibebankan. Biaya lain yang direkam oleh organisasi termasuk iklan, gaji, minat, utilitas, dan sewa antara lain.

Apa itu pengeluaran?

Pengeluaran mengacu pada jumlah yang dikeluarkan oleh perusahaan atau organisasi setelah membeli aset atau pengurangan kewajiban antara lain.

Pengeluaran mencakup semua biaya yang dikeluarkan oleh perusahaan dalam pembelian barang dan jasa mereka atau pembayaran biaya berulang.

Misalnya, jumlah yang dikeluarkan untuk mengimbangi kewajiban disebut sebagai pengeluaran dan bukan biaya.

Perbedaan antara biaya dan pengeluaran

Definisi pengeluaran dan pengeluaran

Makna mereka atau konteks di mana mereka digunakan dapat membedakan pengeluaran dan pengeluaran.

Pengeluaran sangat digunakan untuk menggambarkan pembayaran atau pencairan yang dikeluarkan oleh organisasi untuk membeli aset. Selain itu, pengeluaran juga terjadi setelah penyelesaian kewajiban.

Di sisi lain, biaya adalah biaya reguler yang digunakan untuk menghasilkan pendapatan dalam suatu organisasi. Mereka termasuk tagihan utilitas, gaji, biaya iklan, dan biaya sewa, pemeliharaan, dan transportasi.

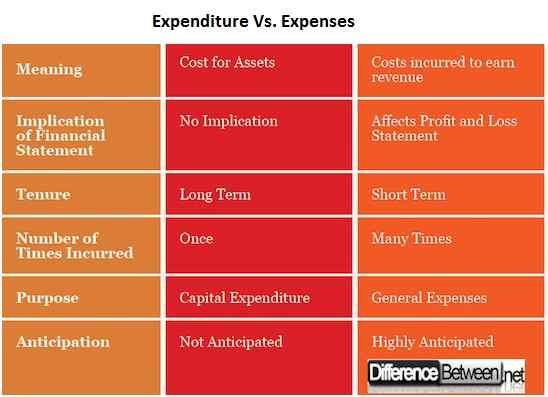

Implikasi untuk pelaporan keuangan

Biaya memiliki dampak langsung pada laporan posisi keuangan karena mereka akan muncul sebagai biaya yang dikeluarkan oleh perusahaan untuk mendapatkan pendapatan.

Biaya dicatat setelah biaya barang di mana jumlah yang dikeluarkan untuk memenuhi persyaratan, yang meliputi gaji dan utilitas lainnya, dikurangi dari laba kotor dan jumlah yang dihasilkan memberikan laba bersih.

Total pengeluaran tidak memiliki dampak signifikan pada laporan posisi keuangan dan tidak dicatat dalam laporan ini.

Masa biaya dan pengeluaran

Durasi A mana pengeluaran dan pengeluaran yang dikeluarkan cenderung panjangnya bervariasi. Pengeluaran mencakup biaya jangka panjang organisasi sementara pengeluaran menanggung biaya jangka pendek dari tubuh.

Misalnya, sebuah organisasi akan mengeluarkan pengeluaran untuk membeli tanah untuk membangun tempat baru. Properti ini akan bertahan untuk waktu yang signifikan.

Di sisi lain, perusahaan akan diminta untuk membayar biaya secara berulang. Misalnya, biaya gaji dibayarkan setiap bulan sementara biaya pemeliharaan dikeluarkan saat peralatan membutuhkan pemeliharaan.

Berapa kali terjadi

Berapa kali pengeluaran dan pengeluaran terjadi pada satu aspek berbeda secara signifikan.

Misalnya, suatu entitas hanya akan menimbulkan investasi tunggal saat membeli peralatan yang akan digunakan untuk tujuan produksi. Selain itu, hanya biaya pemasangan awal yang akan diperlukan untuk membuat mesin beroperasi.

Ini tidak sama untuk pengeluaran, yang akan dikeluarkan untuk aspek yang sama. Perusahaan akan diminta untuk membayar biaya penyusutan selama jumlah tahun peralatan baru akan beroperasi.

Tujuan pengeluaran dan pengeluaran

Perusahaan mengeluarkan pengeluaran untuk membantunya memantapkan dirinya sehingga dapat beroperasi. Ini berarti bahwa perusahaan tidak dapat berjalan tanpa mengeluarkan pengeluaran modal.

Membeli peralatan asli, tanah, bangunan, dan investasi jangka panjang lainnya dari perusahaan, yang mencakup semua aspek fisik termasuk dalam pengeluaran modal organisasi.

Di sisi lain, pengeluaran membantu entitas bisnis berjalan setiap hari. Biaya-biaya ini memungkinkan operasi sehari-hari perusahaan berjalan dengan lancar.

Biaya membayar untuk aspek yang diperlukan dari tenaga kerja, air, bahan baku, dan listrik, yang semuanya merupakan bahan penting untuk operasi normal perusahaan.

Antisipasi untuk pengeluaran dan pengeluaran

Pengeluaran organisasi tidak diantisipasi karena perusahaan mengharapkan mesin yang dibeli dijadwalkan beroperasi dengan durasi waktu tertentu.

Pembelian pengeluaran modal hanya akan terjadi setelah rincian peralatan atau ketika entitas ingin memperluas operasinya.

Mengurangi pengeluaran modal membutuhkan perencanaan kritis dan penelitian yang diperlukan karena sejumlah besar uang dikeluarkan diikuti oleh biaya pemeliharaan yang tinggi.

Biaya umum sangat dinanti yang membuat entitas menyediakan keadaan yang tidak terduga. Misalnya, perusahaan biasanya menempatkan uang di sistem kontrol yang terisi untuk menutupi biaya yang berulang.

Selain itu, perusahaan biasanya mengantisipasi pengeluaran mereka, yang diperbaiki. Misalnya, upah, gaji, dan ketentuan untuk biaya penyusutan.

Perbedaan antara pengeluaran dan pengeluaran: bagan perbandingan

Ringkasan Biaya VS. Pengeluaran

- Pengeluaran dan pengeluaran adalah syarat yang digunakan di departemen akuntansi untuk merujuk pada biaya yang dikeluarkan oleh organisasi.

- Pengeluaran adalah biaya yang dikeluarkan saat membeli aset untuk perusahaan atau membayar proporsi kewajiban perusahaan yang signifikan.

- Pengeluaran merujuk pada biaya yang dikeluarkan oleh perusahaan sehingga mereka bisa mendapatkan pendapatan. Beberapa biaya termasuk gaji, utilitas, biaya transportasi, dan biaya penyusutan.

- Perbedaan lain antara pengeluaran dan pengeluaran termasuk implikasi pada laporan keuangan, masa jabatan, jumlah kali yang terjadi, tujuan, dan antisipasi.