Perbedaan antara pajak langsung dan pajak tidak langsung

- 3997

- 345

- Marion Hegmann

Pajak yang dibebankan langsung pada pendapatan atau kekayaan seseorang disebut Pajak langsung. Sebaliknya, an Pajak tidak langsung adalah pajak yang ditambahkan ke harga barang dan jasa.

Pajak yang dibebankan langsung pada pendapatan atau kekayaan seseorang disebut Pajak langsung. Sebaliknya, an Pajak tidak langsung adalah pajak yang ditambahkan ke harga barang dan jasa.

Apa itu pajak?

Pajak adalah kewajiban keuangan, dibayarkan kepada pemerintah untuk biaya hidup di masyarakat. Ini adalah biaya yang dikenakan oleh pemerintah negara atau wilayah masing -masing atas pendapatan, kegiatan, barang, dan jasa. Secara luas diklasifikasikan ke dalam pajak langsung dan pajak tidak langsung.

Mengapa pajak dikenakan?

Alasan utama untuk mengenakan pajak adalah bahwa mereka adalah sumber utama pendapatan pemerintah. Pendapatan yang dikumpulkan oleh pemerintah digunakan untuk tujuan menyediakan layanan utilitas publik seperti pertahanan, pendidikan, fasilitas infrastruktur, perawatan kesehatan, dll. Jadi, kita bisa mengatakan itu Pemerintah mengenakan pajak untuk memenuhi tujuan sosial-ekonomi.

Dalam posting ini, kita akan berbicara tentang perbedaan antara pajak langsung dan pajak tidak langsung.

Konten: Pajak Langsung vs Pajak Tidak Langsung

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Video

- Pajak yang dipungut oleh berbagai pihak berwenang

- Tipe

- Keuntungan dan kerugian

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Pajak langsung | Pajak tidak langsung |

|---|---|---|

| Arti | Pajak langsung mengacu pada biaya keuangan, dipungut langsung pada wajib pajak, dan dibayar langsung kepada otoritas yang memberlakukannya, oleh wajib pajak. | Pajak tidak langsung adalah ketika wajib pajak hanyalah tangan yang menyimpan jumlah pajak kepada otoritas yang mengenakannya, sedangkan beban pajak jatuh pada konsumen akhir. |

| Diatur oleh | Dewan Pajak Langsung (CBDT) Pusat | Dewan Pusat Pajak dan Bea Cukai tidak langsung (CBIC) |

| Siapa yang membayar pajak? | Individu, huf, dan perusahaan | Konsumen terakhir |

| Alam | Progresif | Regresif |

| Kejadian dan dampak | Itu jatuh pada orang yang sama. | Itu jatuh pada orang yang berbeda. |

| Beban | Seseorang yang pajaknya dikenakan bertanggung jawab atas pembayarannya. | Orang yang menerima tunjangan bertanggung jawab atas pembayarannya dan bukan orang yang dikenakannya. |

| Penghindaran | Penghindaran pajak dimungkinkan. | Penghindaran pajak hampir tidak mungkin karena termasuk dalam harga barang dan jasa. |

| Inflasi | Pajak langsung membantu mengurangi inflasi. | Pajak tidak langsung mempromosikan inflasi. |

| Pemaksaan dan pengumpulan | Dikenakan dan dikumpulkan dari penilai, saya.e. Individu, HUF (keluarga Hindu tidak terbagi), perusahaan, perusahaan, dll. | Dipaksakan dan dikumpulkan dari konsumen barang dan jasa tetapi dibayar dan disimpan oleh penilai. |

| Beban | Tidak dapat dialihkan ke orang lain. | Dapat digeser ke orang lain. |

| Acara kena pajak | Saat pendapatan atau kekayaan penilai mencapai batas maksimum. | Pembelian, penjualan atau pembuatan barang dan penyediaan layanan. |

| Pengumpulan pajak | Sulit | Mudah |

Definisi Pajak Langsung

Pajak langsung adalah pajak semacam itu, yang arusnya langsung, dari wajib pajak ke pemerintah. Ketika kewajiban pajak jatuh pada orang yang sama yang harus melakukan pembayaran, maka pajak dikatakan langsung. Artinya, individu yang dikenakan pajak, juga menanggung bebannya, dalam kasus pajak langsung. Dengan demikian pajak semacam itu tidak dapat dialihkan ke orang lain.

- Pajak langsung adalah sumber utama pendapatan pemerintah.

- Itu bersifat progresif i.e. itu meningkat dengan peningkatan pendapatan atau kekayaan dan sebaliknya.

- Itu beroperasi pada gagasan kemampuan untuk membayar.

Artinya ia memungut sesuai dengan kapasitas pembayaran seseorang. Maka, orang -orang yang mendapatkan lebih banyak, membayar lebih banyak. Dengan cara ini, kewajiban pajak atas orang kaya lebih dibandingkan dengan orang miskin.

Baca juga: Perbedaan antara ITR-1 dan ITR-4S

Definisi pajak tidak langsung

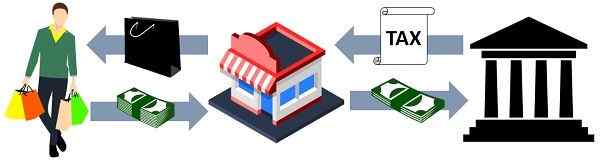

Pajak tidak langsung adalah salah satu yang alirannya tidak langsung, saya.e. tersirat, saat mengalir melalui orang lain. Ketika wajib pajak adalah tangan yang menyetor pajak kepada pihak berwenang, dan pada setiap tahap, insiden tersebut terus bergeser sampai mencapai konsumen tertinggi, yang benar -benar menanggung bebannya, itu disebut pajak tidak langsung.

Di sini, orang harus mencatat bahwa pajak tidak langsung tidak dibayarkan oleh penilai langsung kepada pemerintah, melainkan dikenakan pada barang dan jasa, yang dikumpulkan oleh perantara atas nama pemerintah dan kemudian disimpan oleh mereka.

Pajak ini dipungut berdasarkan harga barang dan jasa saat diproduksi dan dijual. Jadi, konsumen yang mengonsumsi produk dan menanggung insiden pada akhirnya, tetapi tanggung jawab langsung untuk pembayaran pajak jatuh pada perantara, saya.e. produsen atau pengecer.

Apa adanya tidak berdasarkan prinsip kemampuan untuk membayar, itu bersifat regresif, karena beban pajak ditanggung oleh setiap kelas orang secara setara.

Apakah Anda tahu?

Sebelumnya, ada berbagai pajak tidak langsung yang dikenakan di India seperti bea cukai, bea cukai, pajak layanan, pajak penjualan, pajak hiburan, pajak pembelian, pajak mewah, dll. Namun, dengan kemunculan pajak barang dan jasa (GST), banyak pajak tidak langsung digabung menjadi satu. Dan hanya bea cukai yang terus memungut bahkan setelah pengenalan GST.

Tahapan pengenaan pajak tidak langsung

- Tahap 1 - Retribusi: Mereka yang bertanggung jawab atas pajak diidentifikasi dan dibebankan.

- Tahap 2 - Penilaian: Proses yang diadopsi untuk kepastian kewajiban pajak tidak langsung.

- Tahap 3 - Koleksi: Pajak yang dikumpulkan oleh departemen pendapatan dari penilai.

Baca juga: Perbedaan antara pajak progresif dan pajak regresif

Perbedaan utama antara pajak langsung dan pajak tidak langsung

Sampai sekarang, kami telah membahas dasar -dasar dari dua jenis pajak, sekarang kami akan maju untuk memahami perbedaan antara pajak langsung dan pajak tidak langsung:

- Pajak langsung mengacu pada pajak yang dibayarkan langsung kepada pemerintah oleh orang yang dikenakannya. Di sisi lain, pajak tidak langsung adalah bentuk pajak yang dibayarkan oleh wajib pajak kepada pemerintah, tetapi jumlah pajak dipulihkan dari orang lain, yang mendapat tunjangan, saya.e. konsumen terakhir.

- Dewan Pusat Pajak Langsung (CBDT) yang berfungsi di bawah Departemen Pendapatan adalah wewenang yang mengelola pajak langsung di India. Sebaliknya, Dewan Pusat Pajak Tidak Langsung dan Bea Cukai (CBIC) adalah wewenang yang bertanggung jawab atas administrasi pajak tidak langsung.

- Sementara pajak langsung dipungut pada penilai, yang mungkin termasuk individu, HUF, perusahaan, AOP, BOI, dll. Pajak tidak langsung dibayarkan oleh konsumen akhir.

- Pajak langsung bersifat progresif, karena didasarkan pada persepsi kemampuan untuk membayar. Jadi, pajak lebih dikenakan pada orang kaya dan lebih sedikit pada orang miskin. Secara berlawanan, pajak tidak langsung bersifat regresif, karena setiap orang berkontribusi sama terhadap pembayaran pajak.

- Pajak langsung adalah salah satu di mana insiden dan dampak pajak jatuh pada orang yang sama, sedangkan pajak tidak langsung adalah pajak di mana insiden dan dampak pajak jatuh pada orang yang berbeda. Di sini kejadian mengacu pada kewajiban untuk pembayaran pajak, dan dampak berarti pembayaran pajak aktual.

- Dalam kasus pajak langsung, wajib pajak yang menanggung bebannya, saya.e. itu tidak dapat dialihkan ke atau dipulihkan dari orang lain. Sebaliknya, dalam pajak tidak langsung, beban pajak dapat dialihkan ke orang lain.

- Pajak langsung adalah ketika penilai yang dikenakan pajak, bertanggung jawab atas pembayarannya. Sebaliknya, pajak tidak langsung adalah ketika orang yang menerima tunjangan bertanggung jawab atas pembayarannya dan bukan orang yang dikenakannya.

- Penghindaran pajak adalah praktik dengan sengaja menghindari pembayaran pajak saat mengambil jalan lain untuk melanggar hukum. Dalam hal pajak langsung, penghindaran pajak dimungkinkan, sedangkan, dalam kasus pajak tidak langsung, penghindaran pajak tidak dimungkinkan karena jumlah pajak disembunyikan dalam harga barang dan jasa itu sendiri.

- Sementara pajak langsung membantu mengendalikan inflasi, dengan menyerap kelebihan likuiditas dari pasar, pajak tidak langsung menimbulkan inflasi atau deflasi.

- Pajak langsung dikenakan dan dikumpulkan dari penilai, yang meliputi individu, HUF, perusahaan, dll. Sedangkan pajak tidak langsung dikenakan dan dikumpulkan dari konsumen barang dan jasa tetapi dibayar dan disetor oleh penilai kepada pemerintah.

- Pajak langsung dibebankan pada individu, HUF, dan entitas bisnis, dan beban tidak dapat dialihkan ke orang lain. Sebagai lawan, pajak tidak langsung dibebankan atas komoditas dan layanan, dan bebannya dapat dialihkan ke orang lain.

- Peristiwa kena pajak dalam kasus pajak langsung, ketika pendapatan penilai mencapai batas maksimum yang ditentukan berdasarkan undang -undang, jumlah yang melebihi akan dikenakan pajak. Sebaliknya, setiap kali ada pembelian/penjualan/pembuatan barang dan penyediaan layanan, ini adalah peristiwa kena pajak dalam kasus pajak tidak langsung.

- Berbicara tentang biaya administrasi, biaya administrasi pajak langsung lebih besar dibandingkan dengan pajak tidak langsung.

Video: pajak langsung vs tidak langsung

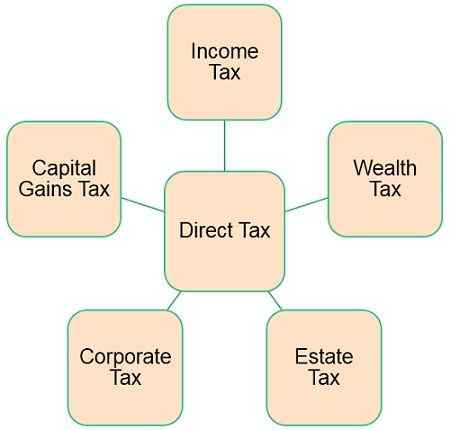

Jenis Pajak Langsung

Berbagai jenis pajak langsung adalah:

Pajak penghasilan:

Pajak yang dikenakan pada pendapatan yang diperoleh oleh penilai disebut pajak penghasilan. Tingkat pajak tergantung pada usia dan total penghasilan selama tahun sebelumnya. Untuk tujuan ini, pemerintah memperkenalkan lempengan pajak yang berbeda, dan berdasarkan lempengan -lempengan itu, orang dapat menghitung jumlah pajak yang harus ia bayar pada tahun penilaian. Dan untuk melakukannya, penilai harus mengajukan pengembalian pajak penghasilan (ITR) untuk tahun yang bersangkutan.

Baca juga: Perbedaan antara tahun sebelumnya dan tahun penilaian

Pajak Kekayaan:

Pajak atas kekayaan penilai, ditentukan oleh properti yang dimilikinya dan nilai pasar dari properti itu. Pajak dibayar setiap tahun, terlepas dari fakta bahwa jika properti menghasilkan pendapatan untuk individu atau tidak.

Pajak Perkebunan:

Jika tidak disebut pajak warisan, pajak harus dibayar di perkebunan atau uang yang ditinggalkan seseorang untuk keluarganya setelah dia meninggal.

Pajak perusahaan:

Perusahaan domestik dan perusahaan asing (yang mendapatkan pendapatan di India) diharuskan membayar pajak perusahaan. Selanjutnya, termasuk pajak transaksi sekuritas (STT), pajak distribusi dividen (DDT), pajak tunjangan pinggiran, pajak alternatif minimum (MAT), dll.

Pajak keuntungan modal:

Pajak yang harus dibayar atas pendapatan yang diperoleh atas penjualan aset modal dan investasi. Atas dasar periode holding, itu dibagi menjadi - jangka panjang dan jangka pendek capital gain.

Baca juga: Perbedaan antara perolehan modal jangka pendek dan jangka panjang

Jenis Pajak Tidak Langsung

Ada beberapa jenis pajak tidak langsung, yang dibahas di bawah ini:

Pajak Barang dan Jasa (GST):

Seperti namanya, GST adalah pajak tunggal yang dikenakan pada pasokan barang dan jasa. Selanjutnya, di bawah rezim GST, barang dan jasa diperlakukan sama untuk tujuan pengenaan pajak. Tujuannya adalah untuk mengganti berbagai pajak tidak langsung, yang dikenakan oleh pemerintah pusat dan negara bagian.

Baca juga: Perbedaan antara PPN dan pajak layanan

Bea Cukai:

Bea bea cukai dikenakan pada impor dan ekspor barang, pada tingkat yang ditentukan. Itu dipungut dengan tujuan mengurangi impor ilegal dan ekspor barang.

Cukai:

Tugas yang Dibebankan oleh Pemerintah atas Produksi Barang -Barang Tertentu Disebut Cukai. Tanggung jawab atas pembayaran bea tersebut ada pada produsen barang, yang kemudian dipulihkan dari konsumen akhir.

Biaya materai:

Tugas yang harus dibayar pada transfer properti tidak bergerak di dalam negara disebut bea materai. Tugas ini dibebankan oleh pemerintah yang yurisdiksinya properti itu berada.

Baca juga: Perbedaan antara pajak dan tugas

Pajak yang dipungut oleh berbagai pihak berwenang di India

| Otoritas | Pajak langsung | Pajak tidak langsung |

|---|---|---|

| Pemerintah Pusat atau Union | Pajak penghasilan (tidak termasuk pendapatan pertanian) | Pajak Barang dan Jasa Pusat (CGST) |

| Pajak Penjualan Pusat | ||

| Bea cukai pada produk minyak bumi | ||

| Bea Cukai | ||

| Pemerintah Negara Bagian atau Wilayah Serikat | Pajak atas pendapatan pertanian | Pajak Barang dan Jasa Negara (SGST)/Pajak Barang dan Jasa Wilayah (UTGST) |

| Pajak Profesional | Bea cukai pada minuman keras | |

| Otoritas Lokal | Pajak kota atas properti, pajak air, dll | Pajak masuk |

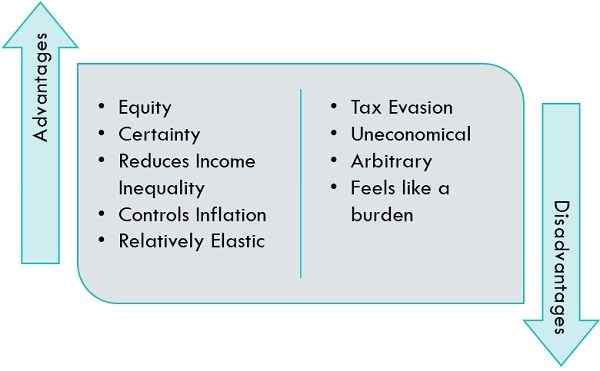

Keuntungan dan Kerugian Pajak Langsung

Keuntungan

- Ekuitas: Pajak langsung didasarkan pada prinsip kemampuan untuk membayar dan karenanya mempromosikan ekuitas pengorbanan berdasarkan volume pendapatan yang diperoleh oleh seseorang selama tahun keuangan. Oleh karena itu, tingkat pajak meningkat dengan peningkatan tingkat pendapatan.

- Kepastian: Sebagai pajak, lempengan ditentukan setiap tahun selama anggaran. Ini membawa kesadaran kepada penilai mengenai jumlah pajak yang harus dibayar, tarif pajak, waktu pembayaran, cara pembayaran, hukuman untuk tidak dibayar, dan sebagainya.

- Mengurangi ketimpangan pendapatan: Karena pajak bersifat progresif, maka pajak dikumpulkan lebih banyak dari orang kaya dan lebih sedikit dari orang miskin, yang cenderung mengurangi ketimpangan pendapatan.

- Mengontrol inflasi: Pajak langsung bertindak sebagai alat untuk mengekang inflasi, dengan menyerap kelebihan uang yang beredar, meningkatkan tarif pajak, mengenakan pajak baru, dll.

- Relatif elastis: Pajak langsung meningkat dengan meningkatnya pendapatan dan kekayaan, yang membuatnya relatif elastis.

Kerugian

- Penghindaran pajak: Pajak langsung adalah pembayaran sekaligus, dilakukan kepada pemerintah oleh penilai, sehingga wajib pajak berusaha untuk menghindari pajak, menggunakan berbagai cara yang melanggar hukum.

- Tidak ekonomis: Sejumlah besar dihabiskan untuk pengumpulan pajak langsung, karena membutuhkan tenaga kerja besar untuk pengumpulan dan administrasi.

- Sewenang -wenang: Karena tidak adanya prinsip atau logika ilmiah apa pun, dalam penentuan tingkat perkembangan dalam pajak, pajak ini bersifat sewenang -wenang.

- Terasa seperti beban: Karena sejumlah besar harus dibayar oleh penilai sehubungan dengan pajak, maka mereka memperlakukannya sebagai beban. Juga, proses dokumentasi itu sendiri sangat panjang dan menghabiskan waktu.

Baca juga: Perbedaan antara penghindaran pajak dan penghindaran pajak

Keuntungan dan Kerugian Pajak Tidak Langsung

Keuntungan

- Sumber pendapatan utama: Karena pajak tidak langsung dikenakan pada harga barang dan jasa, yang meliputi kebutuhan dan kemewahan, yang dikonsumsi oleh sekelompok besar orang di seluruh negeri. Jadi, mereka berkontribusi pada generasi pendapatan.

- Tidak ada kemungkinan penghindaran pajak: Karena pajak ditambahkan ke harga barang dan jasa, penggelapan pajak tidak mungkin.

- Kenyamanan: Karena pajak disembunyikan dalam harga komoditas dan biasanya dalam jumlah kecil, menjadi mudah bagi orang untuk membayar pajak, karena beban tidak dirasakan.

- Ekonomis: Karena prosedur pengumpulan pajak ini yang mudah dan disederhanakan, biaya pengumpulan dan biaya administrasi cukup rendah.

- Cakupan luas: Hampir semua barang dan jasa dicakup dalam rezim pajak tidak langsung. Selanjutnya, semua individu di seluruh negeri, sama -sama berkontribusi pada pembayaran pajak ini. Oleh karena itu, keduanya memiliki dan tidak memiliki berkontribusi pada perkembangan negara.

- Tarif variabel: Tarif pajak tinggi untuk produk berbahaya dibandingkan dengan barang -barang lain yang diperlukan seumur hidup.

Kerugian

- Regresif: Karena tidak ada perbedaan antara kaya dan miskin, beban pajak turun pada setiap kategori secara setara, menjadikannya pajak regresif, yang menghindari prinsip kemampuan untuk membayar.

- Meningkatkan harga barang dan jasa: Karena jumlah pajak termasuk dalam harga barang dan jasa, itu membuatnya mahal.

- Kurangnya kesadaran pada konsumen: Karena harga komoditas mencakup jumlah pajak, banyak konsumen tidak mengetahui fakta bahwa mereka membayar pajak. Oleh karena itu, lebih mudah diekstraksi dari masyarakat umum.

Baca juga: Perbedaan antara kredit pajak dan pengurangan pajak

Kesimpulan

Pengenaan pajak penting untuk kesejahteraan kolektif masyarakat dan sarana untuk pembangunan ekonomi. Sistem perpajakan yang baik memiliki karakteristik berikut - ekuitas, kepastian, kenyamanan, redistribusi, fleksibilitas, mendorong investasi, dll.

- « Perbedaan antara investor malaikat dan kapitalis ventura

- Perbedaan antara pusat biaya dan unit biaya »