Perbedaan antara debit dan kredit dalam akuntansi

- 3915

- 57

- Mr. Doug Effertz

“Luca Pacioli“Adalah Bapak Akuntansi. Dia menemukan konsep sistem pembukuan masuk ganda. Sesuai sistem ini, setiap transaksi bisnis memengaruhi dua sisi akun, saya.e. debit dan kredit. Sementara debit menunjukkan tujuan, kredit menyiratkan sumber manfaat moneter.

“Luca Pacioli“Adalah Bapak Akuntansi. Dia menemukan konsep sistem pembukuan masuk ganda. Sesuai sistem ini, setiap transaksi bisnis memengaruhi dua sisi akun, saya.e. debit dan kredit. Sementara debit menunjukkan tujuan, kredit menyiratkan sumber manfaat moneter.

Sesuai sistem entri ganda: untuk setiap entri debit atau kredit, selalu ada entri kredit atau debit yang sesuai dan setara. Entri debit dan kredit dibuat di akun buku besar untuk mencatat perubahan nilai karena transaksi bisnis.

Jadi kita bisa mengatakan bahwa setiap transaksi akuntansi melibatkan setidaknya satu debit dan kredit yang sesuai. Jumlah debit dan jumlah kredit untuk setiap transaksi dan total semua transaksi selalu sama. Kami menyebut proses ini sama dengan menyeimbangkan.

Dalam entri akuntansi, akun sumber transaksi dikreditkan. Sedangkan akun tujuan didebit. Debit mewakili sisi kiri akun. Sedangkan kredit mencerminkan sisi kanan akun. Penting untuk memahaminya karena mereka adalah dasar dari seluruh sistem akuntansi.

Baca juga: Perbedaan antara sistem entri tunggal dan sistem entri ganda

Penting: Aturan debit dan kredit untuk peningkatan dan penurunan akun, dalam terminologi akuntansi berbeda dari terminologi perbankan. Singkatnya, bank merujuk pada persyaratan debit dan kredit secara berbeda.Aturan Akuntansi Emas

| Jenis akun | Debet | Kredit |

|---|---|---|

| Akun pribadi | Penerima | Pemberi |

| Akun nyata | Apa yang masuk | Apa yang keluar |

| Akun nominal | Semua kerugian (dan pengeluaran) | Semua pendapatan (dan keuntungan). |

Dalam posting ini, kita akan membahas perbedaan antara debit dan kredit dalam akuntansi

Konten: Debit vs Kredit di Akuntansi

- Grafik perbandingan

- Konsep dasar

- Apa itu debit?

- Apa itu kredit?

- Perbedaan utama

- Arti dari sebuah akun

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Debet | Kredit |

|---|---|---|

| Arti | Debit adalah entri yang disahkan ketika ada peningkatan aset atau penurunan kewajiban dan ekuitas pemilik. | Kredit adalah entri yang disahkan ketika ada penurunan aset atau peningkatan kewajiban dan ekuitas pemilik. |

| Mencerminkan sisi akun mana | Sisi kiri | Sisi kanan |

| Tindakan Entri Perekaman | Debit | Kredit |

| Aktiva | Meningkatkan | Mengurangi |

| Kewajiban | Mengurangi | Meningkatkan |

| Modal | Mengurangi | Meningkatkan |

| Penghasilan | Mengurangi | Meningkatkan |

| Pengeluaran | Meningkatkan | Mengurangi |

| Saham | Meningkatkan | Mengurangi |

Konsep dasar

Dalam terminologi akuntansi, individu yang menerima manfaat didebit karena ia ditempatkan di bawah kewajiban. Sebaliknya, orang yang memberikan atau memberikan manfaat dikreditkan karena dia berhak atas pengembalian kewajiban.

Seseorang dapat menggunakan persamaan akuntansi dasar i.e. aset = pertanggungjawaban + modal, dan aturan untuk debit dan kredit untuk memeriksa keakuratan transaksi yang direkam.

Istilah 'Debit' dan 'kredit' mencerminkan sisi kiri dan sisi kanan dari sebuah akun masing -masing. Sekarang, bagaimana Anda bisa mengidentifikasi sisi kiri dan kanan akun?

Nah, Anda harus selalu ingat bahwa jika ada buku terbuka di depan Anda dan Anda yang melihat buku itu dan bukan buku yang melihat Anda. Oleh karena itu, sisi kiri Anda akan menjadi sisi kiri dan sisi kanan Anda akan menjadi sisi kanan. Dan sisi kiri akan menjadi sisi debit, sedangkan sisi kanan akan menjadi sisi kredit. Juga, kami menggunakan singkatan seperti Dr. untuk debit dan cr. untuk kredit.

Selanjutnya, semua akun menunjukkan entri peningkatan serta penurunan. Ada beberapa akun di mana peningkatan dimasukkan di sisi kiri i.e. sisi debit saat penurunan dimasukkan di sisi kanan, saya.e. sisi kredit. Tapi, ada beberapa akun di mana kami mencatat peningkatan di sisi kanan yang merupakan kredit. Sedangkan kami mencatat penurunan di sisi kiri yang merupakan debit satu.

Jadi, kita bisa mengatakan bahwa debit dan kredit tidak dengan sendirinya mencerminkan peningkatan atau penurunan. Oleh karena itu, kita perlu merujuk ke akun spesifik untuk menentukan apakah debit atau kredit menunjukkan peningkatan atau penurunan.

Jenis akun

Ada lima jenis akun utama yang menunjukkan debit dan kredit sehubungan dengan peningkatan atau penurunan:

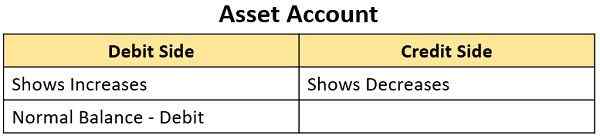

Akun Aset

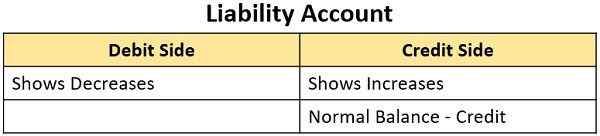

Akun pertanggungjawaban

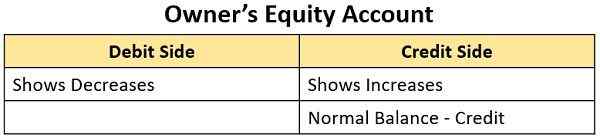

Akun Ekuitas Pemilik (Modal)

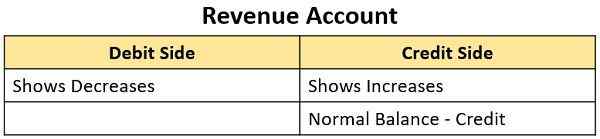

Akun pendapatan

Rekening pengeluaran

Catatan: Kata 'saldo normal' menyiratkan keseimbangan positif dari suatu akun, saya.e. Total peningkatan akun lebih dari total penurunan.

Poin untuk diingat

Lebih tepatnya, kita bisa menarik kesimpulan berikut:

- Debit adalah sisi kiri akun, sedangkan kredit adalah sisi kanan akun.

- Karena akun harus selalu menyeimbangkan, untuk setiap transaksi akan ada debit yang dibuat untuk satu atau lebih akun dan kredit yang dibuat untuk satu atau lebih akun.

- Jumlah semua debit yang dilakukan dalam transaksi setiap hari harus menghitung jumlah kredit dalam transaksi tersebut. Dan setelah sejumlah transaksi, jumlah dari semua akun dengan saldo debit akan menghitung jumlah semua akun dengan saldo kredit.

- Akan ada debit jika terjadi peningkatan aset dan pengeluaran. Jadi mereka punya saldo debit. Sedangkan peningkatan tanggung jawab, ekuitas pemilik i.e. modal dan pendapatan atau pendapatan dikreditkan. Jadi mereka punya saldo kredit.

Apa itu debit?

Kata 'debit' berasal dari istilah Italia 'debito', yang berasal dari istilah Latin'Debita'. Itu menyiratkan 'berhutang kepada pemilik'. Itu menunjukkan 'apa yang akan kita terima'. Jadi, itu adalah tujuan yang menikmati manfaat dari transaksi.

Di kolom khusus dari sisi debit, kami memasukkan nama akun dari mana manfaatnya diterima. Kata 'Ke'ditempelkan pada nama akun yang direkam di sisi kredit.

Di sisi debit dari suatu akun, kami biasanya memasukkan penggunaan atau aplikasi dana bisnis. Misalnya:

- Pembelian aset tetap

- Pembayaran pengeluaran seperti sewa, gaji, tagihan listrik dan sebagainya.

- Layanan disediakan selama bisnis.

Kami memposting transaksi seperti itu di sisi kiri akun. Ini berarti barang -barang ini didebit.

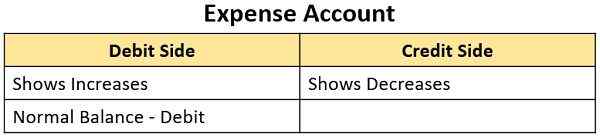

Debit meningkatkan saldo di:

- Akun Aset

- Rekening pengeluaran

Tapi itu mengurangi keseimbangan dalam:

- Akun pertanggungjawaban

- Akun pendapatan, saya.e.Akun Penghasilan atau Keuntungan

- Akun Modal.

Jadi, akun aset dan pengeluaran memiliki saldo debit. Ini berarti bahwa total debit lebih dari total kredit di setiap akun.

Baca juga: Perbedaan antara jurnal dan buku besar

Apa itu kredit?

Kata 'kredit' berasal dari istilah Italia 'Credito'yang berasal dari kata Latin'kredo'. Itu merujuk 'kepercayaan' atau 'kepercayaan' (di dalam pemilik atau berhutang oleh pemilik). Oleh karena itu, itu menyiratkan 'apa yang harus kita bayar. Itu menunjukkan sumber yang mengorbankan manfaatnya.

Di kolom khusus di sisi kredit, kami memasukkan nama akun yang diberikan manfaatnya. Juga, kami membubuhkan kata 'Oleh'dengan nama akun yang dicatat di sisi kredit.

Kata kerja 'untuk kredit' berarti memposting entri di sisi kanan akun. Ini mencerminkan sumber dana untuk:

- Memenuhi biaya bisnis

- Memperoleh aset

- Melunasi hutang atau kewajiban.

Oleh karena itu, kami memasukkan transaksi ini di sisi kanan akun, yang berarti bahwa item ini dikreditkan.

Kredit meningkatkan saldo dalam:

- Akun pertanggungjawaban

- Akun pendapatan dan

- Akun Modal.

Namun, itu mengurangi keseimbangan dalam:

- Akun aset dan

- Akun pengeluaran.

Jadi, akun pendapatan, i.e. Akun pendapatan dan keuntungan, dan akun pertanggungjawaban memiliki saldo kredit. Saldo kredit adalah ketika total kredit lebih dari total debit di setiap akun.

Baca juga: Perbedaan antara akuntansi dan akuntansi

Perbedaan utama antara debit dan kredit dalam akuntansi

- Entri yang dibuat di akun di sisi kiri adalah entri debit atau debit. Sedangkan, ketika entri yang dibuat berada di sisi kanan akun adalah entri kredit atau kredit.

- Tindakan merekam entri di sisi kiri dikenal sebagai debiting akun. Sebagai lawan, tindakan merekam entri di sisi kredit akun disebut mengkredit akun.

-

Akun pribadi

- Dalam hal partai akun baru yang akunnya didebit menjadi debitur bisnis.

- Jika partai yang akunnya didebit sudah menjadi debitur, maka debit baru mencerminkan peningkatan jumlah yang darinya.

- Jika pihak yang akunnya didebit adalah kreditor, debit baru mewakili penurunan jumlah yang jatuh tempo dari orang tersebut dengan jumlah debit. Atau partai dapat menjadi debitur jika jumlah debit melebihi jumlah kredit.

- Dalam hal akun baru, pihak yang akunnya dikreditkan menjadi kreditor bisnis.

- Jika pihak yang akunnya dikreditkan sudah menjadi kreditor, maka kredit baru mencerminkan peningkatan jumlah yang terhutang kepadanya dengan jumlah kredit baru.

- Jika pihak yang akunnya dikreditkan adalah debitur, kredit baru mewakili pengurangan jumlah yang harus dibayar oleh debitur dari jumlah kredit. Atau pihak dapat berubah sebagai kreditor, jika jumlah kredit melebihi jumlah debit.

-

Akun nyata

- Nilai aset yang sedang didebit telah meningkat atau perusahaan telah membeli lebih banyak aset itu.

- Nilai aset yang dikreditkan telah menurun atau perusahaan telah membuang bagian atau seluruh aset.

-

Akun nominal

- Telah ada peningkatan biaya atau kerugian dengan jumlah yang didebit. Atau ada pengurangan pendapatan atau laba dengan jumlah yang didebit.

- Telah ada peningkatan pendapatan atau laba dengan jumlah yang dikreditkan. Atau telah terjadi pengurangan biaya atau kerugian dengan jumlah yang dikreditkan.

Arti dari sebuah akun

Akun seperti ringkasan atau riwayat transaksi jenis tertentu untuk suatu bisnis. Ini adalah catatan buku besar, dalam bentuk yang kental. Itu berisi semua transaksi yang terjadi dengan pihak atau benda tertentu. Misalkan perusahaan berurusan dengan pelanggan dan pemasok, perusahaan akan membuat akun terpisah dari kedua pihak dalam buku mereka.

Ini memiliki delapan kolom dan terdiri dari dua sisi, saya.e. sisi kiri dan sisi kanan yang masing -masing mewakili sisi debit dan kredit. Sisi debit dan kredit umumnya diwakili oleh DR. dan cr.

Kesimpulan

Debit dan kredit adalah dua sisi dari koin yang sama. Seseorang harus mencatat bahwa entri debit dari setiap transaksi harus menghitung entri kreditnya.