Perbedaan antara neraca dan akun laba rugi

- 839

- 112

- Isaac Veum DDS

A neraca keuangan, atau atau dikenal sebagai pernyataan posisi. Ini adalah pernyataan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Itu mencantumkan semua kepemilikan, saya.e. Aset dan Owings, I.e. kewajiban perusahaan. A akun laba-rugi, Di sisi lain, adalah akun yang menunjukkan pendapatan yang diperoleh dan biaya yang ditopang oleh perusahaan, selama bisnis, dalam tahun keuangan.

A neraca keuangan, atau atau dikenal sebagai pernyataan posisi. Ini adalah pernyataan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Itu mencantumkan semua kepemilikan, saya.e. Aset dan Owings, I.e. kewajiban perusahaan. A akun laba-rugi, Di sisi lain, adalah akun yang menunjukkan pendapatan yang diperoleh dan biaya yang ditopang oleh perusahaan, selama bisnis, dalam tahun keuangan.

Keduanya bersama dengan laporan arus kas merupakan laporan keuangan. Sangat membantu bagi semua pemangku kepentingan dalam memastikan posisi keuangan, profitabilitas, dan kinerja perusahaan.

Dalam posting ini, kami telah menguraikan perbedaan antara neraca dan akun laba rugi.

Konten: Neraca vs Akun Laba Rugi

- Grafik perbandingan

- Apa itu Neraca?

- Apa itu akun laba rugi?

- Perbedaan utama

- Format

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Neraca keuangan | Akun laba-rugi |

|---|---|---|

| Arti | Neraca adalah pernyataan yang mengungkapkan posisi keuangan aset, kewajiban, dan modal pada tanggal tertentu. | Akun laba rugi adalah akun yang menunjukkan pendapatan dan pengeluaran perusahaan dari operasi bisnis selama tahun keuangan. |

| Apa itu? | Penyataan | Akun |

| Mewakili | Posisi keuangan bisnis pada tanggal tertentu. | Laba yang diperoleh atau rugi yang diderita oleh bisnis untuk periode akuntansi. |

| Persiapan | Disiapkan di akhir tahun keuangan. | Disiapkan untuk tahun keuangan. |

| Informasi diungkapkan | Aset, kewajiban, dan modal pemegang saham. | Pendapatan, pengeluaran, keuntungan dan kerugian. |

| Urutan | Itu disiapkan setelah persiapan akun laba rugi. | Itu disiapkan sebelum persiapan neraca. |

Apa itu neraca?

Neraca seperti a cermin yang memberi pengguna tampilan yang jelas tentang posisi sebenarnya dari perusahaan. Posisi akan tercermin melalui status aset, pertanggungjawaban dan modal perusahaan pada tanggal tertentu. Karena alasan ini, neraca disebut pernyataan posisi.

Saat kita mengikuti a Sistem entri ganda pembukuan, di mana setiap debit memiliki kredit yang sesuai. Jadi, sesuai persamaan akuntansi juga total sisi aset harus menghitung total sisi kewajiban.

Di sisi kewajiban, Anda akan menemukan ekuitas kreditor dan ekuitas pemilik i.e. modal. Singkatnya, klaim kreditor dan pemilik harus setara dengan aset perusahaan.

Ada dua sisi neraca:

- Ekuitas dan kewajiban

- Aktiva

Baca juga: Perbedaan antara neraca dan laporan keuangan

Fitur neraca

- Ini adalah sebuah Pernyataan Aset dan Kewajiban. Itu berisi keseimbangan akhir yaitu keseimbangan penutupan semua aset dan kewajiban perusahaan.

- Kami menyiapkan neraca pada a tanggal yang spesifik yang merupakan akhir dari periode akuntansi.

- Memberi pengetahuan tentang posisi keuangan sejati bisnis.

Sifat neraca

Neraca menyoroti posisi keuangan perusahaan dalam hal Likuiditas dan Solvabilitas Di akhir tahun keuangan. Status keuangan perusahaan diungkapkan dengan jumlah total sumber daya yang dikumpulkan dari berbagai sumber dalam bentuk ekuitas dan kewajiban dan diterapkan dalam bentuk aset. Itu adalah pernyataan berkala. Perusahaan mempersiapkan setelah persiapan laporan laba rugi.

Jumlah aset perusahaan melebihi kewajiban adalah modal dari perusahaan. Posisi keuangan yang tercermin adalah dalam hal biaya historis. Oleh karena itu, itu tidak mengungkapkan nilai aset yang dapat direalisasi aktual.

Fungsi Neraca

- Itu mengungkapkan nilai total sumber daya dan kewajiban kekhawatiran di akhir tahun keuangan.

- Membantu dalam kepastian Modal kerja dan modal yang dipekerjakan oleh perusahaan.

- Dengan bantuan data yang tersedia dari neraca, kekuatan finansial perusahaan dapat ditentukan.

- Memberikan informasi yang relevan kepada para pemangku kepentingan yang membantu dalam membuat keputusan rasional di masa depan.

Apa itu akun laba rugi

Akun laba rugi dari perusahaan mengungkapkan laba atau rugi bersih perusahaan. Akun ini disiapkan untuk satu siklus operasi dari perusahaan. Karena ini adalah akun nominal, transaksi dicatat sesuai aturan emas mengenai akun terkait.

Di sini Anda harus mencatat bahwa kami mempersiapkan akun laba rugi untuk satu siklus operasi i.e. periode 12 bulan. Namun, perusahaan juga dapat mempersiapkan akun laba dan rugi seperempat bijaksana. Dalam hal ini, semua biaya dan kerugian muncul di sisi debit sedangkan semua pendapatan dan keuntungan muncul di sisi kredit.

Anda mungkin berpikir Mengapa kita menjatuhkan akun untung/rugi kotor dari rekening perdagangan ke dalam debit/kredit rekening laba rugi?

Jadi, kami melakukan ini agar sesuai dengan putusan akuntansi nominal sehubungan dengan debit semua pengeluaran dan kerugian dan mengkredit semua pendapatan dan keuntungan.

Biaya yang diperhitungkan untuk mencapai laba bersih diklasifikasikan menjadi empat bagian utama:

- Biaya administrasi

- Biaya Jual & Distribusi

- Biaya keuangan

- Biaya hukum

Kami menyiapkan akun laba rugi suatu perusahaan di akhir tahun keuangan. Disiapkan untuk mengidentifikasi hasil akhir dari operasi bisnis.

Fitur akun laba rugi

- Akun nominal

- Disiapkan di akhir tahun keuangan

- Pada saat persiapan akun laba rugi, perusahaan harus mengikuti Konsep akrual.

- Semua pendapatan Kecuali penghasilan dari penjualan barang Dipertimbangkan.

- Hasil akhir dari akun laba rugi dipanggil laba atau rugi bersih. Jumlah ini dibawa ke akun modal dalam kasus bisnis hakim. Namun, dalam kasus bisnis kemitraan, ini dibawa ke akun alokasi laba rugi.

Baca juga: Perbedaan antara akun perdagangan dan laba rugi

Perbedaan utama antara akun laba rugi dan neraca

Poin yang diberikan di sini akan menjelaskan perbedaan antara akun laba dan rugi dan neraca:

- Neraca adalah pernyataan yang menunjukkan posisi keuangan entitas pada tanggal tertentu. Seperti yang telah Anda lihat bahwa di bagian atas neraca ada, "seperti di ..." tertulis yang menyatakan tanggal tertentu di mana ia disiapkan. Sebaliknya, akun laba rugi hanyalah satu bagian dari laporan laba rugi. Itu juga disebut sebagai pernyataan pendapatan dan pengeluaran. Itu mewakili posisi profitabilitas perusahaan untuk periode tertentu.

- Karena neraca adalah pernyataan dan bukan akun, itu dapat disusun secara vertikal atau horizontal. Di sisi lain, akun laba rugi adalah akun. Anda pasti bertanya -tanya:

Mengapa neraca adalah pernyataan dan bukan akun?

Jadi, akun dibuat berdasarkan entri jurnal, tetapi neraca didasarkan pada saldo penutupan akun dan bukan entri jurnal.

Selain itu, akun buku besar menunjukkan deskripsi singkat dari transaksi rahasia. Sedangkan neraca tidak menunjukkan deskripsi singkat. Juga, kedua sisi neraca selalu sama, tetapi kedua sisi akun buku besar jarang menghitung. Dan itulah sebabnya menyeimbangkan akun selesai.

- Neraca mengungkapkan posisi keuangan entitas. Sedangkan untung dan rugi, akun mengungkapkan profitabilitas dan kinerja entitas, saya.e. laba yang diperoleh atau rugi yang diderita oleh bisnis untuk periode akuntansi.

- Akun yang ditransfer ke akun laba rugi ditutup dan kehilangan identitasnya. Sebaliknya, akun -akun yang ditransfer ke neraca tidak berhenti ada, bukan saldo mereka dilakukan ke tahun akuntansi berikutnya dan dianggap sebagai saldo pembuka.

- Neraca memberikan gambaran umum tentang aset, ekuitas, dan kewajiban perusahaan, tetapi akun laba rugi adalah penggambaran pendapatan dan pengeluaran entitas.

- Ketika datang ke urutan, kami menyiapkan akun perdagangan terlebih dahulu, lalu kami menyiapkan akun laba rugi. Setelah itu, kami mulai menyiapkan neraca.

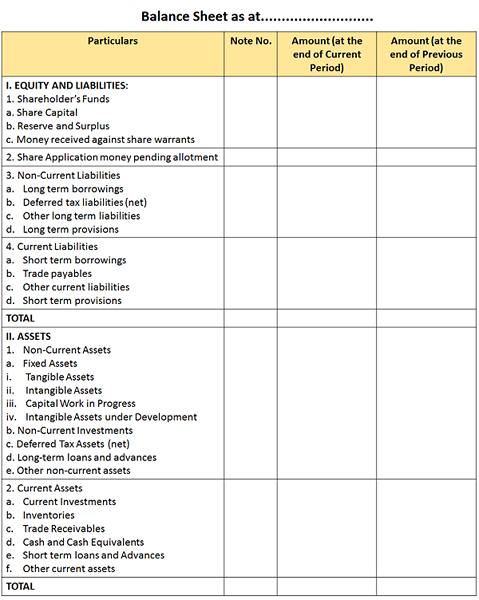

Format Neraca

Ekuitas dan kewajiban

Dana pemegang saham: Ini sub-klasifikasi menjadi tiga bagian i.e. Modal saham, cadangan dan surplus dan uang yang diterima terhadap surat perintah saham.

- Modal saham: Jumlah total saham - preferensi ekuitas plus yang dikeluarkan untuk masyarakat umum.

- Cadangan dan surplus: Itu terdiri dari cadangan seperti:

- Cadangan Modal

- Cadangan Penebusan Modal

- Cadangan premium sekuritas

- Cadangan Penebusan Debenture

- Cadangan revaluasi

- Opsi Berbagi Akun Luar Biasa

Surplus adalah jumlah yang tersisa dalam laporan rekening laba rugi yang menunjukkan alokasi dan alokasi. Ini dapat mencakup dividen, saham bonus dan transfer ke atau dari cadangan.

- Uang yang diterima terhadap surat perintah saham: Pertama, kami akan mengerti apa itu Saringan Bagikan. Saham Waran adalah instrumen yang menyatakan bahwa pemegang saham memiliki kepemilikan saham tersebut. Dan uang yang diterima atas penjualan waran saham perusahaan adalah uang yang diterima terhadap waran saham.

Bagikan uang aplikasi menunggu penjatahan: Bagikan uang aplikasi yang tidak lebih dari jumlah modal yang dikeluarkan dan sejauh yang tidak dapat dikembalikan ditampilkan di sini.

Kewajiban non-arus:

- Pinjaman jangka panjang: Pinjaman yang tanggal pembayarannya jatuh setelah dua belas bulan adalah pinjaman jangka panjang.

- Kewajiban pajak tangguhan: Hutang pajak yang dimiliki bisnis. Dan harus membayar di masa depan adalah tanggung jawab pajak yang ditangguhkan.

Kewajiban saat ini:

- Pinjaman jangka pendek: Pinjaman yang dibayar berdasarkan permintaan atau tanggal pembayarannya jatuh dalam dua belas bulan adalah pinjaman jangka pendek.

- Hutang usaha: Ini termasuk kreditor dan tagihan yang dibayarkan.

- Ketentuan: Ketentuan -ketentuan yang membutuhkan penyelesaian dalam satu tahun sejak tanggal di mana neraca disiapkan

Aktiva

Aset tidak lancar:

- Aset tetap: Aset yang tetap dalam bisnis untuk jangka panjang adalah aset tetap. Itu mencakup:

- Aset berwujud: Aset yang dapat dilihat dan disentuh adalah aset nyata seperti bangunan, furnitur, tanaman dan mesin dll.

- Aset tidak berwujud: Aset yang tidak dapat dilihat atau disentuh tetapi mereka hanya dapat dialami adalah aset tidak berwujud seperti niat baik, paten, hak cipta, dll

- Pekerjaan modal sedang berlangsung: Ketika pengembangan aset berwujud tidak lengkap pada saat persiapan neraca. Jadi, semua biaya yang dikeluarkan pada aset tertentu hingga tanggal neraca ditransfer ke akun ini.

- Aset tidak berwujud yang sedang dikembangkan: Ketika pengembangan aset tidak berwujud tidak selesai pada saat persiapan neraca. Jadi, semua biaya yang dikeluarkan pada aset tertentu hingga tanggal neraca ditransfer ke akun ini.

- Investasi non-arus: Investasi yang diharapkan membutuhkan lebih dari dua belas bulan untuk disadari adalah investasi yang tidak lancar.

- Aset non-arus lainnya: Piutang perdagangan yang tanggal jatuh tempo yang berada di atas dua belas bulan adalah aset non-arus lainnya.

- Aset pajak tangguhan: Kredit pajak bisnis untuk pajak di masa depan adalah aset pajak tangguhan.

Aset lancar

- Investasi saat ini: Ini adalah investasi yang diharapkan untuk disadari dalam periode dua belas bulan adalah investasi saat ini.

- Inventaris: Stok yang akan dijual oleh bisnis.

- Piutang usaha: Ini termasuk piutang debitor dan tagihan yang harus direalisasikan dalam dua belas bulan.

- Kas dan setara kas: Dana yang sudah tersedia dengan bisnis merujuk pada uang tunai dan setara tunai. Di sini, setara tunai mencakup instrumen -instrumen yang dapat dikonversi menjadi tunai dalam waktu 3 bulan.

Baca juga: Perbedaan antara aset dan kewajiban

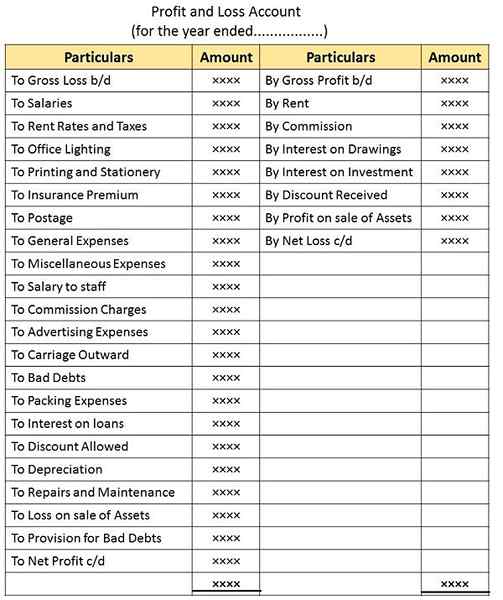

Format Akun Laba Rugi

Dari format di atas, Anda harus mencatat bahwa proses penyeimbangan akun laba rugi dapat menghasilkan:

- Laba bersih: Ini adalah hasil dari kelebihan pendapatan dan keuntungan yang muncul di sisi kredit atas biaya dan kerugian yang muncul di sisi debit akun.

- Kerugian bersih: Ketika biaya dan kerugian muncul di sisi debit melebihi pendapatan dan keuntungan yang muncul di kredit. Hasilnya akan menjadi kerugian bersih.

Kesimpulan

Secara keseluruhan, neraca adalah pernyataan aset dan kewajiban. Sebaliknya, akun laba rugi adalah akun yang menunjukkan pendapatan dan pengeluaran untuk periode tersebut. Jadi, akun laba rugi menyajikan hasil bersih dari aktivitas bisnis selama periode akuntansi.

- « Perbedaan antara akun perdagangan dan akun laba rugi

- Perbedaan antara akun revaluasi dan akun realisasi »