Perbedaan antara akun revaluasi dan akun realisasi

- 3621

- 592

- Mr. Miguel Schultz

Akun revaluasi disiapkan hanya ketika ada perubahan dalam nilai aset dan kewajiban perusahaan kemitraan, pada saat penerimaan, pensiun, dan kematian seorang mitra. Di samping itu, Akun realisasi dibuka ketika perusahaan masuk ke likuidasi, sehingga dapat menutup buku -buku akun dan juga untuk menghitung efek bersih (laba rugi) yang timbul karena realisasi aset dan penyelesaian kewajiban.

Akun revaluasi disiapkan hanya ketika ada perubahan dalam nilai aset dan kewajiban perusahaan kemitraan, pada saat penerimaan, pensiun, dan kematian seorang mitra. Di samping itu, Akun realisasi dibuka ketika perusahaan masuk ke likuidasi, sehingga dapat menutup buku -buku akun dan juga untuk menghitung efek bersih (laba rugi) yang timbul karena realisasi aset dan penyelesaian kewajiban.

Akun Revaluasi dan Akun Realisasi adalah dua jenis akun nominal, yang berkaitan dengan kemitraan. Perbedaan utama antara kedua akun ini terletak pada sejumlah faktor seperti waktu persiapan, konten, tujuan dan sebagainya. Dalam artikel yang diberikan, kami telah menyusun semua perbedaan antara akun revaluasi dan realisasi.

Konten: Akun Revaluasi vs Akun Realisasi

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Contoh

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Akun revaluasi | Akun realisasi |

|---|---|---|

| Arti | Akun Revaluasi adalah akun yang disiapkan untuk memastikan variasi dalam nilai aset dan kewajiban perusahaan. | Akun realisasi adalah akun yang disiapkan untuk memastikan laba atau rugi bersih atas penjualan aset atau pelepasan kewajiban. |

| Terdiri dari | Hanya aset dan kewajiban yang dinyatakan kembali. | Semua aset dan kewajiban. |

| Persiapan | Pada saat rekonstitusi. | Pada saat pembubaran. |

| Berapa kali bisa disiapkan? | Itu dapat disiapkan di berbagai acara selama kehidupan perusahaan. | Itu bisa disiapkan hanya sekali, saya.e. Saat perusahaan dibubarkan. |

| Entri akuntansi | Berdasarkan perbedaan dalam nilai buku dan jumlah aset dan kewajiban yang dihidupkan kembali. | Berdasarkan Nilai Buku Aset dan Kewajiban. |

| Saldo yang tersisa | Ditransfer ke akun modal mitra lama. | Ditransfer ke akun modal semua mitra. |

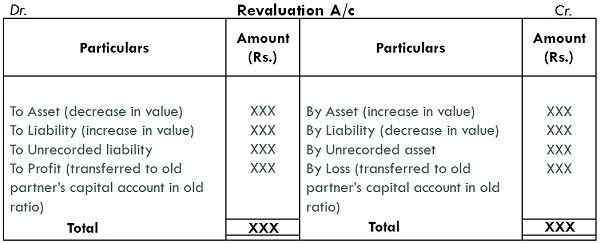

Definisi akun revaluasi

Di Akuntansi, Akun Revaluasi menyiratkan akun yang dibuka oleh perusahaan untuk menyimpan catatan keuntungan atau kerugian, ketika aset dinilai kembali, dan kewajiban dinilai kembali, pada rekonstitusi perusahaan. Rekonstitusi perusahaan terjadi dalam bentuk berikut:

- Penerimaan mitra baru

- Perubahan rasio pembagian laba dan rugi

- Pensiunnya pasangan yang ada

- Kematian seorang pasangan

Setiap kali perusahaan dilarutkan, umumnya lebih disukai untuk memeriksa apakah aset muncul pada harga pasar mereka saat ini di buku -buku perusahaan. Jika ditemukan bahwa aset tersebut diremehkan atau dinilai terlalu tinggi, maka ini dapat dikenakan revaluasi. Demikian juga, kewajiban dinilai kembali, jika ditemukan dilebih -lebihkan atau bersahaja, sehingga memastikan bahwa ini disajikan pada nilai -nilai yang benar dalam buku -buku perusahaan. Sering kali, aset atau kewajiban yang tidak tercatat ditemukan, yang juga dimasukkan dalam buku.

Oleh karena itu, akun revaluasi disiapkan oleh perusahaan, untuk menangkap semua keuntungan atau kerugian pada aset dan kewajiban. Saldo akun apa pun dibawa ke akun Mitra Mitra Lama dalam rasio di mana mereka berbagi keuntungan dan kerugian. Akun dikreditkan saat:

- Peningkatan aset

- Penurunan kewajiban

Dan didebit saat:

- Penurunan aset

- Peningkatan kewajiban

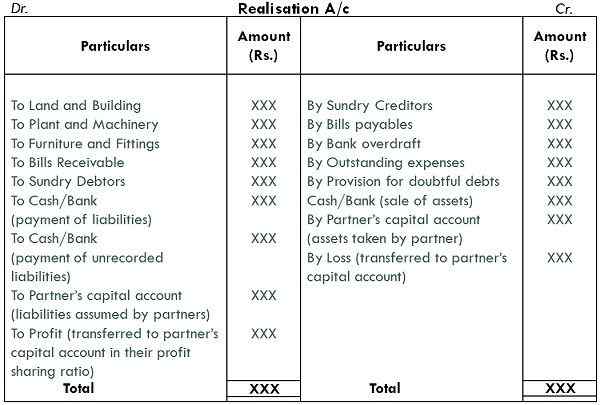

Definisi akun realisasi

Akun realisasi mengacu pada akun yang dibuka oleh perusahaan ketika pergi ke pembubaran untuk mencatat laba yang dibuat dari penjualan aset dan kerugian yang diderita pada penyelesaian kewajiban.

Ketika perusahaan kemitraan mengalami pembubaran, buku -buku akunnya ditutup dan laba yang diperoleh, atau kerugian yang terjadi pada realisasi aset dan pembayaran kewajiban telah diperhitungkan. Dan untuk melakukannya, akun realisasi disiapkan, untuk mengidentifikasi laba atau rugi bersih, yang ditransfer ke semua akun modal mitra dalam rasio di mana laba dan rugi dibagi oleh mereka.

Semua aset dan kewajiban eksternal ditransfer ke akun ini kecuali:

- Uang tunai di tangan

- saldo bank

- Aset fiktif

Perbedaan utama antara akun revaluasi dan realisasi

Poin -poin yang diberikan di bawah ini patut diperhatikan sejauh perbedaan antara akun revaluasi dan realisasi yang bersangkutan:

- Akun yang dibuka oleh perusahaan untuk mengetahui apakah ada perubahan dalam nilai aset dan kewajiban perusahaan, selama rekonstitusi, adalah rekening revaluasi. Di sisi lain, akun realisasi adalah akun yang disiapkan untuk memastikan laba atau rugi bersih atas penjualan aset atau pelepasan kewajiban, selama pembubaran.

- Akun revaluasi hanya terdiri dari aset dan kewajiban tersebut, yang nilainya direvisi. Sebaliknya, akun realisasi berisi semua aset dan kewajiban.

- Dua akun ini terutama berbeda dalam kaitannya dengan waktu persiapan keduanya, saya.e. Akun revaluasi disiapkan ketika perusahaan dilarutkan, sedangkan akun realisasi disiapkan ketika perusahaan dibubarkan.

- Akun revaluasi disiapkan di berbagai acara seperti penerimaan, pensiun atau kematian pasangan. Tidak seperti akun realisasi disiapkan hanya sekali, dan saat itulah perusahaan menghentikan operasinya.

- Dalam hal akun revaluasi, entri akuntansi dibuat berdasarkan perbedaan dalam nilai buku dan jumlah aset dan kewajiban yang dinyatakan kembali. Berlawanan dengan ini, entri akuntansi dibuat pada nilai buku dari aset dan kewajiban.

- Akun Saldo Revaluasi ditransfer ke Akun Modal Mitra Lama. Sebaliknya, jumlah yang tersisa dari akun realisasi dibawa ke semua akun modal mitra.

Contoh

Akun revaluasi

Akun realisasi

Kesimpulan

Akun revaluasi dan akun realisasi disiapkan oleh perusahaan di berbagai peristiwa dan juga untuk tujuan yang berbeda. Tujuan utama dari persiapan akun revaluasi adalah bahwa apa pun laba yang diperoleh atau kerugian yang diderita adalah milik mitra yang ada di perusahaan. Sebaliknya, akun realisasi disiapkan, hanya untuk mengetahui laba/rugi apa yang didapat atau diderita perusahaan, dengan menjual aset dan kewajiban yang mencairkan, pada saat penutupan perusahaan.