Perbedaan antara akun perdagangan dan akun laba rugi

- 1176

- 180

- Mr. Miguel Schultz

Akun Perdagangan adalah akun yang disiapkan oleh entitas untuk mengetahui laba yang diperoleh atau rugi yang diderita dari kegiatan perdagangan. Di sisi lain, akun laba rugi adalah akun yang dibuat untuk memastikan laba atau rugi bersih untuk periode tersebut. Artikel ini kutipan berkaitan dengan perbedaan antara akun perdagangan dan laba rugi.

Akun Perdagangan adalah akun yang disiapkan oleh entitas untuk mengetahui laba yang diperoleh atau rugi yang diderita dari kegiatan perdagangan. Di sisi lain, akun laba rugi adalah akun yang dibuat untuk memastikan laba atau rugi bersih untuk periode tersebut. Artikel ini kutipan berkaitan dengan perbedaan antara akun perdagangan dan laba rugi.

Ada dua jenis entitas, saya.e. entitas manufaktur dan entitas non-manufaktur. Entitas non-manufaktur adalah entitas yang terlibat dalam perdagangan barang, tanpa mengubah bentuknya, yang berarti bahwa mereka menjual produk dalam bentuk aslinya. Pada akhir periode akuntansi, penting untuk mengidentifikasi laba yang diperoleh atau rugi yang diderita oleh perusahaan. Untuk tujuan ini, laporan keuangan disiapkan.

Laporan Keuangan adalah produk akhir dari proses akuntansi yang melibatkan persiapan ringkasan akun, yang disajikan dengan cara yang mereka gambarkan bahwa mereka menggambarkan posisi keuangan dan kinerja yang dilakukan dengan jelas.

Laporan keuangan dibagi menjadi dua bagian, laporan laba rugi dan pernyataan posisi, di mana yang pertama disubkilasi lebih lanjut menjadi akun perdagangan, dan akun laba rugi dan yang terakhir termasuk neraca.

Konten: Akun Perdagangan vs Akun Laba Rugi

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Contoh

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Akun perdagangan | Akun Laba & Rugi |

|---|---|---|

| Arti | Akun Perdagangan adalah akun yang menunjukkan hasil kegiatan perdagangan, seperti pembelian dan penjualan produk. | Akun Laba & Kerugian adalah akun, mewakili laba aktual yang diperoleh atau rugi yang ditopang oleh bisnis selama periode akuntansi. |

| Persiapan | Disiapkan untuk memastikan laba kotor untuk periode tersebut. | Itu siap untuk memastikan laba bersih untuk periode tersebut. |

| Transfer saldo | Saldo Akun Perdagangan ditransfer ke akun Laba & Rugi. | Akun Saldo Laba & Rugi ditransfer ke Akun Modal. |

| Akun untuk | Pendapatan langsung dan biaya langsung | Pendapatan dan pengeluaran yang beroperasi dan tidak beroperasi. |

Definisi Akun Perdagangan

Dalam laporan laba rugi, akun perdagangan mewakili bagian pertama, yang siap mengetahui hasil kotor, saya.e. laba (rugi) untuk periode tersebut. Akun tersebut menunjukkan hasil dari kegiatan perdagangan, saya.e. laba yang diperoleh atau kerugian yang diderita saat pembelian atau penjualan barang.

Akun tersebut terdiri dari dua sisi; sisi debit menunjukkan pengeluaran langsung dan sisi kredit untuk pendapatan langsung. Biaya langsung yang dikeluarkan oleh organisasi, untuk membawa barang ke dalam kondisi tersebut, sesuai untuk dijual. Biaya seperti itu termasuk bahan bakar, tenaga, barang, asuransi, pengangkutan ke dalam, konsumsi toko, dll. Di sisi lain, pendapatan langsung mengacu pada pendapatan dari kegiatan yang diperoleh dari penjualan barang.

Definisi akun laba rugi

Akun laba rugi adalah bagian dari laporan keuangan, yang mempertimbangkan pengoperasian dan pendapatan dan pengeluaran yang tidak beroperasi, selama periode akuntansi. Memastikan, laba bersih yang diperoleh atau rugi yang ditopang oleh bisnis.

Akun laba rugi disiapkan setelah persiapan rekening perdagangan, dengan bantuan saldo percobaan. Saldo akun perdagangan ditransfer ke akun ini, yang bertindak sebagai titik awal, setelah itu semua biaya dan kerugian didebit, dan semua pendapatan dan keuntungan dikreditkan ke akun ini.

Ketika sisi debit akun melebihi sisi kredit, itu adalah kerugian bersih, dan ketika sisi kredit lebih dari yang debit, hasilnya adalah laba bersih. Saldo (laba bersih atau rugi bersih) ditransfer ke akun modal, pada neraca.

Perbedaan utama antara akun perdagangan dan laba rugi

Poin yang disajikan di bawah ini menjelaskan perbedaan antara akun perdagangan dan laba rugi secara rinci:

- Akun Perdagangan adalah bagian dari laporan keuangan, disiapkan oleh entitas untuk menunjukkan hasil kegiatan perdagangan, i.e. Pembelian dan Penjualan Barang. Di sisi lain, akun laba rugi adalah akun yang menunjukkan laba aktual yang diperoleh atau rugi yang ditopang oleh bisnis selama periode akuntansi.

- Akun perdagangan menentukan laba atau rugi kotor untuk periode akuntansi. Sebagai lawan, akun laba rugi memastikan laba atau rugi bersih untuk periode yang diberikan.

- Saldo akun perdagangan ditransfer ke akun perdagangan, sedangkan akun saldo & rugi dibawa ke akun modal, di neraca.

- Akun Perdagangan adalah ringkasan dari semua pendapatan langsung dan biaya langsung. Sebaliknya, akun laba rugi memperhitungkan semua pendapatan dan pengeluaran yang beroperasi dan tidak beroperasi.

Contoh

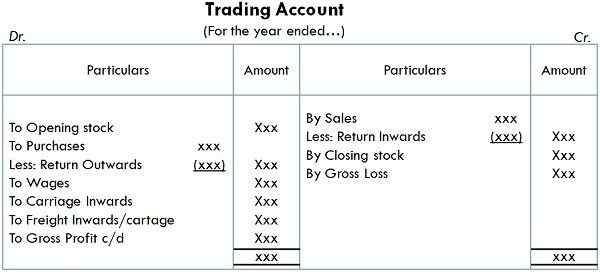

Akun perdagangan

Spesimen Akun Perdagangan

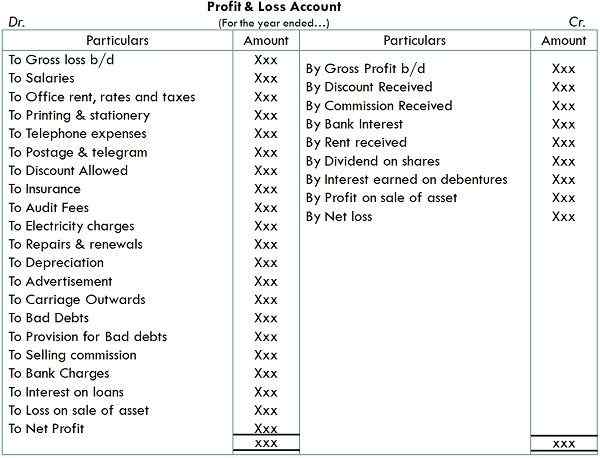

Akun Laba & Rugi

Spesimen akun laba rugi

Kesimpulan

Tujuan utama mempersiapkan laporan keuangan adalah untuk mengidentifikasi laba yang diperoleh atau rugi yang ditopang oleh entitas, selama periode akuntansi tertentu. Keduanya adalah akun nominal dan mencerminkan kinerja entitas.

Kedua akun ini tidak lain adalah ringkasan pendapatan dan pengeluaran bisnis, yang memperhitungkan jumlah bersihnya, saya.e. untung dan rugi dari bisnis. Jika pendapatan melebihi pengeluaran, maka itu adalah keuntungan, sedangkan jika biaya lebih besar dari pendapatan, maka itu adalah kerugian.