Perbedaan antara aset dan kewajiban

- 2124

- 338

- Ms. Rene Zieme

Aktiva merujuk pada sumber daya ekonomi bisnis yang diperoleh perusahaan baik dari dana sendiri atau meminjam dana yang dinyatakan dalam hal uang. Ini dimaksudkan untuk digunakan dalam bisnis dan akan meningkatkan kapasitas pengajaran laba perusahaan.

Aktiva merujuk pada sumber daya ekonomi bisnis yang diperoleh perusahaan baik dari dana sendiri atau meminjam dana yang dinyatakan dalam hal uang. Ini dimaksudkan untuk digunakan dalam bisnis dan akan meningkatkan kapasitas pengajaran laba perusahaan.

Di samping itu, Beban mengacu pada jumlah yang dibayarkan oleh perusahaan kepada pihak eksternal. Ini adalah klaim partai eksternal seperti kreditor, bank, pemegang surat utang, dll. pada aset perusahaan yang timbul karena transaksi sebelumnya. Dalam bisnis, sangat umum untuk meminjam uang pada suatu saat, tidak peduli berapa ukuran bisnisnya.

Dalam bahasa umum, kewajiban mewakili kewajiban hukum untuk membayar sejumlah uang kepada suatu pihak. Tapi dalam akuntansi, itu berarti jumlah yang terhutang oleh perusahaan dan dibayarkan oleh perusahaan kepada orang lain dalam uang atau barang.

Apa itu ekuitas?

Ekuitas mengacu pada kepentingan residual dalam aset perusahaan ketika semua kewajiban dan pengeluaran dikurangkan. Ini adalah Kelebihan aset agregat atas kewajiban agregat. Ini menunjukkan klaim pemilik yang terdiri dari barang -barang seperti modal dan cadangan. Nilai ekuitas meningkat ketika pemilik berkontribusi terhadap ekuitas dan berkurang ketika laba didistribusikan kepada pemilik.

Baca juga: Perbedaan antara utang dan ekuitas

Dalam posting ini, kami menyajikan kepada Anda semua perbedaan antara aset dan kewajiban.

Konten: Aset vs Kewajiban

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Klasifikasi

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Aktiva | Kewajiban |

|---|---|---|

| Arti | Asset menyiratkan sumber daya yang memiliki dan mengendalikan perusahaan, sebagai akibat dari peristiwa masa lalu dari mana manfaat ekonomi diperkirakan akan diperoleh di masa depan. | Kewajiban merujuk pada kewajiban ekonomi perusahaan, yang dihasilkan dari peristiwa masa lalu yang dapat diidentifikasi dan diukur secara akurat. |

| Mewakili | Bisnis apa yang dimiliki | Bisnis apa yang berutang |

| Dimaksudkan untuk | Memberikan manfaat masa depan | Menetap di masa depan |

| Depresiasi | Aset tetap dapat didepresiasi, sedangkan aset lancar tidak. | Kewajiban tidak dapat diteliti |

| Sifat keseimbangan | Setiap aset memiliki saldo debit | Setiap kewajiban memiliki saldo kredit |

| Perawatan Akuntansi | Peningkatan aset didebit, penurunan aset dikreditkan. | Peningkatan kewajiban dikreditkan, penurunan kewajiban didebit. |

Definisi aset

Aset dapat didefinisikan sebagai sumber daya yang dimiliki perusahaan, dengan maksud untuk menggunakannya untuk tujuan menghasilkan pendapatan di masa depan. Ini bisa menjadi objek berwujud atau hak tidak berwujud, dimiliki oleh perusahaan dan jumlahnya karena orang lain. Aset menambah nilai bagi bisnis, serta membantu dalam memenuhi komitmen dan memberikan manfaat ekonomi dalam waktu mendatang.

Ini adalah barang -barang yang memiliki nilai tertentu dan digunakan oleh perusahaan untuk melakukan operasi. Aset perusahaan, baik itu berwujud atau tidak berwujud dicakup dalam "akun nyata".

Contoh

Que Ltd. memiliki sejumlah outlet di berbagai lokasi di negara ini. Outlet ini membantu menjangkau pelanggan dan menjual produk yang berbeda.

Poin yang perlu diperhatikan

- Sumber daya tidak perlu memiliki keberadaan fisik disebut aset. Artinya, sumber daya bisa menjadi hak yang mampu menghasilkan pendapatan untuk bisnis. Aset tanpa aset fisik dapat menjadi aset tidak berwujud seperti hak cipta, royalti, paten, merek dagang, dll. Atau bisa menjadi aset moneter yang mencakup piutang dagang. Aset moneter tidak lain adalah aset yang dikuasai uang yang belum diterima.

Baca juga: Perbedaan antara hak cipta dan merek dagang - Itu adalah sesuatu, yang mengendalikannya ada di tangan perusahaan. Ada beberapa contoh ketika suatu perusahaan tidak memiliki sumber daya tetapi mengendalikannya, seperti dalam kasus sewa keuangan, penyewa mengakui aset yang diambil sebagai aset dalam buku -bukunya, bahkan ketika kepemilikan ada di tangan lessor, dan lessor tidak mengenalinya dalam buku -buku akunnya. Ini karena fakta bahwa bahkan ketika kepemilikan ada di tangan lessor, ia tidak memiliki hak untuk mengendalikannya.

Baca juga: Perbedaan antara sewa keuangan dan sewa operasi - Sumber daya adalah diharapkan menghasilkan manfaat ekonomi di masa depan agar dianggap sebagai aset. Oleh karena itu, ketika manfaatnya akan berakhir pada periode akuntansi saat ini, itu tidak disebut sebagai aset.

- Sumber daya Harus memiliki biaya atau nilai tertentu, yang dapat diukur dengan andal, disebut aset.

- Jika aliran manfaat ekonomi yang dihasilkan dari sumber daya meluas ke lebih dari satu periode akuntansi, itu dianggap mustahil, pengeluaran yang dikeluarkan dianggap sebagai biaya dan bukan aset dalam hal itu.

Apa aset fiktif?

Aset imajiner yang tidak memiliki nilai yang dapat direalisasi disebut aset fiktif, seperti pengeluaran pendapatan yang ditangguhkan.

Baca juga: Perbedaan antara debit dan kredit dalam akuntansi

Definisi kewajiban

Kewajiban mengacu pada utang atau saat ini kewajiban keuangan, yang timbul dari peristiwa masa lalu yang membutuhkan penyelesaian di masa mendatang dan diharapkan menyebabkan arus keluar sumber daya keuangan perusahaan. Ini menunjukkan jumlah uang yang terhutang oleh perusahaan kepada pihak -pihak eksternal seperti kreditor, bank, pemegang surat utang, dll. Itu adalah jumlah karena orang luar untuk manfaat yang diterima di masa lalu.

Saat membeli barang dengan kredit dari pemasok, kewajiban dibuat pada perusahaan untuk membayar jumlah karena pemasok di tanggal mendatang yang disepakati. Juga, ketika perusahaan mengambil pinjaman dari bank, utang dibuat pada perusahaan untuk membayar kepala sekolah bersama dengan bunga.

Misalnya, Que Limited mengambil pinjaman dari bank sebesar ₹ 5 lakh untuk membayar kepada pemasok untuk inventaris, untuk jangka waktu tiga tahun, @ 10% bunga.

Poin yang perlu diperhatikan

- Tanggung jawab menunjukkan kewajiban perusahaan saat ini, yang keberadaannya tergantung pada bukti yang tersedia pada tanggal neraca, Itu cukup mendukung kesimpulan.

Contoh: Misalkan ada gugatan yang diajukan terhadap perusahaan, dan jika perusahaan kehilangan, dalam hal ini, perusahaan harus membayar kompensasi atas kerusakan. Saat gugatan tertunda pada tanggal neraca, perusahaan perlu mengenali kewajiban atas hutang kerusakan. Ini dapat dilakukan dengan membuat biaya terhadap laba ketika probabilitas kehilangan gugatannya tinggi dan jumlah kerusakan yang dibayarkan dapat diidentifikasi secara akurat. - Ketentuan seperti ketentuan untuk hutang yang diragukan, ketentuan untuk depresiasi, dll menunjukkan penurunan nilai aset dan bukan kewajiban perusahaan. Oleh karena itu, ketentuan semacam itu tidak tercakup dalam AS- 29 i.e. Kewajiban Kontingen. Dan memang begitu tidak diperlakukan sebagai kewajiban untuk perusahaan.

- Sekarang, muncul pertanyaan - ketika kewajiban harus dikenali? Nah, pertanggungjawaban harus diakui ketika ada antisipasi arus keluar sumber daya ekonomi sambil menyelesaikan kewajiban saat ini dan jumlah aliran keluar dapat diukur dengan akurasi yang wajar.

Baca juga: Perbedaan antara debitur dan kreditor

Perbedaan utama antara aset dan kewajiban

Karena kami telah membahas makna dan poin -poin penting dari dua kepala neraca ini. Sekarang, kita akan berbicara tentang perbedaan antara aset dan kewajiban:

- Aset merujuk pada sumber daya perusahaan yang sedang digunakan atau akan digunakan dalam operasi perusahaan di masa mendatang, serta menambah nilai untuk perusahaan. Di sisi lain, kewajiban merujuk pada janji, kewajiban, atau komitmen yang mendukung berbagai pihak untuk uang, barang, atau jasa.

- Aset merujuk pada semua properti dan perkebunan yang dimiliki oleh perusahaan. Sebagai lawan, kewajiban menyiratkan utang yang terhutang oleh perusahaan kepada orang lain.

- Aset dimaksudkan untuk memberikan manfaat ekonomi di masa depan, sedangkan kewajiban dimaksudkan untuk diselesaikan di masa depan.

- Aset tetap mengalami depresiasi tahunan, i.e. nilainya berkurang seiring waktu, karena penggunaan terus menerus. Sebagai lawan, kewajiban tidak dapat ditiadakan di alam.

- Ketika sampai pada sifat saldo, setiap aset perusahaan memiliki saldo debit, sedangkan setiap kewajiban memiliki saldo kredit.

- Dalam akuntansi, peningkatan aset didebit saat penurunan aset dikreditkan. Sebaliknya, peningkatan kewajiban dikreditkan, tetapi penurunan kewajiban didebit.

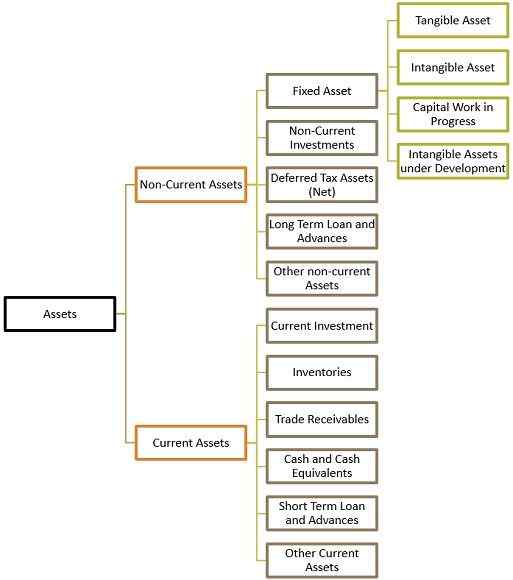

Klasifikasi aset

Aset secara luas diklasifikasikan ke dalam dua kategori:

Aset tidak lancar

Aset yang dimiliki dan dikendalikan oleh perusahaan, yang untuk jangka panjang. Artinya manfaatnya dapat direalisasikan dalam waktu yang lama dan tidak dapat dikonversi menjadi tunai dalam waktu satu tahun.

Aset tetap: Aset yang dibeli oleh perusahaan, untuk menggunakan hal yang sama dalam bisnis untuk jangka waktu yang lama dan bukan untuk tujuan dijual kembali atau mengubahnya menjadi aset lain adalah aset tetap. Mereka dari dua jenis:

- Aset berwujud: Aset yang ada dalam bentuk materi mereka, saya.e. Mereka dapat dilihat atau disentuh dan mereka dibeli untuk mendapatkan pendapatan. Contoh Tanah dan bangunan, tanaman dan mesin, furnitur dan perlengkapan, dll. Ini selanjutnya diklasifikasikan ke dalam:

- Membuang aset: Aset dengan rentang hidup yang terbatas, saya.e. Mereka benar -benar kelelahan setelah digunakan dan tidak dapat diganti dengan aset baru, adalah aset pemborosan. Contoh Tambang, tambang, deposan minyak, hutan, dll.

- Aset yang tidak membuang air: Aset yang tidak kelelahan bahkan dengan penggunaan terus menerus atau nilai kehilangan disebut aset non-pemboros. Contoh Tanah freehold.

- Aset tidak berwujud: Aset yang tidak ada secara materi, karena mereka tidak dapat dilihat atau disentuh tetapi mereka memberikan layanan dan keberadaannya dapat dirasakan disebut aset tidak berwujud. Aset tidak berwujud selanjutnya dibagi lagi menjadi:

- Aset tetap tidak berwujud yang dapat diidentifikasi: Aset tidak berwujud yang dapat dengan mudah diidentifikasi termasuk dalam kategori ini. Contoh: Lisensi, kuota impor, merek dagang, hak cipta, dan paten.

- Aset tetap tidak berwujud yang tidak dapat diidentifikasi: Aset tidak berwujud yang tidak mudah diidentifikasi, karena mereka tidak dapat dipisahkan dari pemiliknya atau perusahaan disebut aset tetap tidak berwujud yang tidak dikenal. Contoh: Goodwill.

- Pekerjaan modal sedang berlangsung: Aset berwujud yang sedang dalam proses pengembangan atau konstruksi dan yang dapat dikonversi menjadi aset tetap setelah proses pengembangan berakhir disebut pekerjaan modal yang sedang berlangsung.

- Aset tidak berwujud yang sedang dikembangkan: Aset tidak berwujud yang berada di bawah fase pengembangan dan yang akan dikonversi menjadi aset tidak berwujud setelah proses selesai disebut aset tidak berwujud yang sedang dikembangkan.

Baca juga: Perbedaan antara aset berwujud dan tidak berwujud

Investasi non-arus: Investasi yang periode holdingnya lebih dari 12 bulan sejak tanggal di mana neraca disiapkan dicakup dalam kategori ini.

Aset pajak tangguhan (bersih): Itu terjadi ketika perusahaan membayar pajak yang lebih tinggi atau membayarnya di muka dan dengan demikian ini dikembalikan oleh pihak berwenang.

Pinjaman jangka panjang dan kemajuan: Jumlah moneter yang dipinjamkan oleh perusahaan ke pihak eksternal yang akan diselesaikan dalam rentang waktu yang lama.

Aset non-arus lainnya: Aset non-arus yang tidak tercakup dalam kategori di atas ditampilkan di sini.

Aset lancar

Aset yang mengubah bentuk mereka, selama penggunaannya dan yang diperoleh untuk waktu yang singkat untuk mengubahnya menjadi bentuk lain disebut aset lancar. Contoh: Stok, piutang akun, tunai di tangan, dll.

Investasi saat ini: Investasi apa pun yang mudah direalisasikan, saya.e. dalam jangka pendek, dalam jangka waktu 0-1 tahun.

Inventaris: Stok barang yang dipegang oleh perusahaan untuk tujuan penjualan kembali, produksi, atau pemrosesan lebih lanjut disebut inventaris.

Piutang usaha.

Kas dan setara kas.

Pinjaman jangka pendek dan kemajuan: Jumlah moneter yang dipinjamkan oleh perusahaan kepada pihak -pihak eksternal yang akan diselesaikan dalam jangka waktu satu tahun, dari tanggal neraca.

Baca juga

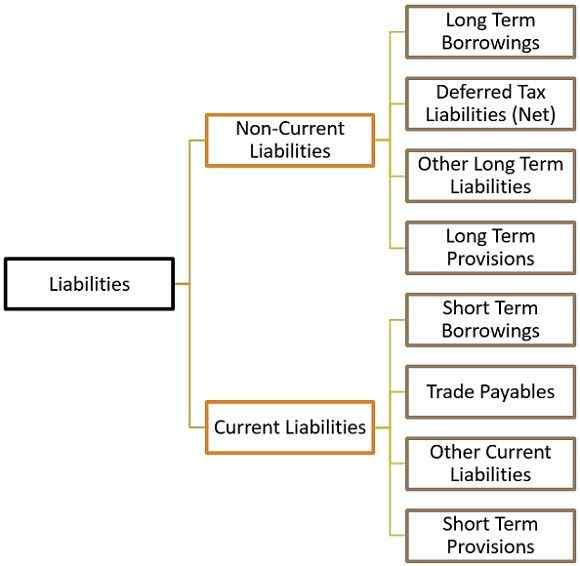

Berdasarkan periode holding, kewajiban diklasifikasikan sebagai:

.

: Setiap utang yang terutang dari jumlah tertentu yang dipegang oleh perusahaan yang memiliki periode jatuh tempo lebih dari 12 bulan adalah pinjaman jangka panjang.

Kewajiban Pajak Tangguh.

Kewajiban jangka panjang lainnya.

Ketentuan jangka panjang: Ketentuan untuk pertanggungjawaban yang diharapkan dibayarkan tidak dalam waktu 12 bulan sejak tanggal di mana neraca disiapkan.

Kewajiban saat ini

Kewajiban yang diharapkan diselesaikan dalam siklus operasi reguler atau satu tahun disebut kewajiban saat ini. Kreditor, hutang tagihan, dll termasuk dalam kategori kewajiban saat ini.

Pinjaman jangka pendek: Pinjaman keuangan perusahaan yang diharapkan diselesaikan dalam satu tahun adalah pinjaman jangka pendek.

Hutang usaha: Jumlah yang akan dibayarkan untuk barang dan jasa yang diterima dari pemasok dalam kegiatan bisnis biasa disebut hutang dagang.

Kewajiban Lainnya saat ini. Contoh.

Ketentuan jangka pendek: Ketentuan untuk pertanggungjawaban yang diharapkan dibayarkan dalam waktu 12 bulan sejak tanggal di mana neraca disiapkan disebut ketentuan jangka pendek. Contoh.

Baca juga: Perbedaan antara piutang dan hutang akun

Kesimpulan

Jadi, kami telah memahami bahwa aset adalah properti atau hak yang dimiliki dan dikendalikan oleh perusahaan, yang mungkin termasuk uang tunai, inventaris, tanah, bangunan, pabrik, dan mesin, dll. Di sisi lain, kewajiban merujuk pada utang, kewajiban, atau komitmen perusahaan pelaporan yang mungkin termasuk kreditor, cerukan bank, pinjaman, dll.