Kartu debit vs. Kartu kredit

- 4013

- 327

- Mr. Doug Effertz

Debit dan kartu kredit menawarkan lebih dari cara untuk mengakses uang tanpa harus membawa uang tunai atau buku cek yang besar. Kartu debit seperti versi buku cek digital; Mereka ditautkan ke rekening bank Anda (biasanya rekening giro), dan uang didebit (ditarik) dari rekening segera setelah transaksi terjadi. Kartu kredit berbeda; mereka menawarkan garis kredit (i.e., pinjaman) yang bebas bunga jika tagihan kartu kredit bulanan dibayar tepat waktu. Alih -alih terhubung ke rekening bank pribadi, kartu kredit terhubung ke bank atau lembaga keuangan yang mengeluarkan kartu tersebut. Jadi saat Anda menggunakan kartu kredit, penerbit membayar pedagang dan Anda berhutang kepada penerbit kartu.

Sebagian besar kartu debit gratis dengan rekening giro di bank atau credit union. Mereka juga dapat digunakan untuk menarik uang tunai dengan mudah dari ATM. Kartu kredit memiliki keuntungan dari program hadiah tetapi kartu tersebut sering kali membutuhkan biaya tahunan untuk digunakan. Tanggung jawab keuangan adalah faktor besar dalam penggunaan kartu kredit; Mudah untuk mengeluarkan uang berlebih dan kemudian dimakamkan dalam utang kartu kredit yang luar biasa dengan suku bunga yang sangat tinggi.

Perbandingan ini memberikan gambaran terperinci tentang apa debit dan kartu kredit, tipe mereka, biaya terkait, dan pro dan kontra.

Grafik perbandingan

| Kartu kredit | Kartu debit | |

|---|---|---|

| Tentang | Kartu kredit adalah jalur kredit. Saat Anda menggunakan kartu kredit, penerbit menaruh uang untuk transaksi. Ini adalah pinjaman yang diharapkan Anda bayar penuh (biasanya dalam 30 hari), kecuali jika Anda ingin dibebankan bunga. | Setiap kali Anda menggunakan kartu debit untuk membeli sesuatu, uang dikurangkan dari akun Anda. Dengan kartu debit, Anda benar -benar hanya dapat menghabiskan uang yang Anda miliki untuk Anda. |

| Terhubung dengan | Tidak diharuskan untuk terhubung ke rekening giro. | Rekening giro atau tabungan |

| Tagihan bulanan | Ya | TIDAK |

| Proses aplikasi | Agak sulit, tergantung pada skor kredit seseorang dan detail lainnya. | Mudah, pada dasarnya tidak ada penghalang untuk menerima kartu debit. |

| Batas pengeluaran | Batas kredit yang ditetapkan oleh penerbit kredit. Batas meningkat atau tetap sama dari waktu ke waktu saat perubahan kelayakan kredit peminjam. | Betapapun banyaknya di rekening bank yang terhubung ke kartu. |

| Bunga dibebankan | Jika tagihan kartu kredit tidak dibayar penuh, bunga dibebankan atas saldo terutang. Suku bunga biasanya sangat tinggi. | Tidak ada bunga yang dibebankan karena tidak ada uang yang dipinjam. |

| Keamanan | Kartu kredit di u.S. tidak terlalu aman dalam dan dari diri mereka sendiri karena masih banyak yang masih menggunakan teknologi keamanan kartu tanggal. Namun, konsumen tidak bertanggung jawab atas keamanan yang buruk ini. | Pin membuat mereka aman selama tidak ada yang mencuri nomor kartu dan pin, dan selama Anda tidak kehilangan kartu itu sendiri. Jika kartu/info dicuri, kartu debit sangat tidak aman. |

| Tanggung jawab penipuan | Rendah. Jarang bertanggung jawab atas aktivitas penipuan. Jika ya, Anda hanya bertanggung jawab untuk maksimal $ 50. | Tinggi. Jika seseorang mencuri kartu Anda dan melakukan pembelian, uang itu dihapus dari rekening bank Anda. Menyelidiki kerusakan ini membutuhkan waktu. Semakin lama Anda menunggu untuk melaporkan penipuan, semakin besar kemungkinan Anda akan bertanggung jawab atas kerugian Anda sendiri. |

| Sejarah Kredit | Penggunaan dan pembayaran kartu kredit yang bertanggung jawab dapat meningkatkan peringkat kredit seseorang. Kartu kredit biasanya melaporkan aktivitas akun ke setidaknya satu dari tiga biro kredit utama setiap bulan. | Tidak mempengaruhi riwayat kredit. |

| Biaya overdraw | Rendah. Beberapa perusahaan kartu kredit mengizinkan jumlah overdraw dari jalur kredit maksimum dengan biaya. | Biaya "cerukan" yang tinggi. Mungkin untuk overdraw jumlah di atas batas akun. |

| PIN | Di u.S., Ini tidak umum, tetapi pin sedang bertahap. | Biasanya |

Apa itu kartu debit?

Kartu debit selalu terikat pada rekening giro, sehingga mereka juga kadang -kadang dikenal sebagai "kartu giro."Setiap kali Anda menggunakan kartu debit untuk membeli sesuatu, uang dikurangkan dari akun Anda - biasanya pada hari yang sama, jika tidak segera. Misalnya, jika Anda memiliki $ 1.000 di akun dan menghabiskan $ 30 menggunakan kartu debit, $ 30 dihapus dari rekening giro, meninggalkan $ 970. Dengan kartu debit, Anda benar -benar hanya dapat menghabiskan uang yang Anda miliki untuk Anda. Jika Anda hanya memiliki $ 970 yang tersisa, pengeluaran lebih dari itu dapat menghasilkan biaya cerukan.

Saat Anda menggunakan kartu debit untuk transaksi langsung (bukan online), Anda harus menggunakan nomor identifikasi pribadi Anda, atau PIN, untuk menyetujui transaksi. Saat Anda menggunakan kartu debit untuk transaksi seperti kartu kredit, Anda biasanya harus menandatangani tanda terima (di U.S.). Namun, persyaratan tanda tangan sedang dihapus demi pin, sehingga tidak akan ada perbedaan antara pengalaman menggunakan kartu debit untuk transaksi debit atau kredit.

Mudah untuk melamar kartu debit. Bank atau serikat kredit mana pun yang memiliki rekening giro akan mengeluarkan kartu debit atas permintaan Anda atas permintaan.

Apa itu kartu kredit?

Tidak seperti kartu debit, kartu kredit tidak terhubung ke rekening giro. Sebaliknya, mereka terikat dengan lembaga keuangan, seperti bank atau perusahaan kredit, yaitu dalam bisnis menerbitkan jalur kredit bergulir kepada konsumen. Sedangkan transaksi kartu debit terutama antara pembeli dan penjual, transaksi kartu kredit secara khusus melibatkan pihak ketiga: lembaga yang telah meminjamkan uang kepada pembeli.

Misalnya, jika Anda menggunakan kartu kredit Anda untuk membeli $ 30 bahan makanan, Anda tidak langsung membayar toko kelontong. Sebaliknya, toko kelontong dibayar $ 30 oleh penerbit kredit. Ini adalah $ 30 yang sekarang Anda berutang penerbit kartu kredit.

Dengan kartu kredit, Anda tidak pernah dibatasi oleh jumlah uang yang Anda miliki di rekening giro Anda, yang dapat menjadi salah satu kontra utama untuk kartu debit bagi banyak konsumen. Sebaliknya, Anda dibatasi oleh apa pun batas kredit pada kartu. Jika Anda baru mengenal World of Credit, perusahaan kartu kredit hanya dapat mengeluarkan kartu dengan batas kredit $ 1.000. Ini berarti Anda hanya memiliki $ 1.000 kredit bergulir untuk digunakan. Beberapa penerbit kartu meningkatkan batas kredit dari waktu ke waktu bagi mereka yang membangun riwayat kredit yang baik dengan melunasi kartu kredit mereka setiap bulan (saya.e., membayar kembali pinjaman mereka).

Relatif lebih sulit untuk mendapatkan kartu kredit daripada mendapatkan kartu debit, terutama bagi mereka yang tidak memiliki riwayat kredit atau riwayat kredit yang buruk. Saat Anda mengajukan kartu kredit, penerbit mengevaluasi kelayakan kredit Anda untuk menentukan seberapa berisiko meminjamkan uang Anda. Jika perusahaan penerbit yakin Anda adalah risiko kredit yang buruk, aplikasi Anda untuk kartu kredit akan ditolak.

Pro dan kontra menggunakan debit vs. Kartu kredit

Kebanyakan orang membawa dan menggunakan kartu kredit dan debit karena kedua jenis kartu memiliki keunggulan uniknya.

Penerimaan oleh pedagang

Sebagian besar pengecer di U.S. menerima kartu kredit dan debit, dan pelanggan membayar harga yang sama terlepas dari metode pembayaran yang mereka pilih. Tetapi pedagang membayar biaya - yang disebut biaya pertukaran - untuk prosesor pembayaran seperti Visa dan MasterCard untuk setiap transaksi kartu kredit atau debit. Ini biasanya biaya tetap, ditambah persentase dari total transaksi. Biaya yang dibebankan untuk kartu debit banyak lebih rendah dari yang dibebankan untuk kartu kredit. Di u.S., Biaya pemrosesan kartu kredit pedagang biasanya total sekitar 2% pemotongan.[1] [2]

Jadi pedagang lebih suka saat pelanggan menggunakan kartu debit. Beberapa pedagang, seperti Costco, hanya menerima kartu debit (dengan pengecualian kartu kredit AMEX yang dikeluarkan Costco). Pedagang lain, seperti pompa bensin Arco, menawarkan diskon kecil kepada pelanggan yang membayar melalui uang tunai atau kartu debit.

Keamanan dan pencurian kartu

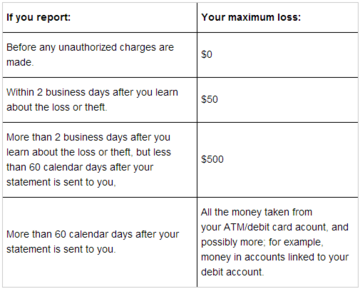

Berapa banyak kegiatan penipuan itu bertanggung jawab? Untuk kartu kredit, paling banyak $ 50, paling banyak. Untuk kartu debit, itu tergantung saat Anda melaporkan penipuan.

Berapa banyak kegiatan penipuan itu bertanggung jawab? Untuk kartu kredit, paling banyak $ 50, paling banyak. Untuk kartu debit, itu tergantung saat Anda melaporkan penipuan. U.S. tertinggal di belakang negara lain dalam hal keamanan kartu kredit.[3] Kartu debit, yang memanfaatkan pin, adalah kartu yang lebih aman di dalam dan dari diri mereka sendiri. Namun, kartu kredit jauh lebih aman bagi konsumen dalam arti praktis ketika penipuan terjadi.

Jika seseorang mencuri informasi kartu debit Anda, pencuri itu memiliki akses langsung dan langsung ke dana yang tersedia di rekening bank yang terhubung ke kartu Anda. Karena butuh waktu bank untuk menyelidiki penipuan, Anda akan memiliki sedikit bantuan langsung. Lebih buruk lagi, jika Anda tidak melihat dan melaporkan penipuan segera (dalam dua hari), Anda mungkin berada di hook seharga $ 500 atau lebih dari kerugian Anda sendiri. Ini dapat membuat tagihan pembayaran yang seharusnya Anda miliki uangnya, jika bukan tidak mungkin.

Sebaliknya, jika informasi kartu kredit Anda dicuri, pencuri mengambil uang dari penerbit kredit Anda. Ini adalah uang yang Anda inginkan sangat jarang bertanggung jawab atas jika Anda melakukan upaya bersama untuk melaporkan aktivitas akun yang mencurigakan segera setelah Anda menyadarinya. Di bawah undang -undang perlindungan konsumen federal, Anda bisa tidak pernah dimintai pertanggungjawaban atas lebih dari $ 50 aktivitas penipuan pada kartu kredit.[4]

Risiko pengeluaran berlebihan

Dengan kartu debit, Anda biasanya dapat meminta bank Anda untuk menawarkan perlindungan cerukan atau menolak transaksi ketika tidak ada dana yang cukup di dalam rekening. Ada beberapa risiko biaya cerukan tetapi Anda biasanya tidak dapat menghabiskan lebih banyak uang daripada yang Anda miliki jika Anda menggunakan kartu debit.

Di sisi lain, utang kartu kredit bisa menjadi mimpi buruk dengan sangat cepat jika Anda gagal membayar tagihan tepat waktu. Sebagian besar tagihan kartu kredit bulanan mencantumkan dua jumlah - pembayaran minimum dan saldo bulanan dan saldo bulanan. Jika Anda hanya melakukan pembayaran minimum yang jatuh tempo, bunga mulai bertambah pada saldo yang tersisa pada tingkat yang sangat tinggi dari 12 hingga 24%. Dan karena minat ini diperparah, sangat mudah untuk terperosok dalam banyak hutang. Penasihat Keuangan dengan suara bulat dalam merekomendasikan agar konsumen membayar utang kartu kredit mereka terlebih dahulu, sebelum pinjaman lain seperti pinjaman siswa atau pinjaman ekuitas rumah.

Sejarah Kredit

Penting untuk membangun riwayat kredit yang baik untuk diri sendiri dari waktu ke waktu. Skor kredit yang baik memastikan Anda membayar bunga hipotek dan pinjaman mobil yang lebih rendah, dan premi asuransi yang lebih rendah. Tuan tanah dan calon pengusaha juga menjalankan pemeriksaan kredit.

Kartu debit sama sekali tidak mempengaruhi riwayat kredit. Tetapi kartu kredit dapat memainkan peran penting dalam membangun sejarah kredit. Memiliki kartu kredit dan melunasi tagihan kartu kredit secara penuh setiap bulan membuat dampak positif pada riwayat kredit Anda. Sebaliknya, memiliki kartu kredit tetapi tertinggal pada pembayaran berdampak negatif pada skor kredit Anda.

Mendapatkan kartu kredit mengharuskan pemberi pinjaman untuk menarik kredit Anda. Jadi, jika Anda memiliki pembekuan keamanan atas kredit Anda, Anda harus mengangkatnya sementara untuk melamar. Sebagian besar bank juga menarik kredit saat Anda membuka rekening giro atau tabungan baru tetapi beberapa tidak sehingga Anda mungkin bisa mendapatkan kartu debit tanpa mengangkat pembekuan keamanan.

Hadiah dan Cashback

Selama bertahun -tahun penerbit kartu kredit telah menarik pelanggan untuk mendaftar dengan menawarkan program hadiah untuk menggunakan kartu. Semakin banyak yang Anda belanjakan, semakin banyak penerbit kartu uang dalam biaya transaksi dan, mungkin, dalam pembayaran dan bunga yang terlambat jika Anda tertinggal dalam pembayaran. Hadiah kartu kredit yang paling umum adalah mil maskapai penerbangan, "poin" yang dapat ditebus dengan uang tunai atau diskon pada pengecer tertentu, dan uang kembali. Mayoritas kartu kredit yang menawarkan hadiah juga memerlukan biaya tahunan untuk penggunaan kartu. Satu pengecualian adalah kartu quicksilver Capital One, yang menawarkan 1.5% uang kembali untuk semua pembelian dan tidak memiliki biaya tahunan.

Bank juga mulai menawarkan beberapa hadiah untuk penggunaan kartu debit tetapi ini tidak sekuat program hadiah kartu kredit karena bank mendapatkan biaya yang lebih rendah per transaksi untuk penggunaan kartu debit. Contoh hadiah kartu debit termasuk pengabaian biaya pada rekening giro jika kartu debit digunakan tiga kali dalam sebulan, dan diskon bergulir di lokasi pedagang tertentu.

Bunga dan biaya

Beberapa kartu debit membebankan biaya bulanan atau tahunan, juga tidak membebankan bunga. Beberapa kartu kredit membebankan biaya tahunan (yang mungkin atau mungkin tidak sepadan, tergantung pada imbalan kartu), dan semua kartu kredit membebankan biaya keterlambatan dan bunga hutang yang tidak dilunasi tepat waktu. Lihat juga tingkat persentase tahunan vs suku bunga.

Biaya utama yang harus diperhatikan oleh konsumen ketika datang ke kartu debit adalah Biaya cerukan atau muatan, yang mungkin setenang $ 30 atau lebih per transaksi overdrawn.[5] Akun menjadi overdrawn saat Anda membuat biaya yang melebihi saldo yang tersedia. Misalnya, jika Anda memiliki $ 100 di akun Anda, tetapi belanjakan $ 120, Anda telah melampaui saldo akun Anda sebesar $ 20 dan mungkin dikenakan biaya cerukan oleh bank. Jika Anda belum memilih program cakupan cerukan, kartu Anda hanya akan ditolak.

Sebagian besar bank menawarkan layanan perlindungan cerukan dan cakupan dengan harga tertentu. Beberapa bank, seperti sekutu, mendukung perlindungan cerukan gratis dengan menghubungkan beberapa akun sehingga akun overdrawn akan memiliki akses ke dana "cadangan".

Tidak semua biaya itu buruk. Misalnya, kartu debit dan kredit seringkali membebankan biaya kecil untuk transaksi yang dilakukan di luar negeri, tetapi biaya atau tarif ini sering kali banyak Tingkat konversi mata uang yang lebih rendah dari mata uang yang bisa Anda dapatkan di pertukaran pelancong menggunakan uang fisik. (Dan beberapa kartu kredit, khususnya, tidak memiliki biaya transaksi asing sama sekali.) Dari dua jenis kartu, kartu debit lebih mungkin bukan untuk bekerja di luar negeri, jadi konfirmasikan fungsionalitas mereka sebelum bepergian bersama mereka adalah suatu keharusan.

Mengaduk

Dalam beberapa tahun terakhir, subkultur keuangan pribadi telah bangkit dari hadiah kartu kredit - khususnya cara mengambil keuntungan paling ekstrem dari bonus pendaftaran kartu dan program hadiah kartu. Proses ini, yang biasanya melibatkan pendaftaran untuk banyak kartu kredit yang berbeda (dan kadang -kadang kemudian menutupnya), biasanya dikenal sebagai "pengadukan."Meskipun tidak diketahui secara luas, pengadukan telah menjadi cukup populer dari waktu ke waktu untuk memiliki komunitas subreddit yang aktif dan mendapatkan perhatian dari situs nasihat keuangan dan perusahaan kartu kredit itu sendiri.

Beberapa yang sangat berhati -hati dapat mengambil manfaat dari upaya mereka, tetapi pengembalian jangka panjang mungkin tidak berjalan sesuai rencana, dan mengaduk - terutama setiap dan semua pembukaan dan penutupan akun - dapat secara negatif mempengaruhi skor kredit Anda. Mengaduk bisa menjadi ide yang sangat buruk jika Anda ingin mengeluarkan hipotek dalam waktu dekat.[6]

Pembayaran

Karena kartu debit terhubung ke rekening bank yang menarik dana dari, sesuai kebutuhan, tidak ada proses pembayaran lebih lanjut untuk dipertimbangkan. Kartu kredit, bagaimanapun, adalah pinjaman yang harus dilunasi penuh pada tanggal tertentu atau memiliki jumlah minimum, sebagaimana ditetapkan oleh perusahaan kartu, dibayarkan kepada mereka pada akhir setiap siklus penagihan (dengan pengetahuan bahwa bunga akan dibebankan pada keseimbangan apa pun yang dibawa ke bulan depan - pinjaman dibiarkan tidak dibayar).

Sebagian besar kartu kredit beroperasi pada siklus penagihan 30 hari. Di masa lalu, beberapa kartu kredit beroperasi pada siklus penagihan yang berbeda yang membuat tanggal jatuh tempo jatuh pada hari yang berbeda dalam sebulan. Mengikuti pengesahan Undang -Undang Kartu Kredit tahun 2009, tanggal tagihan kartu kredit harus jatuh pada hari yang sama setiap bulan, dan tidak ada biaya keterlambatan yang dapat dibebankan untuk pembayaran yang "terlewatkan" karena efek liburan atau akhir pekan di perbankan sistem.

Jenis Kartu Debit

1. Kartu Pin-Hanya: Kartu debit khusus pin ditautkan ke rekening bank Anda dan dapat digunakan untuk transaksi tunai dan transfer dana, membeli dari pengecer dan membayar tagihan online atau melalui telepon. Pemegang kartu diharuskan memasukkan pin yang aman untuk setiap transaksi untuk menetapkan identitas dan menjaga keamanan.

2. Kartu ganda: Kartu debit ganda keduanya diaktifkan oleh tanda tangan dan pin, dan diikat langsung ke rekening bank Anda. Anda dapat memverifikasi identitas Anda baik dengan menandatangani atau memasukkan pin Anda.

3. Kartu EBT: Kartu Debit Transfer Manfaat Elektronik (EBT) yang disediakan oleh lembaga pemerintah negara bagian atau federal untuk pengguna yang memenuhi syarat untuk kupon makanan, pembayaran tunai, atau tunjangan lainnya. Kartu EBT dapat digunakan untuk melakukan pembelian di pengecer yang berpartisipasi atau menarik uang tunai dari ATM, tergantung pada jenis program.

4. Kartu prabayar: Kartu prabayar tidak ditautkan ke akun tertentu, tetapi berikan akses ke dana yang disimpan secara langsung pada kartu oleh Anda atau pihak ketiga. Akibatnya, mereka bekerja sebagai kartu kredit atau kartu hadiah.

Kecuali kartu prabayar, semua jenis kartu debit lainnya ditautkan ke rekening bank, biasanya rekening giro tetapi beberapa rekening tabungan juga menawarkan kartu "kenyamanan" yang ditautkan.

Jenis Kartu Kredit

1. Kartu Kredit Standar: Ini adalah kartu kredit tujuan umum dengan saldo revolving (i.e. Kredit digunakan saat pembelian dilakukan, dan terbuka lagi setelah tagihan dibayar). Kartu standar biasanya merupakan kartu kredit starter, biasanya untuk pelamar dengan sedikit atau tanpa riwayat kredit yang memenuhi kriteria minimum yang diperlukan.

2. Hadiah Kartu Kredit: Kartu -kartu ini menawarkan beberapa program hadiah dalam bentuk uang tunai, poin atau diskon, dan dimaksudkan untuk mempengaruhi pengeluaran Anda. Kartu hadiah biasanya datang dengan biaya tahunan terkait dan banyak cetakan halus; Kuncinya adalah memastikan hadiah yang diperoleh melebihi biaya tahunan.

3. Kartu Kredit Diamankan: Juga dikenal sebagai kartu pay-as-you-go, tujuan utama mereka adalah memberi orang dengan sejarah kredit yang buruk kesempatan untuk membangun kembali kredit. Pengguna pertama -tama menyetor jumlah "aman" (katakanlah $ 300- $ 3000) -biasanya ke dalam rekening tabungan -yang membuat jalur kredit. Batas kredit biasanya persentase (50%-100%) dari jumlah ini. Kartu -kartu ini datang dengan biaya tahunan dan APR tinggi.

4. Kartu Biaya: Kartu Biaya tidak memiliki batas pengeluaran yang telah ditetapkan dan saldo harus dibayar penuh pada akhir setiap bulan.