Bank vs. Serikat kredit

- 1787

- 32

- Richard Hegmann MD

Sementara bank dan serikat kredit adalah lembaga keuangan yang menawarkan layanan serupa (rekening giro dan tabungan, pinjaman mobil, dan hipotek), perbedaan utama antara bank dan serikat kredit adalah bahwa "pelanggan" dari serikat kredit adalah anggota, dan mereka memiliki institusi. A bank adalah perusahaan, dan seperti kebanyakan perusahaan, bank bertujuan untuk memaksimalkan keuntungan bagi pemegang sahamnya. A Serikat kredit adalah institusi yang kooperatif - dan seringkali nirlaba - yang dimiliki oleh anggotanya (pelanggan) yang secara demokratis memilih dewan direksi. Serikat kredit cenderung fokus pada kebutuhan anggota dan upaya untuk memberikan kredit dengan tarif yang wajar. Ada pro dan kontra untuk berpartisipasi dalam kedua lembaga keuangan.

Grafik perbandingan

| Bank | Serikat kredit | |

|---|---|---|

|

| |

| Dimiliki oleh | Bank dimiliki oleh pemegang saham. | Serikat kredit dimiliki oleh para anggotanya, yang merupakan deposan uang di lembaga tersebut. |

| Motif keuntungan | Bank bertujuan untuk mendapat untung bagi pemegang saham. | Serikat kredit bukan untuk keuntungan. Setiap uang yang tersisa setelah pengeluaran dan cadangan diteruskan kembali ke pelanggan (anggota) dalam bentuk biaya yang lebih rendah, tarif pinjaman yang lebih rendah, hasil deposito yang lebih tinggi dan layanan gratis. |

| Tipe | Bank Komersial, Bank Komunitas, Bank Pengembangan Masyarakat, Bank Tabungan, Bank Tabungan Pos dan Bank Pribadi | Serikat Kredit Konsumen & Serikat Kredit Perusahaan. |

| Sejarah | Surat Kredit yang Digunakan di Abad ke -3. Muslim menggunakan layanan perbankan di abad ke -9. Temuan arkeologis abad ke -12 termasuk cek. | Serikat kredit relatif lebih baru dibandingkan dengan bank karena bukti paling awal yang diketahui tentang keberadaan mereka berasal dari tahun 1852. |

Kepemilikan

Perbedaan terbesar antara bank dan serikat kredit datang ke kepemilikan. Awalnya - dan seperti yang masih terjadi di beberapa negara - bank adalah lembaga yang ditetapkan oleh pemerintah negara bagian atau nasional untuk tujuan pinjaman dan pinjaman. Secara bertahap, bank diprivatisasi dan dimiliki oleh pemegang saham yang berinvestasi di dalamnya dengan harapan mendapatkan pengembalian yang lebih tinggi.

Serikat kredit, di sisi lain, dimiliki oleh pelanggan mereka, orang -orang yang memelihara akun dengan mereka. Anggota serikat kredit memilih dewan direksi lembaga pada satu orang, sistem satu suara. Prinsip dasar di balik pengoperasian serikat kredit adalah untuk mempertahankan modal dan solvabilitas. Dalam kebanyakan kasus, serikat kredit tidak beroperasi untuk mendapatkan keuntungan, hanya untuk mendukung pemiliknya secara finansial dan memberi mereka hadiah dengan suku bunga yang lebih rendah dan tunjangan lainnya jika pendapatan yang dihasilkan tinggi.

Motif keuntungan

Bank beroperasi murni pada motif keuntungan - untuk menghasilkan uang untuk pemegang saham. Sebagian besar bank diharuskan mendapat untung dari aktivitas sehari -hari mereka agar dapat bertahan hidup. Mereka mendapatkan keuntungan dengan membebankan bunga dan biaya untuk sebagian besar layanan keuangan, termasuk kartu kredit dan pinjaman.

Serikat kredit, di sisi lain, biasanya lembaga nirlaba. Organisasi -organisasi ini tidak berfungsi untuk mendapatkan untung dari kegiatan sehari -hari mereka, tetapi ketika keuntungan dibuat, mereka diteruskan ke pelanggan secara langsung dalam hal pengembalian investasi yang lebih tinggi dan biaya bunga yang lebih rendah. Perhatikan bahwa serikat kredit tidak organisasi nirlaba, karena mereka harus menghasilkan laba bersih untuk tetap pelarut dan mempertahankan modal; "Nirlaba" sebagai gantinya mengacu pada bagaimana serikat kredit beroperasi sehubungan dengan pendapatan.

Adalah deposito diasuransikan?

Beberapa individu dan bisnis khawatir tentang solvabilitas lembaga keuangan mereka. Pertanyaan yang mereka miliki adalah apakah setoran mereka "aman" jika bank kehilangan uang atas investasi dan operasi pinjamannya.

Federal Deposit Insurance Corporation (FDIC) adalah organisasi pemerintah yang menyediakan asuransi pada setoran yang ditahan di bank. Ini untuk memastikan keamanan uang yang disimpan di bank. FDIC menyediakan asuransi hingga $ 250.000 per deposan, per bank. Organisasi ini memiliki jaringan besar dan memastikan deposito di lebih dari 7.800 institusi.[1] Bank harus menjadi anggota FDIC agar deposito ke bank itu diasuransikan. FDIC juga mengasuransikan cabang u.S. bank di negara lain.

Sama seperti FDIC mengasuransikan setoran di bank, dana asuransi saham Credit Union National, yang didukung oleh pemerintah, memastikan setoran serikat kredit hingga total $ 250.000 dalam akun individu. Asuransi ini berlaku untuk akun di serikat kredit yang merupakan anggota Asosiasi Nasional Credit Union (CUNA).

Kepopuleran

Pada Desember 2013, hanya ada di bawah 6.900 bank yang diasuransikan FDIC di U.S. dengan jumlah total pada setoran $ 9.6 triliun.[2] Pada 2012, ada sedikit lebih dari 7.160 serikat kredit di U.S. dengan aset $ 1 triliun.[3]

Pada musim gugur 2011, beberapa bank termasuk Bank of America, Wells Fargo, Chase dan Citibank mengumumkan bahwa mereka akan mulai membebankan biaya untuk penggunaan kartu debit. Mengikuti umpan balik negatif yang substansial, mereka mundur dari proposal. Namun, Credit Union National Association (CUNA) melaporkan bahwa 650.000 bergabung dengan serikat kredit setelah pengumuman Bank of America tentang biaya kartu debit $ 5 bulanan pada September 2011.[4]

Gerakan akar rumput, Hari Transfer Bank, diluncurkan di Facebook pada tahun 2011, sebagai tanggapan atas biaya tersebut. Ini mendesak konsumen untuk beralih dari bank besar ke lembaga keuangan lokal yang lebih kecil pada 5 November 2011. Gerakan ini cukup sukses, mengumpulkan lebih dari 40.000 "suka" dalam waktu kurang dari dua bulan.

Pro dan kontra bank dan serikat kredit

Sementara struktur kepemilikan serikat kredit mungkin tampak sangat menarik, tidak ada "pemenang" yang jelas di bank vs. Debat Credit Union. Ada kelebihan dan kekurangan bagi keduanya.

Karena serikat kredit secara langsung bergantung pada anggota mereka, pengalaman layanan pelanggan di lembaga -lembaga ini cenderung sangat baik. Dalam survei kepuasan pelanggan 2012, serikat kredit menerima skor kepuasan pelanggan sebesar 82 dibandingkan dengan skor keseluruhan bank dari 77. Bank -bank kecil lebih cenderung menerima peringkat kepuasan pelanggan yang lebih tinggi daripada bank besar, seperti Bank of America, yang mencetak 66.

Secara umum, serikat kredit menawarkan bunga yang lebih tinggi pada rekening tabungan dan suku bunga yang lebih rendah dan biaya pinjaman. Namun, saat berhadapan dengan pinjaman besar, seperti hipotek atau pinjaman mobil, adalah bijaksana untuk memeriksa dengan harga terbaik. Beberapa bank besar akan bersaing melawan serikat kredit dengan mencocokkan atau bahkan mengalahkan suku bunga mereka. Pemberi pinjaman kecil independen yang berspesialisasi dalam hipotek (seperti [5] dan Provident) cenderung menawarkan tarif yang lebih baik daripada bank dan serikat kredit tetapi biasanya akhirnya menjual hipotek mereka ke bank besar dalam waktu sebulan.

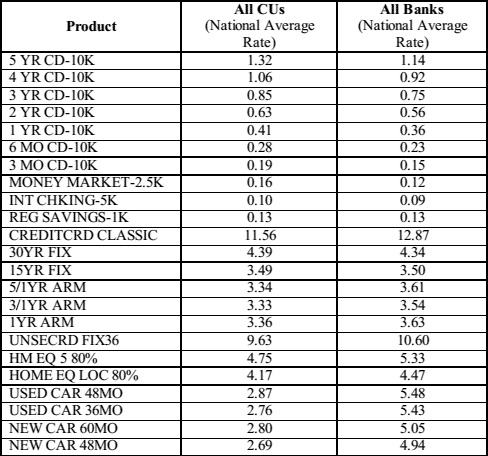

Perbandingan Tingkat Penghematan dan Pinjaman Rata -Rata di Serikat Kredit (CUS) dan Bank, pada Maret 2014. Sumber: NCUA.pemerintah.

Perbandingan Tingkat Penghematan dan Pinjaman Rata -Rata di Serikat Kredit (CUS) dan Bank, pada Maret 2014. Sumber: NCUA.pemerintah. Meskipun bank - terutama bank besar - sering dikenal dengan biaya mereka, serikat kredit telah menjadi orang yang meningkatkan biaya cerukan dalam beberapa tahun terakhir.[6] Secara umum, serikat kredit memiliki lebih sedikit (atau tidak) biaya, sementara bank memiliki sejumlah biaya yang berbeda, tetapi setiap lembaga keuangan berbeda. Minta jadwal biaya sebelum mendaftar untuk akun keuangan apa pun.

Terkadang bank mendapat tunjangan bahwa serikat kredit tidak, terutama dalam hal aksesibilitas dan kegunaan. Sementara serikat kredit telah melakukan banyak hal dalam 15 hingga 20 tahun terakhir untuk memperluas cabang dan jaringan ATM mereka, serikat kredit biasanya masih lebih kecil dan memiliki lebih sedikit koneksi daripada yang dilakukan bank. Jika memiliki berbagai layanan yang tersedia setiap saat, dari semua tempat, wajib, bank besar kemungkinan adalah pilihan yang lebih baik.

Sejarah

Letter of Credit yang dikenal sebagai Sukuk dikeluarkan oleh bank yang berlokasi di wilayah Persia selama abad ke -3. Pada 1407, Bank Setoran Negara yang Diketahui Pertama didirikan di Genoa, Italia. Keluarga Bardi dan Peruzzi diketahui telah mendominasi industri perbankan selama abad ke -14.

Serikat kredit lebih baru dari bank, dengan bukti paling awal yang diketahui tentang keberadaan mereka berasal dari tahun 1852. Franz Hermann Schulze-Delitzsch, seorang ekonom Jerman, dikreditkan dengan pembentukan lembaga serikat kredit pertama di dunia, yang berlokasi di Eilenburg dan Delitzsch. Kemudian pada tahun 1864, Friedrich Wilhelm Raiffeisen mendirikan serikat kredit pedesaan pertama di Heddesdorf, Jerman.

Caisse Populaire de Lévis adalah serikat kredit pertama di Quebec, Kanada; itu mulai beroperasi pada 23 Januari 1901, dengan setoran sepuluh sen. St. Mary's Credit Union of Manchester, New Hampshire, di Amerika Serikat memegang perbedaan sebagai u pertama.S.-Union Kredit Berdasarkan. Edward Filene memainkan peran penting dalam memperluas serikat kredit di U.S.

Jenis bank dan serikat kredit

Biasanya ada berbagai macam bank yang berbeda di setiap komunitas. Beberapa jenis bank umum termasuk yang berikut:

- Bank komersil adalah istilah yang digunakan untuk bank normal untuk membedakannya dari bank investasi (meskipun mungkin ada tumpang tindih yang cukup besar di antara keduanya).

- Bank komunitas adalah lembaga keuangan yang dioperasikan secara lokal yang memberdayakan karyawan untuk membuat keputusan lokal untuk melayani pelanggan dan mitra mereka. Lihat juga Perbankan Perbankan Cabang vs Unit.

- Bank Pengembangan Masyarakat adalah bank yang diatur yang menyediakan layanan keuangan dan kredit ke pasar atau populasi yang kurang terlayani.

- Bank investasi menawarkan layanan perbankan khusus dan fokus pada transaksi investasi yang kompleks.

- Bank tabungan pos Apakah bank tabungan terkait dengan sistem pos nasional.

- Bank swasta adalah bank yang mengelola aset individu dengan kekayaan bersih tinggi.

- Bank lepas pantai didefinisikan sebagai bank yang berlokasi di yurisdiksi dengan perpajakan dan peraturan yang rendah. Banyak bank lepas pantai pada dasarnya adalah bank swasta.

- Membangun masyarakat Dan Landesbanks adalah lembaga yang melakukan perbankan ritel. Istilah terakhir adalah bahasa Jerman.

- Bank etika memprioritaskan transparansi semua operasi dan hanya membuat apa yang mereka anggap sebagai investasi yang bertanggung jawab secara sosial.

- Bank tabungan adalah bank yang tujuannya adalah untuk menyediakan produk tabungan yang mudah diakses untuk semua demografi dalam suatu populasi.

Dua jenis utama serikat kredit (yang belum tentu saling eksklusif) adalah:

- Serikat kredit yang melayani pelanggan individu.

- Serikat kredit yang melayani pelanggan perusahaan.