Akun dibayar vs. Piutang usaha

- 5051

- 588

- Rodney Hegmann

Bagaimana transaksi dicatat dalam buku besar umum (GL) tergantung pada sifat transaksi. Akun hutang (AP) dicatat dalam sub-ledger AP ketika faktur disetujui untuk transaksi di mana perusahaan harus membayar uang kepada vendor untuk layanan pembelian atau barang. Di samping itu, Piutang usaha (AR) mencatat uang apa pun yang dihutang perusahaan karena penjualan barang atau jasa mereka. Di neraca perusahaan, hutang akun dicatat sebagai kewajiban sementara piutang dicatat sebagai aset.

Grafik perbandingan

| Akun hutang | Piutang usaha | |

|---|---|---|

| Mengacu pada | Uang yang diberikan perusahaan kepada orang lain | Uang yang berhutang kepada orang lain kepada perusahaan |

| Singkatan | A/P atau AP | A/r atau ar |

| Dibayarkan kepada siapa? | Akun yang dibayarkan adalah jumlah yang dihutang perusahaan karena membeli barang atau jasa dengan kredit dari pemasok atau vendor. | Piutang Akun adalah Jumlah Perusahaan memiliki hak untuk mengumpulkan karena menjual barang atau jasa secara kredit kepada pelanggan. |

| Direkam sebagai | Kewajiban (dibayarkan selalu merupakan kewajiban) | Aset (piutang selalu merupakan aset) |

| Bagaimana masing -masing mempengaruhi bisnis? | Hutang Akun akan mengurangi uang tunai perusahaan | Piutang Akun akan meningkatkan uang tunai perusahaan |

| Apa yang menyebabkan transaksi ini? | Membeli Barang dengan Kredit | Menjual Barang Dengan Kredit |

Eksekusi

Hutang Akun dicatat saat faktur disetujui untuk pembayaran. Banyak perusahaan menggunakan "pemisahan tugas," saya.e. memastikan tidak ada satu pun karyawan yang dapat menyetujui pembayaran sendirian, untuk mencegah penggelapan.

Untuk sebagian besar bisnis, piutang yang melibatkan pembuatan faktur, yang dikirimkan kepada pelanggan. Pelanggan kemudian harus membayar faktur dalam ketentuan pembayaran, biasanya dalam 30 hari.

Manajemen Modal Kerja

Modal Kerja (WC) mewakili likuiditas operasi bisnis. Modal kerja bersih adalah perbedaan antara aset lancar dan kewajiban lancar. Penting bagi perusahaan untuk memiliki modal kerja bersih yang sehat dan positif. Ini dicapai melalui, di antara teknik -teknik lain, manajemen hutang dan piutang yang cerdik.

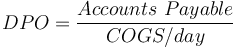

Piutang akun dianalisis dengan jumlah rata -rata hari untuk mengumpulkan pembayaran (disebut hari penjualan beredar atau dso), dan hutang akun dianalisis dengan jumlah rata -rata hari yang diperlukan untuk membayar faktur (hari yang dibayarkan atau dpo).

di mana roda gigi adalah harga pokok penjualan dan roda gigi/hari adalah rata -rata pembelian harian.

di mana roda gigi adalah harga pokok penjualan dan roda gigi/hari adalah rata -rata pembelian harian.

DSO kurang dari 45 hari umumnya dianggap sehat.

Modal kerja dapat ditingkatkan dengan mengurangi DSO atau meningkatkan DPO i.e. mengumpulkan pembayaran dari pelanggan lebih cepat dan menunda pembayaran kepada vendor. Namun, selalu ada trade-off bisnis karena menunda pembayaran kepada vendor dapat menodai reputasi perusahaan dan juga dapat mengakibatkan hilangnya diskon pembayaran awal. Demikian pula, pelanggan mungkin lebih bersedia untuk menawarkan bisnis jika perusahaan tidak terlalu ketat tentang dibayar tepat waktu.

Penggunaan Khusus

Piutang Akun dapat digunakan sebagai jaminan saat mendapatkan pinjaman. Mereka juga dapat dijual di pasar modal.