Medicare vs. Keuntungan Medicare

- 1069

- 61

- Mr. Doug Effertz

Keuntungan Medicare rencana (terkadang dipanggil Bagian Medicare c) ditawarkan oleh perusahaan asuransi swasta sebagai alternatif Medicare tradisional. Manfaat asuransi mereka mencakup layanan yang sama dengan Medicare Tradisional Bagian A dan B, tetapi beberapa rencana juga menawarkan perlindungan obat resep (Bagian D).

Rencana Medicare Advantage mungkin memiliki biaya yang sedikit berbeda (biasanya lebih rendah) dan biaya out-of-pocket; Beberapa paket membebankan premi tambahan. Akses seringkali lebih terbatas karena ini adalah rencana HMO atau PPO, saya.e., Anda mungkin tidak dapat melihat semua penyedia di bawah rencana Medicare Advantage yang dapat Anda lakukan di bawah Medicare. Pendaftar pertama kali secara otomatis terdaftar di Medicare tradisional tetapi dapat memilih untuk beralih ke rencana Medicare Advantage pada saat pendaftaran atau setiap tahun setelah itu.

Dengan 48% penerima manfaat Medicare yang berlangganan rencana Medicare Advantage pada tahun 2022, alternatif asuransi swasta ini sangat populer dan termasuk beberapa paket asuransi kesehatan yang paling berperingkat tinggi di U di U.S.

Grafik perbandingan

| Medicare | Keuntungan Medicare | |

|---|---|---|

| Ringkasan | Medicare di u.S. adalah program asuransi yang terutama mencakup senior usia 65 dan lebih tua dan orang cacat dari segala usia yang memenuhi syarat untuk Jaminan Sosial. Juga mencakup orang-orang yang berusia berapa dengan penyakit ginjal stadium akhir. | Medicare Advantage, kadang -kadang dikenal sebagai Bagian C, adalah alternatif asuransi swasta yang menggantikan "Medicare asli" Bagian A dan B. Beberapa rencana Medicare Advantage bahkan mencakup resep, atau Medicare Bagian D. |

| Jenis program | Pemerintah yang dikelola | Pribadi |

| Persyaratan | Terlepas dari pendapatan, siapa pun yang berusia 65 tahun dapat mendaftar di Medicare selama mereka membayar ke Medicare / Dana Jaminan Sosial. Orang-orang dari segala usia dengan cacat parah dan penyakit ginjal stadium akhir juga memenuhi syarat. | Agar memenuhi syarat untuk rencana Medicare Advantage, pelanggan potensial harus sudah memenuhi syarat untuk Medicare asli, membayar premi bagian B bulanan, dan tidak memiliki penyakit ginjal stadium akhir. |

| Layanan dicakup | Perawatan rutin dan darurat, rumah sakit, keluarga berencana, beberapa program penghentian substansi dan merokok. Gigi dan penglihatan terbatas. | Semuanya dicakup oleh Medicare asli. Juga sering mencakup obat resep dan dapat mencakup gigi, penglihatan, dan pendengaran. Mungkin memiliki cakupan perawatan preventif khusus, seperti keanggotaan gym. |

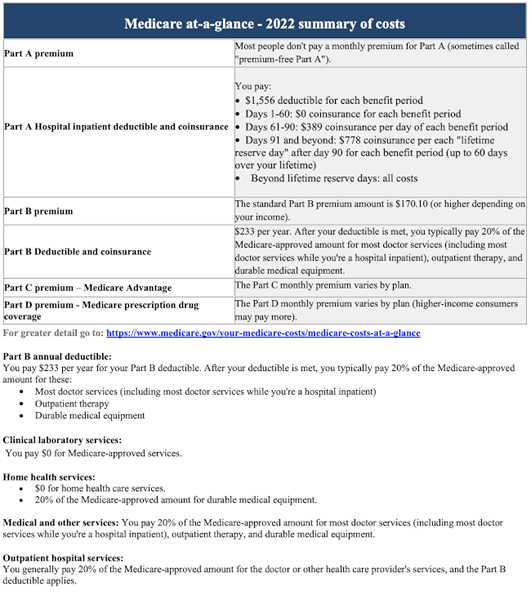

| Biaya - Premi | Bagian A tidak ada biaya untuk mereka yang membayar pajak Medicare selama 10 tahun atau lebih (atau memiliki pasangan yang melakukannya). Bagian B pada tahun 2023 berharga $ 164.90/mo untuk sebagian besar. Bagian D Biaya bervariasi, biasanya sekitar $ 30/bulan. | HARUS PEMBAYARAN Medicare's Part B Premium, plus - biasanya - premi Medicare Advantage bulanan (kira -kira. $ 30- $ 65). |

| Biaya - Deductible | Untuk Bagian A (rawat inap) $ 1.600 pada tahun 2023 untuk setiap periode manfaat rumah sakit rawat inap. Untuk Bagian B (Layanan Rawat Jalan), $ 226 per tahun. Untuk Bagian D, deductible bervariasi berdasarkan rencana. | Deductibles bervariasi berdasarkan rencana dan layanan. Paket HMO cenderung memiliki deductible yang lebih rendah daripada rencana PPO atau POS. |

| Biaya - Copays and Coinsurance | 20% koin setelah dikurangkan. Copay for Hospital Says adalah sebagai berikut: Hari 1-60: $ 0. Hari 61-90: $ 400 per hari. Hari 91-150: $ 800 per hari. Setelah hari 150, Anda membayar semua biaya dan berhenti Medicare yang menutupi Anda. | Copays and Coinsurance bervariasi berdasarkan rencana. |

| Biaya - keluar dari saku maksimum | Tidak ada batasan tahunan tentang apa yang Anda bayar di luar kantong dengan Medicare tradisional. Jadi, beberapa pendaftar juga membeli Medigap (a.k.polis asuransi suplemen medis). Medigap mencakup biaya saku seperti deductible, copays dan coinurance. | Paket Medicare Advantage Diperlukan untuk memberikan batas out-of-pocket untuk layanan yang dicakup dalam Bagian A dan B. Pada tahun 2022, batas out-of-pocket tidak boleh melebihi $ 7.550 untuk layanan dalam jaringan dan $ 11.300 untuk layanan di dalam dan di luar jaringan digabungkan. |

| Tata kelola | Sepenuhnya diatur oleh pemerintah federal. | Sangat diatur oleh pemerintah, tetapi umumnya dijalankan oleh perusahaan swasta. |

| Pendanaan | Pajak penggajian (yaitu, Pajak Jaminan Medis dan Jaminan Sosial), bunga yang diperoleh dari investasi dana perwalian, dan premi Medicare. Bersama dengan Medicaid, Medicare menyumbang sekitar 25% dari anggaran federal. | Mayoritas dana masih berasal dari publik; rencana dan perawatan sangat disubsidi. Beberapa dana berasal dari pelanggan dalam bentuk premi. |

Medicare vs. Cakupan Medicare Advantage

Medicare asli mencakup perawatan rumah sakit (Bagian A) dan perawatan medis (Bagian B). Cakupan Obat Resep (Bagian D) harus dibahas di luar kantong, dengan asuransi swasta yang terpisah, atau dengan bantuan Medicaid.

Medicare Advantage secara hukum diperlukan untuk mencakup segala sesuatu yang dicakup oleh Medicare tradisional, yang biasanya disebut "Medicare asli."Selain itu, beberapa rencana Medicare Advantage juga dapat menawarkan manfaat lain. Rencana ini biasanya termasuk cakupan obat resep, misalnya, dan mungkin termasuk penglihatan, gigi, dan perawatan pendengaran. Beberapa bahkan termasuk manfaat seperti keanggotaan gym. Namun, manfaat bervariasi secara signifikan antara rencana.

Agar memenuhi syarat untuk rencana Medicare Advantage, pelanggan potensial harus sudah memenuhi syarat untuk Medicare asli, bayar premi BULAN B bulanan, Dan tidak memiliki penyakit ginjal stadium akhir. Riwayat medis lainnya - i.e., Kondisi yang sudah ada sebelumnya - tidak bisa menjadi penghalang untuk pendaftaran dalam rencana Medicare Advantage.

Tonton video di bawah ini untuk mempelajari lebih lanjut tentang bagaimana Medicare Advantage berbeda dari Tambahan Medicare dan Medicare asli, seperti Medigap.

Akses ke dokter

Sementara sebagian besar dokter dan rumah sakit menerima Medicare, sebagian kecil (sekitar 4%) menolak penerima manfaat Medicare. Dan hampir 30% telah melaporkan mengalami kesulitan dalam menemukan dokter yang akan menerima Medicare.

Pengguna Medicare Advantage biasanya terbatas pada jaringan penyedia tertentu, sebagai bagian dari rencana HMO dan PPO mereka. Dengan demikian, beberapa paket Medicare Advantage hanya menyediakan cakupan terbatas jika pengguna keluar dari negara bagian. Namun, untuk perawatan lokal, dalam jaringan, pengguna Medicare Advantage memiliki pengalaman serupa dengan aksesibilitas dan tidak berjuang untuk terhubung dengan dokter.

Biaya Medicare VS. Keuntungan Medicare

Biaya dengan Medicare Tradisional

Anggota Medicare membayar tarif standar untuk layanan, di mana pun mereka tinggal. Sementara Medicare Bagian A (asuransi rumah sakit) biasanya ditanggung secara gratis oleh pemerintah, bagian B (cakupan medis rawat jalan) berharga $ 164.90 per bulan - atau lebih jika pendapatan tahunan individu lebih besar dari $ 97.000 (atau $ 194.000 jika menikah). Manfaat masuk setelah dikurangkan dari $ 226 per tahun. Selain premium dan dapat dikurangkan, ada coinurance 20%, i.e., Anggota harus membayar 20% dari biaya medis untuk semua layanan yang dicakup oleh bagian A dan B, seperti tinggal di rumah sakit yang diperpanjang. Layanan Perawatan Kesehatan di Rumah dan Perawatan Rumah Sakit Tercakup Secara Gratis. Bagian D, yang mencakup biaya resep dan dibeli melalui perusahaan asuransi swasta, bervariasi dalam biaya dari rencana hingga rencana, tetapi menurut CMS (Centers for Medicare & Medicaid Services), biaya rata -rata pada tahun 2023 adalah $ 31.50 per bulan.

Biaya dengan Medicare Advantage

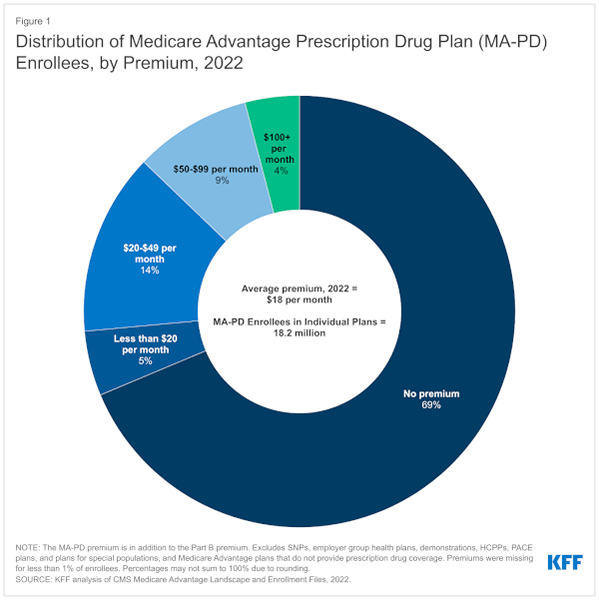

Dengan Medicare Advantage, Anda membayar setidaknya premi yang akan Anda bayar untuk Medicare Bagian B. Seperti dijelaskan di atas, ini adalah $ 164.90 per bulan untuk 2023 (atau lebih tinggi untuk orang yang pendapatannya 2021 lebih besar dari ambang batas tertentu). 69% pendaftar Medicare Advantage tidak membayar premi tambahan di atas dan di atas premi bagian B ini. Anggota lain membayar premi bulanan untuk cakupan obat resep. Premi cenderung berkisar dari $ 30- $ 65. Ini bisa kurang dari biaya Medicare tradisional, ditambah rencana bagian D, ditambah cakupan Medigap, tetapi biaya bervariasi dari rencana hingga rencana.

Sumber: Yayasan Keluarga Kaiser

Sumber: Yayasan Keluarga Kaiser Selain premi, biaya lain untuk setiap paket asuransi kesehatan adalah deductible, copays dan coinurance. Rencana Medicare Advantage telah mengatur copay dengan dokter tetapi mungkin memiliki pembayaran yang lebih tinggi untuk perawatan mahal, seperti rawat inap atau kemoterapi. Paket bervariasi dalam copays, deductible dan coinurance yang mereka bayarkan pendaftar. Sangat penting untuk memahami ini dari biaya saku dan memastikan Anda merasa nyaman dengan risiko biaya ini sebelum mendaftar.

Biaya out-of-pocket

Paket Medicare maupun Medicare Advantage tradisional tidak menawarkan cakupan 100%. Tidak peduli apa, penerima dan pelanggan secara pribadi akan membayar beberapa pengeluaran perawatan kesehatan mereka. Perbedaan penting antara Medicare Tradisional dan Keuntungan Medicare adalah bahwa dengan rencana Medicare Advantage, di luar biaya saku dibatasi $ 7.550 untuk layanan dalam jaringan dan $ 11.300 untuk layanan di dalam dan di luar jaringan digabungkan. Medicare tradisional tidak memiliki batasan seperti itu pada biaya keluar dari saku yang mungkin harus Anda bayar. Misalnya, rumah sakit tinggal lebih dari 60 hari sangat mahal untuk pendaftar Medicare tradisional. Inilah sebabnya mengapa orang yang mendaftar di Medicare tradisional terkadang membeli kebijakan Medigap tambahan untuk menutupi biaya saku mereka.

Deductibles

Untuk Bagian A dan Bagian B dari Medicare Asli, Anggota harus membayar 100% dari biaya perawatan kesehatan mereka sebelum mencapai pengurangan mereka. Yang dapat dikurangkan untuk Bagian A (asuransi rumah sakit) pada tahun 2023 adalah $ 1.600 per periode manfaat. Periode manfaat dimulai pada hari Anda dirawat sebagai rawat inap di rumah sakit atau fasilitas perawat yang terampil, dan berakhir ketika Anda belum mendapatkan perawatan rawat inap selama 60 hari berturut -turut. Bergantung pada kapan dan seberapa sering Anda dirawat di rumah sakit, Anda dapat membayar bagian yang dapat dikurangkan lebih dari sekali per tahun dengan Medicare tradisional. Deductible untuk Medicare Bagian B (Layanan Rawat Jalan) adalah $ 226 per tahun. Medicare Bagian D (Cakupan Obat) Deductible Bervariasi berdasarkan Rencana dan Farmasi.

Deductibles for Medicare Advantage juga bervariasi berdasarkan rencana. Anda dapat pergi ke situs web Perbandingan Rencana Medicare untuk melihat berbagai opsi rencana dan premi masing -masing, manfaatnya dan keluar dari biaya saku seperti deductible, copays dan coinurance.

Copays dan Coinsurance

Pendaftar Medicare membayar 20% biaya setelah mereka mencapai pengurangan. Untuk rawat inap di rumah sakit, anggota harus membayar $ 1.600 yang dapat dikurangkan selama 60 hari pertama, dan kemudian $ 400 dari coinurance/copay per hari hingga hari 90. Setelah hari 90, anggota dapat memiliki 60 hari lagi dengan $ 800 per hari dalam hidup mereka, setelah itu mereka harus membayar semua biaya.

Biaya out-of-pocket asli. Sumber: Universitas Harvard.

Biaya out-of-pocket asli. Sumber: Universitas Harvard. Beberapa yang memiliki Bagian D (Cakupan Resep) juga harus membayar dikurangkan, yang bervariasi berdasarkan Rencana Bagian D. Setelah pengurangan dibayar, anggota dapat memiliki program copay, di mana mereka membayar biaya tetap untuk setiap obat, atau program coinurance, di mana mereka membayar persentase dari biaya. Namun, anggota mungkin menghadapi "lubang donat": Setelah total biaya obat melebihi $ 2.850 dalam setahun, anggota harus membayar 47.5% dari biaya obat bermerek dan 79% dari biaya obat generik. Setelah biaya obat telah melebihi $ 4.550, Medicare menendang lagi, dengan 95% biaya obat ditanggung.[1]

Di bawah keuntungan Medicare, tes dan prosedur juga harus dianggap perlu oleh perusahaan asuransi swasta, bukan sekadar dokter, atau biaya harus dibayarkan dari saku. Sama seperti premi bulanan bervariasi antara rencana Medicare Advantage, deductible dan biaya out-of-pocket juga bervariasi, jadi pelanggan harus memastikan untuk memeriksa setiap paket dan melihat dengan tepat obat dan prosedur mana yang dicakupnya dan berapa biayanya akan harganya. Namun, perlu dicatat bahwa Medicare Advantage tidak dapat mengenakan biaya lebih dari Medicare asli untuk layanan seperti kemoterapi, dialisis, dan perawatan fasilitas keperawatan.

Perubahan Medicare di bawah Undang -Undang Perawatan Terjangkau

Di bawah Undang -Undang Perawatan Terjangkau (a.k.A., "Obamacare"), Medicare sekarang mencakup layanan preventif yang sebelumnya tidak - layanan yang banyak digunakan Medicare Advantage untuk meliput. Sementara rencana Medicare Advantage masih menawarkan beberapa tunjangan yang tidak dimiliki Medicare asli, kedua jenis pertanggungan sekarang jauh lebih mirip.

Di masa lalu, subsidi pemerintah menjaga biaya Medicare Advantage dan premi. Beberapa subsidi ini telah dipotong berdasarkan Undang -Undang Perawatan Terjangkau, sebagian karena Medicare sekarang mencakup banyak layanan preventif ekstra yang sebelumnya hanya ditanggung oleh rencana Medicare Advantage.[2] Sebagai tanggapan, perusahaan asuransi Medicare Advantage dapat mempertahankan rencana yang sama, menaikkan premi, atau memotong manfaat tertentu, seperti penglihatan atau gigi.[3]

Pro dan kontra

Dalam memutuskan mana yang lebih baik, Medicare atau Medicare Advantage, banyak yang berkepentingan untuk kebutuhan pribadi. Baik Medicare dan Medicare Advantage memungkinkan akses yang relatif mudah ke dokter, spesialis, dan rumah sakit, tetapi rencana Medicare Advantage mungkin lebih mungkin untuk mencakup ekstra bagus untuk dimiliki, seperti keanggotaan gym. Rencana Medicare Advantage juga lebih cenderung membuat pelanggan keluar dari "lubang donat," di mana biaya out-of-pocket untuk obat resep tinggi.

Paket Medicare Advantage Diperlukan untuk memberikan cakupan yang sama dengan Medicare tradisional dan pada akhirnya mungkin lebih murah daripada membayar bagian Medicare B dan D Dan Asuransi Medigap secara terpisah. Namun, manfaat yang diterima dalam rencana Medicare Advantage bervariasi, sehingga mereka yang memiliki penyakit spesifik harus menyelidikinya dengan cermat. Paket Medicare Advantage juga hanya memberikan cakupan terbatas jika pengguna melakukan perjalanan ke area yang hanya memiliki penyedia di luar jaringan; Ini adalah masalah yang tidak dihadapi pengguna Medicare asli.

Akhirnya, semua tes dan prosedur yang dilakukan pada rencana Medicare Advantage harus dianggap perlu oleh perusahaan asuransi, bukan hanya dokter, yang akan ditanggung. Ini dapat memperlambat pembayaran dan membuat individu dengan biaya out-of-pocket yang lebih tinggi jika perusahaan asuransi memutuskan bahwa pengobatan tidak perlu.

Popularitas rencana Medicare Advantage

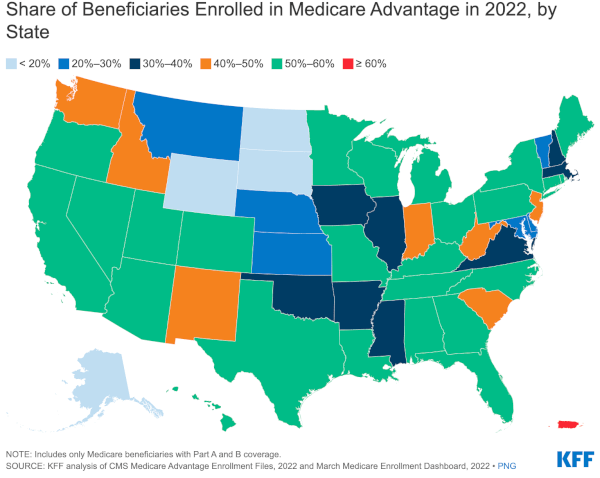

Rencana Medicare Advantage sangat populer, terutama di negara bagian Hawaii, Minnesota, dan Oregon. Dalam setidaknya satu survei, pengguna menilai Medicare Advantage lebih baik daripada jenis asuransi kesehatan atau program bantuan kesehatan lainnya di U di U.S.

Sumber: Yayasan Keluarga Kaiser

Sumber: Yayasan Keluarga Kaiser