HMO vs. PPO

- 1351

- 91

- Mr. Doug Effertz

A Organisasi Pemeliharaan Kesehatan, atau Hmo, Hanya mencakup biaya medis pelanggan ketika mereka mengunjungi penyedia kesehatan yang merupakan bagian dari jaringan HMO. Organisasi Penyedia Pilihan, atau PPO, Berikan pelanggan mereka kebebasan yang lebih besar untuk mengunjungi dokter dan rumah sakit di luar jaringan tetapi lebih cenderung menutupi biaya ketika pelanggan mengunjungi PPO lebih disukai, Dokter dan rumah sakit dalam jaringan.

Jaringan PPO seringkali jauh lebih besar dari jaringan HMO, jadi lebih mungkin bahwa penyedia spesialis yang ingin dilihat pasien akan menjadi bagian dari jaringan PPO. Rencana HMO umumnya lebih murah daripada rencana PPO, tetapi kesenjangan telah menyempit dalam beberapa tahun terakhir. Meskipun lebih banyak orang memilih rencana PPO, rencana HMO dinilai lebih baik oleh pelanggan.

Grafik perbandingan

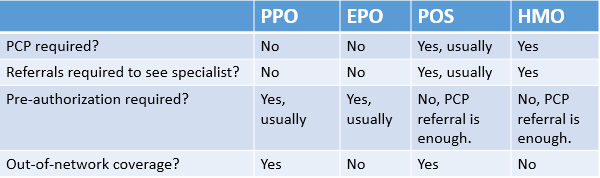

Perbedaan - Persamaan -| Hmo | PPO | |

|---|---|---|

|

| |

| Apa yang terjadi? | Organisasi Pemeliharaan Kesehatan | Organisasi Penyedia Pilihan |

| Fleksibilitas | Tergantung pada model HMO. Model berbasis jaringan cukup fleksibel, sedangkan model HMO lainnya bisa sangat ketat. | Cukup fleksibel, sebagian mencakup perawatan di luar jaringan. |

| Biaya | Bervariasi berdasarkan rencana. Kebanyakan HMO lebih murah daripada PPO di masa lalu tetapi kadang -kadang lebih mahal daripada PPO dalam beberapa tahun terakhir. Cenderung tidak memiliki biaya copay dan deductible rendah (atau tidak). | Bervariasi. Premi lebih tinggi dari EPO, mungkin atau mungkin tidak lebih tinggi dari HMO. Biaya lebih banyak untuk dikunjungi penyedia layanan di luar jaringan. Copays dan deductible seringkali lebih tinggi dari HMO. |

| Tentang | HMO hanya mencakup biaya medis pelanggan ketika mereka mengunjungi penyedia kesehatan dalam jaringan. | PPO Biarkan Pelanggan Mengunjungi Penyedia Out-of-Network tetapi menanggung lebih banyak pengeluaran saat pelanggan mengunjungi penyedia yang lebih disukai dan dalam jaringan. |

| Tipe | Jaringan, staf, grup, panel terbuka | Penjaga gerbang, non-jatah |

| Cakupan | Perawatan Pencegahan Dasar (E.G., Pemeriksaan, Fisik), keadaan darurat, perawatan hamil, operasi, dan perawatan dari spesialis. Sangat tidak mungkin untuk menutupi perawatan gigi atau visual. Mungkin atau mungkin tidak mencakup aborsi. | Perawatan Pencegahan Dasar (E.G., Pemeriksaan, Fisik), keadaan darurat, perawatan hamil, operasi, dan perawatan dari spesialis. Sangat tidak mungkin untuk menutupi perawatan gigi atau visual. Mungkin atau mungkin tidak mencakup aborsi. |

| Kepopuleran | Konsumen cenderung membeli paket HMO daripada rencana PPO, tetapi HMO menerima peringkat kepuasan pelanggan yang lebih tinggi. | Konsumen lebih cenderung membeli paket PPO daripada rencana HMO, tetapi HMO menerima peringkat kepuasan pelanggan yang lebih tinggi. |

Bagaimana HMO dan PPO bekerja

Di u.S., perusahaan asuransi kesehatan cenderung memiliki jaringan penyedia layanan kesehatan dengan siapa mereka memiliki kontrak khusus. Perusahaan asuransi setuju untuk mendorong pelanggan untuk melihat penyedia tertentu sebagai imbalan atas diskon. Tarif yang dinegosiasikan antara perusahaan asuransi dan penyedia layanan kesehatan secara signifikan lebih rendah dari harga daftar yang ditagih oleh penyedia untuk pasien yang tidak diasuransikan.

Jika seorang pasien mengunjungi dokter atau rumah sakit, rencana kesehatannya telah membuat kesepakatan, dia mengunjungi penyedia yang "dalam jaringan."Jika seorang pasien mengunjungi penyedia yang ada bukan Diakui oleh rencana kesehatannya, dia "di luar jaringan."Dalam kebanyakan kasus, mengunjungi penyedia dalam jaringan akan lebih mudah dan lebih murah daripada mengunjungi orang yang keluar dari jaringan. Hari ini, Salah satu perbedaan terbesar antara HMO dan PPO terletak di berapa harganya Pasien terhalang untuk mengunjungi penyedia di luar jaringan.

Dengan pengecualian perawatan darurat, yang biasanya dicakup mengikuti reformasi Undang -Undang Perawatan Terjangkau, HMO hanya Cover kunjungan ke penyedia, fasilitas, dan apotek dalam jaringan. Ini berarti bahwa pelanggan HMO yang mengunjungi penyedia di luar jaringan harus membayar untuk setiap dan semua layanan perawatan di luar saku, seolah-olah dia benar-benar tidak diasuransikan. Biasanya HMO mengelola perawatan dengan menugaskan pasien ke dokter perawatan primer tertentu yang kemudian merujuk mereka ke spesialis lain dalam HMO, sesuai kebutuhan. Untuk mempelajari lebih lanjut tentang cara kerja HMO, baca tentang berbagai jenis model HMO.

PPO kurang membatasi daripada HMO dan akan mencakup kunjungan ke penyedia dalam jaringan dan di luar jaringan. Namun, mereka lebih menyukai bagi pelanggan untuk menerima perawatan mereka dari dalam jaringan. Perawatan yang diterima dari penyedia di luar jaringan kemungkinan akan ditanggung kurang dari perawatan yang diterima dari penyedia layanan kesehatan dalam jaringan; biaya copays dan coinurance cenderung lebih tinggi.

Fleksibilitas

PPO hampir selalu menawarkan rencana asuransi yang lebih fleksibel, tetapi banyak tergantung pada rencana individu. Di masa lalu, HMO, terutama yang di bawah model staf, sangat membatasi dan diakui beberapa penyedia. Model HMO umum saat ini, yang berbasis jaringan, jauh lebih fleksibel.

Saat mempertimbangkan pro dan kontra dari HMO versus PPO, daftar penyedia yang diterbitkan oleh perusahaan asuransi dapat membantu pelanggan potensial mengambil keputusan.

Pembatasan yang diberlakukan oleh berbagai jenis rencana asuransi kesehatan.

Pembatasan yang diberlakukan oleh berbagai jenis rencana asuransi kesehatan. Layanan dicakup

Baik HMO dan PPO mencakup perawatan preventif dasar (E.G., Pemeriksaan, Fisik), keadaan darurat, perawatan hamil, operasi, dan perawatan dari spesialis. Secara umum, sebagian besar penyakit kesehatan fisik akan ditanggung. Namun, banyak rencana asuransi tidak mencakup operasi kosmetik, layanan chiropraktik, terapi dan perawatan jangka panjang, perawatan infertilitas (e.G., IVF), operasi penurunan berat badan (e.G., bypass lambung), atau akupunktur.[1]

HMO dan PPO mungkin atau mungkin tidak mencakup aborsi. Selain itu, banyak negara bagian melarang perusahaan asuransi meliput prosedur.

Resep

Meskipun sebagian besar HMO dan PPO mencakup obat resep, mereka menutupi mereka pada tingkat cakupan yang berbeda dan dengan cara yang berbeda. PPO memungkinkan pelanggan untuk mengisi resep mereka di apotek apa pun yang mereka inginkan. HMO, bagaimanapun, berkontraksi dengan apotek dengan cara yang sama seperti mereka berkontraksi dengan petugas kesehatan dan fasilitas. Pelanggan HMO harus menemukan apotek lokal yang terhubung ke rencana HMO mereka untuk menghindari membayar harga penuh untuk resep mereka. Untuk pelanggan HMO yang tinggal di daerah pedesaan yang mungkin tidak memiliki apotek yang disetujui HMO yang dapat diakses, HMO biasanya akan mengganti mereka.

Perawatan gigi dan visual

Beberapa rencana HMO atau PPO mencakup perawatan gigi atau visual, meskipun beberapa akan mencakup sebagian perawatan untuk anak -anak. Beberapa perusahaan asuransi mungkin menawarkan perlindungan asuransi tambahan untuk pemeriksaan gigi dan kunjungan ke dokter mata, tetapi pertanggungan ini akan menjadi premi bulanan tambahan.

HMO vs. Waktu tunggu PPO

Berapa lama pasien harus menunggu untuk menemui dokter bervariasi secara signifikan berdasarkan wilayah dan spesialisasi.[2] Waktu tunggu lebih buruk di kota -kota.[3] Setelah seorang pasien memasuki kantor dokter, waktu tunggu rata -rata biasanya antara 15 dan 25 menit.[4]

Untuk model asuransi berbasis jaringan, memiliki jenis asuransi tertentu tidak boleh mempengaruhi waktu tunggu. Model HMO berbasis non-jaringan mungkin memiliki waktu tunggu yang lebih lama. Pada 2010, Negara Bagian California menanggapi keluhan pasien dengan mengatur waktu tunggu HMO. Sejak itu, pasien dengan rencana HMO di negara bagian tersebut dapat berharap untuk menemui dokter yang disetujui HMO dalam waktu 10 hari dan spesialis dalam waktu 15. Sampai saat ini, California adalah satu -satunya negara bagian dengan peraturan tersebut.

Biaya

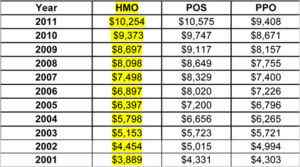

Hari ini, rencana HMO mungkin lebih mahal selama satu tahun daripada rencana PPO dan POS.

Hari ini, rencana HMO mungkin lebih mahal selama satu tahun daripada rencana PPO dan POS. Di masa lalu, titik penjualan utama rencana HMO adalah bahwa mereka jauh lebih murah daripada rencana PPO untuk bisnis untuk membeli karyawan mereka dan bagi individu untuk membeli sendiri. Saat ini, ini tidak selalu terjadi, dan dalam beberapa tahun terakhir HMO sebenarnya memiliki biaya lagi dari PPO.[5] Tetap saja, banyak tergantung pada rencana individu dan model di mana ia beroperasi.

Saat menentukan biaya paket asuransi, ada baiknya memeriksa biaya copay, persentase coinurance, dan deductible dengan cermat. Banyak HMO tidak memerlukan copays dan memiliki deductible rendah. PPO sering harganya lebih mahal untuk imbalan fleksibilitasnya; Biaya copay dan coinurance mereka sangat bervariasi tetapi jarang serendah yang ditemukan dalam rencana HMO.

Biaya rencana HMO dan PPO yang dibeli melalui pertukaran kesehatan negara bagian atau federal yang diluncurkan sebagai bagian dari Undang -Undang Perawatan Terjangkau akan bervariasi sesuai dengan jenis rencana: perunggu, perak, emas, atau platinum. Rencana perunggu lebih murah dan lebih murah dan lebih murah, sementara rencana platinum lebih mahal dan lebih banyak lagi dan menutupi lebih banyak lagi.

Pada akhirnya, yang lebih baik dan lebih terjangkau bagi pelanggan tergantung pada kebutuhan pribadi.

Penyedia

Berbagai perusahaan menyediakan rencana HMO dan PPO. Beberapa adalah perusahaan kecil yang hanya ditemukan di negara bagian tertentu, sementara yang lain, seperti Blue Cross Blue Shield, memiliki rencana yang tersedia di sebagian besar negara bagian di seluruh negeri.

Mereka yang tidak memiliki manfaat asuransi kesehatan dari majikan dapat menggunakan perawatan kesehatan.Pemerintah untuk melihat rencana selama periode pendaftaran terbuka. Untuk melihat bagaimana peringkat Rencana HMO dan PPO negara bagian dalam hal kepuasan pelanggan dan kualitas pertanggungan, lihat Komite Nasional untuk Laporan Peringkat Rencana Kesehatan Nasional Assurance 2013-2014.

Kepopuleran

Sejauh ini, konsumen lebih cenderung membeli rencana PPO tetapi lebih puas dengan rencana HMO. Dalam Laporan Peringkat Rencana Kesehatan 2013-2014 NCQA, 16 dari 20 rencana kesehatan teratas yang dioperasikan di bawah model HMO.[6] Secara umum, perusahaan asuransi yang lebih kecil dan perusahaan asuransi nirlaba (e.G., Kaiser Permanente) dinilai lebih baik daripada perusahaan asuransi yang lebih besar dan nirlaba.[7]

Salah satu alasan kepuasan dengan HMO adalah kemungkinan bahwa HMO terintegrasi - salah satu di mana rencana asuransi dan penyedia layanan kesehatan ditawarkan oleh perusahaan induk yang sama - menyediakan beberapa layanan perawatan kesehatan di bawah satu atap, rumah sakit yang dimilikinya. Ini memungkinkan HMO untuk mengoordinasikan perawatan yang lebih baik antara dokter perawatan primer pasien dan berbagai spesialis dan laboratorium diagnostik. Ini juga membantu bahwa semua catatan medis pasien dipegang oleh entitas yang sama, sehingga HMO memiliki riwayat medis yang lebih baik dan lebih rinci untuk pasien.

Jenis HMO dan PPO

Ada banyak jenis rencana HMO dan PPO. Menentukan mana yang lebih baik sangat tergantung pada pasien dan kebutuhannya. Siapa pun yang beralih ke paket baru harus memastikan untuk membaca cetakan yang bagus tentang cakupan.

Jenis Paket HMO

Ada empat jenis utama HMO, tetapi banyak rencana HMO adalah kombinasi dari satu atau lebih model yang tercantum di bawah ini:

- Model Jaringan: Ini adalah jenis HMO yang paling umum saat ini dan jenis HMO utama yang dibahas sepanjang perbandingan ini. Ini seperti model asuransi kesehatan berbasis jaringan lainnya, termasuk PPO, di mana pasien sangat dianjurkan untuk mengunjungi penyedia dalam jaringan untuk menghindari membayar lebih dari saku.

- Model Staf: Model yang jauh lebih ketat, model staf HMO tidak hanya berkontraksi dengan dokter tertentu tetapi juga memiliki dokter HMO yang dipekerjakan secara pribadi sebagai stafnya untuk fasilitasnya sendiri. Dokter HMO ini hanya Lihat pelanggan HMO. Model ini populer di masa lalu tetapi telah tidak disukai dalam beberapa tahun terakhir.

- Model grup: Berbeda dengan model staf, dokter dan spesialis tidak dipekerjakan langsung oleh HMO dalam model ini, tetapi a kelompok dokter dan spesialis dikontrak secara eksklusif dan dibayar dalam jumlah besar; Para dokter dan spesialis dalam kelompok memutuskan bagaimana uang yang diterima dari HMO didistribusikan. Mirip dengan model staf, dokter dalam kelompok ini hanya melihat pelanggan HMO.

- Model panel terbuka: Model ini sangat mirip dengan model grup, dengan perbedaan utama adalah bahwa HMO berkontraksi dengan asosiasi praktik independen di mana dokter diizinkan untuk merawat pelanggan HMO Dan Pasien lain yang tidak berlangganan rencana HMO. Berbeda dengan beberapa rencana model lain, model ini akan memungkinkan dokter perawatan primer untuk merujuk pasien ke spesialis di luar jaringan yang akan dilakukan HMO sebagian menutupi biaya.

Jenis Paket PPO

Sebagian besar rencana PPO beroperasi sama satu sama lain, dengan perbedaan utama di antara mereka adalah seberapa restriktifnya mereka tentang perawatan primer.

- Gatekeeper PPO: Paket PPO ini mengharuskan pelanggan untuk memiliki dokter perawatan primer, seperti halnya HMO. (Namun, berbagai dokter untuk dipilih di bawah PPO penjaga gerbang hampir pasti lebih lebar dari yang ditemukan di bawah HMO.) Dokter perawatan primer ini kemudian dapat merujuk pasiennya ke dokter dan spesialis lain di jaringan atau bahkan di luarnya. Dengan kata lain, pelanggan harus terlebih dahulu melalui "penjaga gerbang," dokter utama, sebelum menerima perawatan lain.

- PPO non-gatekeeper: Seperti namanya, model asuransi PPO ini tidak memerlukan dokter perawatan primer. Ini lebih fleksibel daripada model penjaga gerbang dan jauh lebih fleksibel daripada HMO.