EPO vs. PPO

- 3307

- 274

- Dana Schmitt DDS

PPO, atau Organisasi Penyedia Pilihan, Rencana kesehatan umumnya lebih fleksibel daripada EPO (Organisasi Penyedia Eksklusif) rencana dan memiliki premi yang lebih tinggi. Perbandingan ini menjelaskan caranya.

Jaringan rencana kesehatan adalah serangkaian penyedia layanan kesehatan - e.G., Rumah Sakit, Dokter, dan Spesialis - Dengan siapa perusahaan asuransi memiliki perjanjian kontrak dalam tahun rencana tertentu. Perjanjian -perjanjian ini menetapkan harga yang telah ditentukan untuk layanan perawatan kesehatan mereka, dan harga ini sangat didiskontokan dari harga daftar penyedia yang ditagih untuk pasien yang tidak diasuransikan.

Karena harga dinegosiasikan sebelumnya, dan karena hubungan kontrak yang ada, perusahaan asuransi lebih suka berurusan dengan penyedia di jaringan mereka dan mendorong konsumen untuk tetap berada di dalam jaringan ketika mereka ke dokter. Ini dilakukan dengan membuatnya lebih mahal bagi konsumen untuk mencari perawatan kesehatan di luar jaringan rencana.

Paket PPO mencakup kunjungan di luar jaringan, meskipun tingkat cakupannya lebih rendah dari manfaat dalam jaringan. Misalnya, copays dan coinurance biasanya lebih tinggi untuk manfaat di luar jaringan. Rencana EPO, di sisi lain, tidak mencakup manfaat di luar jaringan sama sekali.

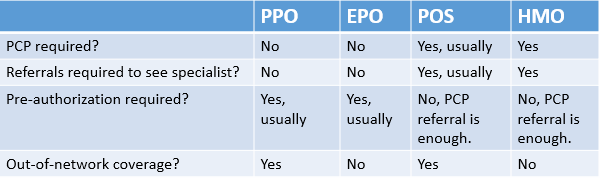

Paket EPO maupun PPO tidak mengharuskan anggota untuk melihat PCP (dokter perawatan primer), yang merupakan pembatasan untuk anggota HMO.

Meskipun halaman ini menjelaskan perbedaan utama dan persamaan antara EPO dan PPO secara umum, Anda sangat disarankan untuk membaca dokumentasi dengan cermat sebelum berlangganan rencana individu, untuk memastikan bahwa itu memenuhi semua kebutuhan Anda.

Grafik perbandingan

Perbedaan - Persamaan -| EPO | PPO | |

|---|---|---|

|

| |

| Apa yang terjadi? | Organisasi Penyedia Eksklusif. | Organisasi Penyedia Pilihan |

| Fleksibilitas | Memiliki jaringan penyedia layanan kesehatan yang bekerja dengan secara eksklusif. Selain dalam keadaan yang luar biasa, seperti perawatan darurat, EPO tidak akan membayar apa pun untuk perawatan yang dilakukan dengan penyedia layanan kesehatan di luar jaringannya. | Cukup fleksibel, sebagian mencakup perawatan di luar jaringan. |

| Biaya | EPOS biasanya lebih murah daripada PPO karena pembatasan di mana penyedia layanan kesehatan yang dapat Anda kunjungi. Lihat juga Coinsurance vs Copay. | Bervariasi. Premi lebih tinggi dari EPO, mungkin atau mungkin tidak lebih tinggi dari HMO. Biaya lebih banyak untuk dikunjungi penyedia layanan di luar jaringan. Copays dan deductible seringkali lebih tinggi dari HMO. |

| Organisasi yang menawarkan layanan seperti itu | United Healthcare, First Health, Cigna. | Humana, Beech Street, Aetna. |

| Jasa | Sebagian besar rencana EPO mencakup perawatan medis dasar, perawatan pencegahan, keadaan darurat, dan perawatan jangka panjang dan spesialis seperti operasi dan terapi fisik. | Sebagian besar rencana PPO mencakup perawatan medis dasar, perawatan preventif, keadaan darurat, dan perawatan jangka panjang dan spesialis seperti operasi dan terapi fisik. |

| Rujukan | Tidak memerlukan dokter khusus untuk rujukan; Namun, otorisasi diri adalah tanggung jawab Anda. | Tidak memerlukan dokter khusus untuk rujukan; Namun, otorisasi diri adalah tanggung jawab Anda. |

| Perawatan gigi | Jarang tertutup. | Jarang tertutup. |

Layanan dicakup

Sebagian besar PPO dan EPO mencakup perawatan medis dasar, perawatan pencegahan, keadaan darurat, dan perawatan jangka panjang dan spesialis seperti operasi dan terapi fisik. Rencana EPO dan PPO berupaya mencapai berbagai jangkauan cakupan yang mereka bisa, tetapi Anda harus berkonsultasi dengan daftar penyedia layanan kesehatan yang merupakan bagian dari jaringan EPO atau PPO sebelum mendaftar, untuk memastikan bahwa jenis perawatan yang mungkin Anda butuhkan adalah adalah adalah jenis perawatan yang mungkin Anda butuhkan adalah adalah adalah jenis perawatan yang mungkin Anda butuhkan adalah adalah adalah jenis perawatan yang Anda butuhkan diwakili. Jika jenis perawatan tertentu tidak tersedia, Anda akan dapat mengaksesnya dari luar jaringan perusahaan asuransi Anda, tetapi mungkin ada biaya tambahan.

Fleksibilitas

Perbedaan utama antara PPO dan EPOS adalah sehubungan dengan fleksibilitas, yang ditunjukkan oleh nama -nama kedua rencana tersebut. Dalam PPO, perusahaan asuransi memiliki jaringan penyedia layanan kesehatan yang lebih suka bekerja dengannya. Namun, jika Anda membutuhkan atau ingin pergi ke penyedia layanan kesehatan dari luar jaringan ini, PPO masih akan membantu membayar perawatan Anda. Namun, Anda diharapkan memberikan kontribusi yang lebih besar daripada jika Anda diperlakukan dalam jaringan.

Dalam EPO, perusahaan asuransi memiliki jaringan penyedia layanan kesehatan yang bekerja dengan secara eksklusif. Terlepas dari keadaan yang luar biasa, seperti perawatan darurat, EPO tidak akan membayar apa pun untuk perawatan yang dilakukan dengan penyedia layanan kesehatan dari luar jaringannya.

Pembatasan yang diberlakukan oleh berbagai jenis rencana asuransi kesehatan - HMO, PPO, POS dan EPO.

Pembatasan yang diberlakukan oleh berbagai jenis rencana asuransi kesehatan - HMO, PPO, POS dan EPO. Biaya

PPO biasanya lebih mahal karena lebih fleksibel dalam memungkinkan Anda mencari perawatan di luar jaringan penyedia yang disukai. Biaya rencana PPO juga akan meningkat semakin sering Anda memanfaatkan kebebasan itu, karena Anda diharapkan untuk menutupi proporsi biaya yang lebih tinggi yang dikeluarkan dalam melihat penyedia layanan kesehatan dari luar jaringan.

EPOS biasanya lebih murah karena pembatasan di mana penyedia layanan kesehatan yang dapat Anda kunjungi. Ingatlah bahwa jika Anda mengunjungi penyedia layanan kesehatan dari luar jaringan EPO Anda, Anda hampir pasti harus membayar biaya penuh dari perawatan apa pun. Dalam kedua kasus, berharap harus berkontribusi setidaknya sejumlah kecil untuk perawatan medis apa pun, termasuk kunjungan ke dokter Anda.

Paket EPO dan PPO biasanya mengharuskan Anda melakukan pembayaran kecil untuk menerima perawatan dari penyedia dalam jaringan. Pembayaran ini dikenal sebagai "pembayaran" ketika itu adalah biaya tetap dan "asuransi" ketika itu adalah persentase dari total biaya; Ini adalah pembayaran di atas biaya premi bulanan. (Lihat juga Coinsurance vs Copay.)

Dalam rencana EPO, Anda juga harus membayar biaya penuh dari setiap perawatan yang diterima dari penyedia layanan kesehatan di luar jaringan. Dalam rencana PPO, perawatan yang diterima dari luar jaringan sebagian ditanggung oleh perusahaan asuransi, tetapi Anda dapat mengharapkan untuk membayar lebih dari jika Anda tetap berada di dalam jaringan.

Biaya tambahan ini dikatakan dimasukkan dalam rencana untuk memastikan orang tidak memanfaatkan sistem dengan mengunjungi penyedia layanan kesehatan mereka lebih sering dari yang diperlukan.

Referensi dan otorisasi diri

Dalam kebanyakan kasus, baik rencana PPO maupun EPO yang mengharuskan Anda untuk memiliki dokter yang berdedikasi (sering dikenal sebagai PCP, atau dokter perawatan primer) merujuk Anda ke spesialis untuk perawatan lebih lanjut. Namun, Anda bebas untuk mengembangkan hubungan dengan dokter yang Anda pilih, meskipun biaya tambahan akan berlaku jika dokter yang Anda pilih untuk melihat di luar jaringan Anda.

Karena mereka tidak memerlukan rujukan dari PCP, PPO dan rencana EPO bekerja berdasarkan pra-otorisasi. Dengan kata lain, Anda harus menghubungi perusahaan asuransi Anda sebelum menjalani perlakuan besar untuk meminta mereka mengotorisasi pekerjaan. Jika Anda tidak melakukan ini, perusahaan asuransi tidak akan bertanggung jawab untuk membayar, bahkan jika perawatan dapat terbukti secara medis diperlukan. Seringkali, dokter Anda akan menawarkan untuk mengatur pra-otorisasi ini untuk Anda, tetapi tetap bertanggung jawab untuk memastikan bahwa otorisasi telah diberikan sebelum memulai perawatan.

Perawatan gigi

Banyak paket asuransi kesehatan tidak menanggung biaya gigi, dan ini khususnya untuk rencana asuransi yang dibeli melalui bursa asuransi kesehatan yang dibuat oleh Undang -Undang Perawatan Terjangkau, yang berarti asuransi gigi harus dibeli secara terpisah jika diperlukan. Namun, banyak perusahaan asuransi yang menawarkan paket PPO dan EPO menawarkan rencana yang sama dengan persyaratan yang sama untuk perawatan gigi-dengan EPOS hanya mencakup perawatan di jaringan, dan PPO yang mencakup perawatan di jaringan dan di luar jaringan untuk berbagai luasan yang berbeda. Namun, banyak rencana gigi akan memiliki "maksimum tahunan."Ini adalah yang paling banyak yang akan ditanggung oleh perusahaan asuransi dalam satu tahun, dan untuk biaya perawatan di luar ini Anda mungkin menghadapi biaya koin yang lebih tinggi atau harus menutupi seluruh biaya perawatan.

Penyedia

Rencana pasti yang tersedia untuk Anda akan tergantung di mana Anda tinggal, dan banyak perusahaan asuransi akan menawarkan beberapa kombinasi paket PPO dan EPO tergantung pada kebutuhan dan lokasi Anda.

Penyedia asuransi termasuk Blue Cross dan Blue Shield (EPO dan PPO), Cigna (EPO dan PPO), First Health (EPO dan PPO), United Healthcare (EPO dan PPO), Humana (PPO), Beech Street (PPO), Aetna ( PPO). Banyak dari penyedia ini juga menawarkan rencana gigi, seperti halnya Delta Dental (EPO dan PPO).

EPO dan PPO vs HSA dan HMO

Perbedaan utama antara rencana EPO dan PPO dan Organisasi Pemeliharaan Kesehatan (HMO) adalah kebutuhan akan dokter perawatan primer (PCP) dalam HMO. Ini berarti bahwa dalam rencana HMO Anda tidak menghubungi perusahaan asuransi untuk mendapatkan pra-otorisasi untuk perawatan, tetapi harus dirujuk ke spesialis oleh PCP yang merupakan anggota jaringan HMO. Seperti EPOS, HMO tidak mencakup pengobatan di luar jaringan kecuali dalam beberapa keadaan darurat.

Akun Tabungan Kesehatan (HSA), di sisi lain, menawarkan lebih banyak kebebasan tetapi membutuhkan lebih banyak kontribusi dari pasien. HSA bertindak sebagai rekening tabungan gratis pajak untuk biaya medis, memungkinkan orang untuk menghemat uang mereka sendiri atau menerima kontribusi dari majikan mereka yang nantinya dapat digunakan untuk perawatan medis apa pun yang dirasakan oleh pelanggan HSA (dengan pengecualian obat -obatan tertentu yang memerlukan resep dokter). Namun, jika perawatan medis tidak diperlukan, pelanggan juga dapat menarik diri dari HSA karena alasan lain, meskipun mereka menghadapi hukuman pajak karena melakukannya.

Mana yang lebih baik?

Dalam banyak hal, EPOS dan PPOS berfungsi sangat mirip saat Anda tinggal di jaringan mereka. Jadi memutuskan mana yang lebih baik benar-benar turun ke cetakan halus, biaya, dan seberapa besar kemungkinan Anda membutuhkan atau menginginkan perawatan dari penyedia di luar jaringan. Jika dokter favorit Anda tidak dalam rencana EPO, Anda mungkin lebih baik menggunakan paket PPO, yang mungkin atau mungkin tidak memiliki dokter Anda di jaringan tetapi akan lebih murah secara keseluruhan bahkan jika dokter tidak ada di jaringan.