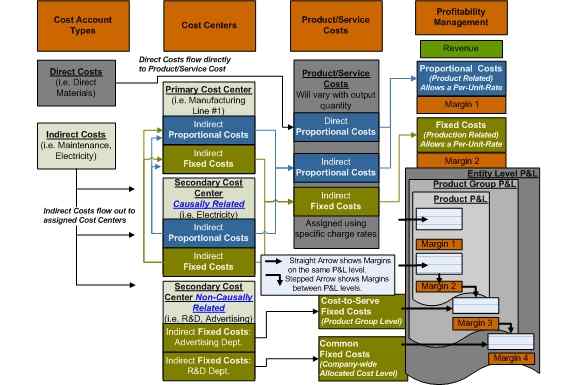

Berbeda antara biaya tidak langsung dan langsung

- 4095

- 676

- Mr. Miguel Schultz

Saat produk diproduksi, biaya tertentu dapat dengan mudah ditelusuri kembali ke produk individual yang Anda buat. Ini dibebankan disebut biaya langsung. Biaya tertentu, di sisi lain, tidak dapat dilacak dengan mudah kembali ke produk individual. Biaya ini disebut biaya tidak langsung. Keduanya penting untuk menjalankan bisnis dan pemahaman yang lebih baik tentang keduanya sangat penting untuk melacak biaya bisnis.

Berapa biaya langsung?

Biaya langsung, seperti namanya, adalah harga yang dapat dihubungkan langsung ke manufaktur atau produksi barang atau jasa tertentu. Biaya langsung dapat dengan mudah ditelusuri kembali ke produksi produk tertentu atau layanan yang ditawarkan. Biaya materi dan tenaga kerja adalah contoh yang baik dari biaya langsung.

Katakanlah Anda memproduksi buku catatan. Untuk membuat buku catatan, Anda memerlukan lembaran kertas putih, halaman penutup, tinta, permen karet industri, dan bahan pengikat. Ini semua dianggap biaya material langsung, karena mereka dapat secara langsung terikat dengan produk tertentu. Ini adalah bahan baku yang secara wajib diperlukan untuk memproduksi buku catatan. Tenaga kerja langsung adalah biaya untuk membayar pekerja untuk membuat produk ini. Jika satu pekerja membutuhkan waktu tiga jam untuk membuat produk dengan harga $ 12 per jam, maka biaya tenaga kerja langsung sama dengan $ 36.

Berapa biaya tidak langsung?

Pertimbangkan contoh buku catatan yang sama. Anda tahu biaya langsung yang terlibat dalam pembuatan buku catatan. Tetapi biaya langsung bukan satu -satunya biaya yang terlibat. Ada biaya lain yang terlibat yang tidak dapat secara langsung terikat kembali dengan produksi notebook. Ini termasuk persediaan, utilitas, penyewaan peralatan, listrik dan telepon, dan sebagainya. Biaya overhead ini yang melampaui biaya yang Anda keluarkan untuk membuat produk tertentu, atau dalam hal ini buku catatan, disebut biaya tidak langsung.

Tidak seperti biaya langsung, mereka tidak dapat ditelusuri kembali ke objek biaya tertentu. Ini mewakili biaya melakukan bisnis yang tidak mudah diidentifikasi dengan produk atau layanan tertentu. Jadi, sebaliknya mereka harus dialokasikan. Biaya tidak langsung dapat diperbaiki atau variabel. Anda biasanya mengalokasikan biaya dengan menetapkan biaya per unit, yang melampirkan semua biaya tidak langsung untuk produk atau layanan Anda.

Perbedaan antara biaya tidak langsung dan langsung

Arti

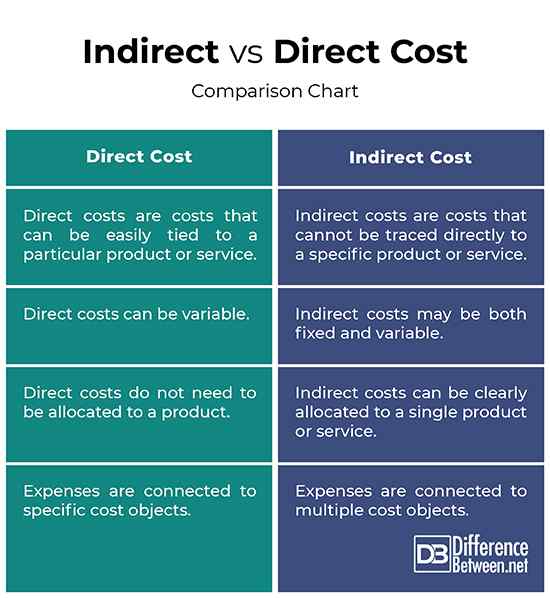

- Biaya langsung adalah biaya dapat dengan mudah ditelusuri kembali ke produksi produk tertentu atau layanan yang ditawarkan. Biaya langsung terbagi dalam dua kategori: bahan langsung dan tenaga kerja langsung. Bahan langsung adalah bahan baku yang dapat diikat langsung ke produk yang diproduksi. Tenaga kerja langsung adalah biaya membayar pekerja untuk membuat produk. Biaya tidak langsung, di sisi lain, adalah biaya yang tidak dapat dengan mudah diikat dengan produk yang diproduksi individu. Biaya tidak langsung terkadang disebut sebagai biaya overhead.

Pengeluaran

- Biaya langsung adalah pengeluaran yang terlibat dengan manufaktur produk dan termasuk persediaan manufaktur, bahan baku, biaya peralatan, biaya tenaga kerja, dan biaya produksi lainnya. Bahan dan biaya tenaga kerja adalah contoh yang baik dari biaya langsung. Biaya tidak langsung adalah biaya yang tidak secara langsung terkait dengan pembuatan produk. Biaya tidak langsung termasuk utilitas, perlengkapan kantor, listrik, telepon, properti dan pajak lainnya, asuransi, dan penyusutan pabrik dan peralatan.

Contoh

- Katakanlah Anda memproduksi sarung tangan kapas, yang Anda butuhkan kapas, benang, dan kulit. Bahan dapat ditelusuri langsung ke sarung tangan; Misalnya, Anda dapat mengambil sarung tangan dan melihat dengan tepat bahan apa yang digunakan untuk membuat sarung tangan. Dalam hal ini, kapas, benang dan kulit dianggap biaya material langsung, karena mereka dapat terhubung langsung ke pembuatan sarung tangan. Tetapi tidak semua biaya langsung. Asumsikan Anda menyewakan bangunan tempat Anda membuat sarung tangan. Anda jelas tidak dapat menghubungkan biaya sewa langsung ke setiap sarung tangan tertentu. Ini datang dalam biaya tidak langsung.

Tidak langsung vs. Biaya Langsung: Bagan Perbandingan

Ringkasan

Keduanya merupakan syarat akuntansi biaya yang penting dan terkadang bisa membingungkan. Biaya langsung adalah biaya yang dapat Anda lacak dengan mudah ke produk atau layanan tertentu. Bahan baku dan biaya tenaga kerja adalah contoh yang paling umum dari biaya langsung. Biaya tidak langsung, di sisi lain, adalah biaya yang tidak dapat ditelusuri langsung ke produk atau layanan tertentu. Sebaliknya, biaya tidak langsung dialokasikan dan mereka juga disebut sebagai biaya overhead. Anda biasanya mengalokasikan biaya dengan menetapkan biaya per unit. Per unit rate menghubungkan semua biaya tidak langsung ke produk Anda.

Apa contoh biaya langsung dan tidak langsung?

Bahan baku dan biaya tenaga kerja adalah contoh yang baik dari biaya langsung. Biaya tidak langsung termasuk utilitas, perlengkapan kantor, listrik, telepon, properti dan pajak lainnya, asuransi, dan penyusutan pabrik dan peralatan.

Apa perbedaan antara biaya langsung dan biaya variabel?

Biaya langsung dan biaya variabel keduanya serupa dan keduanya terlibat dalam produksi. Biaya langsung seringkali merupakan biaya variabel, tetapi mereka juga dapat diperbaiki. Mereka dapat secara langsung terikat dengan suatu produk atau layanan. Biaya variabel, di sisi lain, dapat bervariasi tergantung pada tingkat output produksi.

Bagaimana biaya langsung dihitung?

Biaya langsung adalah jumlah total biaya bahan langsung yang terlibat dalam pembuatan produk tertentu dan biaya tenaga kerja langsung.

Adalah pengemasan biaya langsung atau tidak langsung?

Biaya pengemasan berada di bawah kategori biaya variabel langsung karena biaya ini dapat bervariasi tergantung pada jumlah produk yang diproduksi.