Perbedaan antara pendapatan dan cadangan ditahan

- 4726

- 1450

- Dana Schmitt DDS

Pendapatan yang disimpan menyiratkan sebagian dari perusahaan pendapatan bersih yang disisihkan dan tidak dibayar sebagai dividen untuk menginvestasikannya kembali dalam bisnis atau melunasi hutang. Tetapi, cadangan adalah bagian dari laba yang diperuntukkan untuk menyediakan kebutuhan bisnis di masa depan atau untuk memenuhi kemungkinan masa depan dan tanggung jawab yang tidak terduga.

Pendapatan yang disimpan menyiratkan sebagian dari perusahaan pendapatan bersih yang disisihkan dan tidak dibayar sebagai dividen untuk menginvestasikannya kembali dalam bisnis atau melunasi hutang. Tetapi, cadangan adalah bagian dari laba yang diperuntukkan untuk menyediakan kebutuhan bisnis di masa depan atau untuk memenuhi kemungkinan masa depan dan tanggung jawab yang tidak terduga.

Risiko dan ketidakpastian adalah bagian dari bisnis. Sebagai manusia, kita semua menyimpan sebagian dari pendapatan kita untuk memenuhi kebutuhan dan kemungkinan masa depan kita. Demikian juga, perusahaan bisnis juga menjaga bagian dari pendapatan mereka sebagai pendapatan atau cadangan yang ditahan. Mereka melakukannya untuk menutupi kerugian atau kewajiban yang tidak diketahui yang mungkin timbul di masa depan.

Mengesampingkan keuntungan dalam bentuk pendapatan atau cadangan yang ditahan pada akhirnya mengurangi jumlah laba yang tersedia untuk distribusi di antara pemegang saham bisnis. Di bawah ini kami telah menjelaskan perbedaan antara pendapatan ditahan dan cadangan.

Konten: Penghasilan Tahan VS Cadangan

- Grafik perbandingan

- Apa yang ditahan pendapatan?

- Definisi

- Poin untuk diingat

- Apa itu cadangan?

- Definisi

- Fitur

- Jenis

- Perbedaan utama

- Kesamaan

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Pendapatan yang disimpan | Cadangan |

|---|---|---|

| Arti | Penghasilan ditahan adalah bagian dari laba bersih perusahaan yang tersisa setelah membayar dividen kepada pemegang saham. | Cadangan mengacu pada dana yang diciptakan perusahaan untuk memenuhi kewajiban atau kerugian yang tidak terduga di masa depan. |

| Objektif | Untuk menginvestasikan kembali jumlah dalam bisnis utama. | Untuk memenuhi kerugian atau kewajiban di masa depan. |

| Laba tahun berjalan | Ditambahkan ke pendapatan ditahan setelah membayar dividen. | Perusahaan mentransfer persentase laba tertentu ke cadangan setiap tahun sebelum memberikan dividen. |

| Bagian dari | Pendapatan yang disimpan | Bukan bagian dari cadangan |

| Tergolong sebagai | Cadangan Modal dan Pendapatan | Tidak ada klasifikasi lebih lanjut |

| Jenis | Umum dan spesifik | Umum |

Apa yang ditahan pendapatan?

Kita semua tahu bahwa perusahaan tidak mendistribusikan semua laba yang dihasilkannya kepada pemegang sahamnya sebagai dividen. Perusahaan menjaga bagian dari pendapatan dalam bisnis untuk digunakan di masa depan. Inilah yang kami sebut penghasilan ditahan. Ini adalah salah satu sumber permanen keuangan internal yang tersedia untuk perusahaan. Itu tidak memiliki biaya eksplisit seperti bunga, dividen atau biaya pelampung. Itulah mengapa kami juga menyebutnya Membajak keuntungan kembali. Namun, mereka melibatkan biaya peluang.

Selanjutnya, laba yang tersedia untuk membajak punggung bergantung pada banyak faktor. Faktor -faktor ini adalah laba bersih, kebijakan dividen dan usia perusahaan. Perusahaan mempertahankan dan menginvestasikan kembali dalam bisnis bagian dari laba yang tetap tidak didistribusikan di antara pemegang saham.

Itu adalah bagian dari laba yang tersisa setelah membayar semua biaya, baik itu langsung atau tidak langsung, pajak dan dividen. Perusahaan dapat menggunakan jumlah ini untuk membeli aset baru atau untuk mempromosikan proyek penelitian dan pengembangan.

Definisi pendapatan ditahan

Penghasilan yang ditahan mengacu pada akumulasi keuntungan yang dimiliki oleh pemegang saham tetapi tidak didistribusikan kepada mereka. Sebaliknya, perusahaan mempertahankannya untuk menginvestasikannya kembali dalam bisnis untuk memperluasnya lebih lanjut atau untuk memenuhi kontinjensi.

Oleh karena itu, mereka menjadi pendapatan kumulatif sejak dimulainya periode waktu ketika perusahaan mempertahankan laba. Jadi, istilah lain untuk itu adalah akumulasi laba atau surplus.

Poin yang perlu diperhatikan

- Tujuan utama menjaga pendapatan yang ditahan adalah untuk memastikan solvabilitas perusahaan dan untuk memenuhi kemungkinan kemungkinan.

- Itu meningkat seiring dengan perusahaan menghasilkan dan melaporkan pendapatan dan berkurang saat perusahaan mengeluarkan dan melaporkan kerugian atau menyatakan dividen.

- Perusahaan dapat menginvestasikan kembali jumlah dalam bisnis intinya dan mendapatkan pengembalian yang menguntungkan di masa depan.

- Ini memberikan dasar untuk ekspansi dan pertumbuhan perusahaan.

- Akun pendapatan yang ditahan meningkatkan nilai pasar saham perusahaan.

Perawatan Akuntansi

Itu muncul di Neraca keuangan dalam Ekuitas dan kewajiban bagian di bawah kepala Cadangan dan surplus.

Baca juga: Perbedaan antara penyediaan dan cadangan

Apa itu cadangan?

Cadangan adalah bagian dari pendapatan yang diselipkan oleh pemilik dan tetap dalam bisnis untuk beberapa tujuan. Tujuannya meliputi:

- Menghapus aset fiktif

- Distribusi dividen jika perusahaan tidak mendapatkan keuntungan dalam tahun keuangan tertentu.

- Pengadaan dan penggantian aset,

- Penebusan Saham Debentures atau Preferensi,

- Masalah bonus, dll.

Selain itu, tujuan utama menciptakan cadangan adalah untuk memperkuat status keuangan perusahaan untuk suksesi abadi di tahun -tahun mendatang.

Definisi cadangan

Cadangan merujuk pada jumlah yang disisihkan dari laba karena menutupi pengeluaran atau kerugian yang tidak diketahui dan memenuhi ketidakpastian di masa depan dan kemungkinan yang tidak terduga. Untuk tujuan ini, perusahaan membuat akun terpisah.

Poin yang perlu diperhatikan

- Itu tidak mencerminkan biaya atau kerugian apa pun. Juga, itu tidak didebit ke akun laba rugi atau laporan laba rugi.

- Itu tidak mengurangi laba bersih perusahaan. Melainkan mengurangi jumlah keuntungan yang dapat dibagi.

- Ini adalah apropriasi laba, tetapi perusahaan menampilkannya sebagai item apropriasi laba.

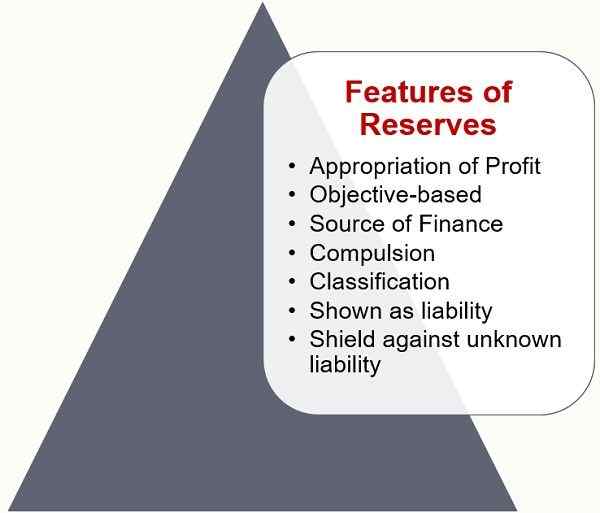

Fitur cadangan

- Perampasan laba: Cadangan adalah komponen dari pendapatan yang diperoleh dari perusahaan. Oleh karena itu, itu dibuat dari keuntungan saja. Jadi, jika ada kerugian dalam bisnis, cadangan tidak dibuat.

- Berbasis objektif: Perusahaan tidak membuat cadangan untuk kewajiban atau kompensasi yang diketahui. Sebaliknya, perusahaan mempertahankannya untuk kewajiban dan kompensasi yang tidak diketahui atas kerugian tersebut.

- Sumber Keuangan: Cadangan adalah sumber keuangan internal. Oleh karena itu, laba disimpan sebagai modal daripada didistribusikan sebagai dividen.

- Paksaan: Penciptaan cadangan tidak wajib oleh hukum. Meskipun, sesuai transfer aturan cadangan, perusahaan saham gabungan perlu membuat jumlah cadangan yang ditentukan dari laba. Tapi, mereka harus melakukannya sebelum distribusi dividen.

- Klasifikasi: Cadangan diklasifikasikan berdasarkan tujuan yang membuat perusahaan membuatnya.

- Ditampilkan sebagai kewajiban: Cadangan muncul di sisi kewajiban neraca. Karena keuntungan adalah hasil dari investasi yang dilakukan oleh investor ke dalam bisnis. Logika yang sama berlaku untuk cadangan. Oleh karena itu, cadangan muncul di sisi kewajiban neraca.

- Perisai terhadap tanggung jawab yang tidak diketahui: Cadangan memberikan perlindungan kepada perusahaan. Itu juga berfungsi sebagai dukungan untuk menyediakan kewajiban yang tidak diketahui.

Jenis cadangan

Cadangan pendapatan

Perusahaan dapat membuat cadangan pendapatan dari keuntungan pendapatan perusahaan. Di sini, laba pendapatan berarti mendapat untung dari penjualan barang dan jasa.

- Cadangan spesifik: Cadangan yang dibuat dari keuntungan pendapatan untuk tujuan tertentu. Ini mungkin termasuk cadangan penyetaraan dividen, cadangan penebusan dividen, dan sebagainya.

- Cadangan Umum: Tujuan menciptakan cadangan ini adalah untuk memperkuat posisi keuangan perusahaan. Juga, ini bertujuan untuk menjaga dana tersedia untuk setiap kemungkinan atau pengeluaran di masa depan. Selanjutnya, nama alternatif untuk cadangan ini adalah cadangan gratis. Ini karena mereka menunjukkan laba yang tersedia secara bebas untuk distribusi.

Cadangan modal

Penciptaan cadangan dari keuntungan modal. Sekarang Anda harus bertanya -tanya, bagaimana perusahaan mendapatkan keuntungan modal? Nah, perusahaan mendapatkan keuntungan modal dari:

- Laba atas penjualan aset tetap

- Keuntungan pra-penggabungan

- Premium masalah saham atau surat hutang

- Keuntungan atas penebusan surat utang atau penyitaan saham

- Surplus revaluasi aset atau kewajiban tetap

- Jumlah yang ditransfer ke Cadangan Penebusan Modal atas Penebusan Saham Preferensi.

Baca juga: Perbedaan antara cadangan pendapatan dan cadangan modal

Perbedaan utama antara pendapatan dan cadangan ditahan

- Cadangan adalah bagian dari pendapatan, kwitansi atau surplus entitas bisnis yang dibedakan oleh manajemen perusahaan dengan alasan apa pun. Sebaliknya, pendapatan ditahan adalah bagian dari laba perusahaan yang diperoleh, yang disimpan dan diakumulasi perusahaan dalam bisnis untuk pemanfaatan di masa depan.

- Tujuan mengesampingkan uang karena pendapatan ditahan adalah untuk menginvestasikan kembali jumlah dalam bisnis utama untuk mendapatkan pengembalian yang menguntungkan. Juga, ini meningkatkan kinerja keuangan perusahaan. Sebagai lawan, cadangan bertujuan untuk memenuhi kemungkinan, kerugian, dan kewajiban di masa depan.

- Kami menambahkan sebagian dari laba tahun berjalan ke pendapatan ditahan setelah membayar dividen. Sebaliknya, perusahaan mentransfer persentase tertentu dari laba tahun berjalan ke cadangan setiap tahun sebelum memberikan dividen.

- Cadangan adalah bagian dari pendapatan ditahan, saya.e. Bagian yang masuk akal dari pendapatan ditahan disimpan sebagai cadangan.

- Sementara cadangan diklasifikasikan sebagai cadangan modal dan cadangan pendapatan, tidak ada klasifikasi lebih lanjut dari pendapatan yang ditahan.

- Cadangan bisa umum atau spesifik. Tapi, pendapatan ditahan selalu umum.

Kesamaan

Penghasilan dan cadangan yang ditahan keduanya menjadi bagian dari dana pemegang saham. Selanjutnya, mereka muncul di bawah cadangan kepala dan surplus. Mereka membantu meningkatkan stabilitas keuangan perusahaan. Ini juga memfasilitasi yang menutupi ketidakpastian dan kerugian di masa depan. Selanjutnya, mereka meningkatkan kekayaan bersih dan mempromosikan stabilitas keuangan.

Kesimpulan

Secara keseluruhan, pendapatan ditahan merujuk pada bagian dari laba yang disisihkan untuk tidak membayar sebagai dividen tetapi untuk tujuan reinvestment atau untuk melunasi hutang. Sementara bagian dari pendapatan, tanda terima atau surplus perusahaan yang disesuaikan oleh manajemen dicadangkan. Undang -Undang Perusahaan Perlu untuk mentransfer bagian tertentu dari laba dalam cadangan.