Perbedaan antara faktur dan faktur pajak

- 790

- 67

- Mr. Doug Effertz

Faktur penting dalam kegiatan bisnis normal saat ini. Mereka bertindak sebagai bukti untuk transaksi yang dibuat dan dapat menjadi titik referensi untuk kegiatan sebelumnya. Ada dua jenis faktur utama; Pajak dan ritel. Faktur pajak adalah faktur yang dikeluarkan dari vendor bisnis terdaftar ke yang lain selama penjualan barang atau ketentuan jasa. Di sini pembeli bukan pengguna akhir dari komoditas yang dibeli. Faktur Ritel adalah dokumen yang dikeluarkan dari vendor bisnis ke konsumen akhir selama penjualan. Faktur pajak penting karena mereka memanfaatkan kredit pajak. Faktur ritel penting karena mereka meminta pelanggan untuk melakukan pembayaran layanan DOE yang disediakan atau barang yang telah dikirimkan kepada mereka.

Apa itu faktur?

Faktur adalah dokumen yang terutama digunakan untuk merekam transaksi. Dokumen tersebut memberikan catatan barang yang dijual dan jumlah uang yang terlibat. Faktur juga dikenal sebagai tagihan. Dokumen ini digunakan sebelum pembayaran barang atau jasa dilakukan. Informasi ini berguna bagi penjual dan pembeli. Penjual menggunakan catatan untuk menindaklanjuti pembeli untuk penagihan. Faktur berguna untuk menyimpan catatan dari jumlah total yang terhutang kepada Anda oleh pelanggan.

Faktur berguna bagi pembeli karena dapat digunakan untuk tujuan pembukuan dan untuk akuntabilitas penjual terutama ketika barang atau jasa tidak sesuai dengan harapan dan pengembalian uang diperlukan. Alat komersial ini dibuat dalam duplikat, salinan asli ditinggalkan dengan penjual dan salinannya dikeluarkan untuk pembeli. Faktur reguler memiliki detail berikut:

- Tanggal masalah faktur

- Nomor faktur

- Detail Pembeli

- Detail Penjual

- Kuantitas

- Harga per kuantitas

- Total harga

- Diskon

- Tanda tangan agen penjualan

Apa itu faktur pajak?

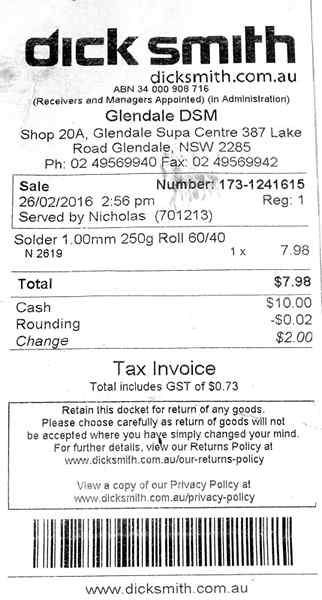

Faktur pajak adalah dokumen hukum yang dikeluarkan untuk pembeli terdaftar, (biasanya bukan konsumen akhir), selama penjualan oleh penjual terdaftar. Faktur dibuat dalam rangkap tiga; satu dikeluarkan untuk pembeli sementara dua salinan dicadangkan dengan penjual. Salinan akhir nanti akan diserahkan kepada otoritas pemerintah yang signifikan.

Faktur pajak penting di negara mana pun, karena mereka memainkan peran kunci dalam sistem pajak negara bagian dengan mengakui transaksi. Untuk tujuan akuntansi, pada akhir setiap tahun keuangan, isi faktur pajak diserahkan kepada otoritas terkait untuk memungkinkan keringanan pajak. Faktur ini penting bagi pemerintah karena pada gilirannya mencegah penghindaran pajak. Faktur pajak reguler terdiri dari yang berikut:

- Tanggal masalah faktur

- Nomor faktur

- Detail Pembeli (Nama dan Alamat)

- Detail Penjual (Nama dan Alamat)

- Nomor identifikasi pajak yang relevan

- Deskripsi item

- Kuantitas

- Harga per item

- GST Dibebankan pada setiap item (jika relevan)

- Jumlah pajak yang dibebankan

- Total biaya termasuk pajak atau GST (jika relevan)

- Tanda tangan penandatangan yang relevan

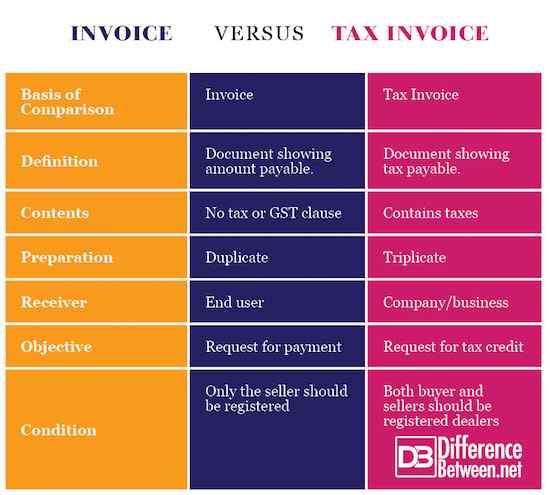

Perbedaan antara faktur dan faktur pajak

-

Definisi

Faktur pajak adalah dokumen yang diakui secara hukum oleh otoritas pemerintah dan dikeluarkan oleh dealer resmi kepada pembeli. Ini menunjukkan jumlah pajak yang dibayarkan untuk pertukaran barang atau jasa. Faktur adalah dokumen yang dikeluarkan dari pembeli ke penjual yang menunjukkan jumlah yang akan dipertukarkan barang atau jasa.

-

Isi

Kedua dokumen tersebut berisi konten yang sama namun, ada beberapa perbedaan. Faktur pajak berisi klausa tambahan yang menunjukkan pajak atau jumlah GST yang harus dibayar. Faktur tidak memiliki indikasi pajak.

-

Persiapan

Faktur pajak disiapkan dalam rangkap tiga. Satu salinan untuk pembeli, satu untuk penjual dan yang lainnya untuk otoritas pemerintah yang relevan. Faktur reguler dikeluarkan dalam duplikat satu untuk pembeli dan yang lainnya ditinggalkan dengan penjual.

-

Penerima

Faktur pajak sering dikeluarkan untuk bisnis atau perusahaan lain untuk barang yang akan dijual kembali atau digunakan dalam proses pembuatan. Faktur sering dikeluarkan untuk konsumen akhir.

-

Objektif

Tujuan utama dari faktur pajak adalah untuk meminta pembayaran barang atau jasa yang diberikan. Tujuan utama faktur pajak adalah untuk memanfaatkan kredit pajak atau keringanan pajak.

-

Kondisi

Saat mengeluarkan faktur pajak, baik pemberi maupun penerima harus terdaftar dan berwenang. Faktur reguler hanya mengharuskan penjual untuk menjadi bisnis atau perusahaan terdaftar.

Faktur vs. Faktur Pajak: Bagan Perbandingan

Kesamaan faktur dan faktur pajak

- Kedua dokumen digunakan sebagai catatan untuk transaksi.

- Kedua dokumen itu tidak bisa dinegosiasikan.

- Keduanya adalah alat yang diakui secara hukum dan dapat digunakan sebagai bukti di pengadilan hukum.

- Keduanya berisi detail penjual dan pembeli, dan, deskripsi singkat tentang barang dan jasa.

Ringkasan Faktur VS. Faktur pajak

- Faktur pajak adalah dokumen yang digunakan selama transaksi untuk menunjukkan jumlah pajak yang dibayarkan untuk pertukaran barang atau jasa.

- Faktur menunjukkan jumlah pembeli harus membayar penjual untuk pembelian barang atau jasa.

- Faktur pajak hanya dapat dikeluarkan oleh dealer terdaftar di bawah Undang -Undang Pajak yang relevan di wilayah tertentu.

- Faktur pajak disiapkan dalam tiga salinan sementara faktur reguler disiapkan dalam dua salinan.