Perbedaan antara kontrol internal dan audit internal

- 3378

- 781

- Bennie Herman

Kontrol internal adalah sistem yang terdiri dari lingkungan dan prosedur kontrol, yang membantu organisasi dalam mencapai tujuan bisnis. Di samping itu, audit internal adalah kegiatan yang dilakukan oleh para profesional untuk memastikan bahwa sistem kontrol internal yang diterapkan dalam organisasi efektif.

Kontrol internal adalah sistem yang terdiri dari lingkungan dan prosedur kontrol, yang membantu organisasi dalam mencapai tujuan bisnis. Di samping itu, audit internal adalah kegiatan yang dilakukan oleh para profesional untuk memastikan bahwa sistem kontrol internal yang diterapkan dalam organisasi efektif.

Kontrol adalah salah satu kebutuhan manusia yang paling menonjol, yang ada di hampir setiap aktivitas manusia. Jadi, dalam bisnis juga, kontrol memiliki peran yang bagus untuk memastikan penggunaan sumber daya sebaik mungkin dan meningkatkan keuntungan. Sebagian besar kegiatan bisnis dilakukan oleh komputer, individu dan peralatan lainnya, yang memerlukan pemeriksaan berkala, untuk memastikan bahwa kerugian dan limbah tidak terjadi.

Kontrol internal dan audit internal membantu perusahaan bisnis untuk mengawasi kegiatan reguler. Ini biasanya digunakan secara bergantian, tetapi mereka memiliki makna yang berbeda. Baca artikel ini, untuk mempelajari perbedaan antara kontrol internal dan audit internal.

Konten: Kontrol Internal vs Audit Internal

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Kontrol internal | Audit internal |

|---|---|---|

| Arti | Kontrol internal mengacu pada metode dan prosedur yang diterapkan oleh manajemen untuk mengendalikan operasi, untuk membantu dalam mencapai tujuan bisnis. | Audit internal menyinggung program audit yang diadopsi oleh perusahaan, untuk meninjau kegiatan keuangan dan operasinya oleh profesional. |

| Apa itu? | Sistem | Aktivitas |

| Verifikasi | Pekerjaan satu orang diverifikasi oleh orang lain. | Setiap komponen pekerjaan diverifikasi. |

| Waktu pemeriksaan | Segera setelah transaksi direkam, pemeriksaan dilakukan. | Pemeriksaan dilakukan setelah pekerjaan dilakukan. |

| Objektif | Untuk memastikan kepatuhan dengan kebijakan manajemen. | Untuk mendeteksi penipuan dan kesalahan. |

Definisi kontrol internal

Kontrol internal dapat dipahami sebagai sistem yang dikembangkan, diimplementasikan, dan dikelola oleh manajemen perusahaan, untuk memastikan pencapaian tujuan mengenai:

- Efektivitas dan efisiensi operasi,

- Melindungi aset,

- Pencegahan dan deteksi penipuan dan kesalahan,

- Keakuratan dan kelengkapan pelaporan keuangan,

- Kepatuhan terhadap hukum yang relevan.

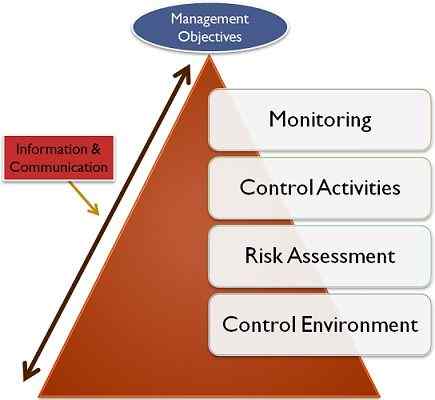

Itu terdiri dari lima elemen, yang saling berhubungan satu sama lain dan berlaku untuk semua perusahaan, tetapi implementasinya tergantung pada ukuran perusahaan. Elemennya adalah lingkungan kontrol, penilaian risiko, kegiatan kontrol, informasi dan komunikasi dan pemantauan.

Elemen kontrol internal

Tujuan Kontrol Internal

- Memeriksa apakah transaksi dieksekusi sesuai otorisasi manajemen.

- Memeriksa perekaman transaksi yang cepat, dalam jumlah dan akun yang benar dan itu juga dalam periode akuntansi, yang menjadi miliknya.

- Memastikan bahwa aset dilindungi dari akses dan penggunaan yang tidak sah.

- Membandingkan aset yang direkam dengan yang sudah ada, pada berbagai interval waktu dan mengambil tindakan jika terjadi perbedaan.

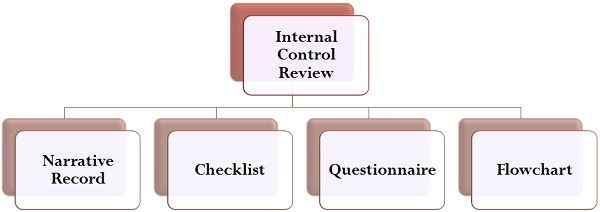

Tinjauan

Metode Tinjauan Kontrol Internal

Bagian terpenting dari sistem kontrol internal adalah ulasannya, yang auditor dapat menggunakan metode apa pun: catatan naratif, daftar periksa, kuesioner, dan diagram alur diagram alur.

Definisi audit internal

Audit internal didefinisikan sebagai fungsi yang tidak memihak, jaminan rasional dan konsultasi, yang dikembangkan oleh manajemen, untuk terus memeriksa kegiatan organisasi. Ini melibatkan analisis reguler dan kritis dari fungsi suatu organisasi, untuk tujuan merekomendasikan perbaikan. Itu bertujuan membantu anggota perusahaan dalam melepaskan tanggung jawab mereka secara efektif.

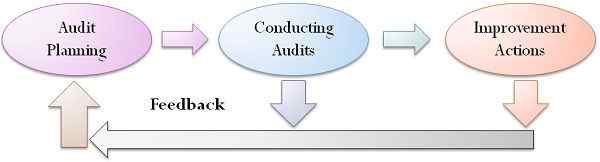

Proses audit internal

Tugas ini dilakukan oleh auditor internal, yang ditunjuk oleh manajemen perusahaan. Dia melaporkan manajemen mengenai analisis, penilaian, rekomendasi, dan semua informasi yang relevan yang berkaitan dengan kegiatan yang diteliti.

Tujuan Audit Internal

- Untuk memeriksa keakuratan dan keaslian catatan akuntansi, yang dilaporkan kepada mereka yang ditugasi dengan tata kelola.

- Untuk mengidentifikasi apakah praktik akuntansi standar, yang dianggap dikejar oleh entitas, dipenuhi atau tidak.

- Untuk memastikan deteksi dan pencegahan penipuan.

- Untuk memeriksa bahwa ada otoritas yang tepat untuk pengadaan dan pembuangan aset.

- Untuk memverifikasi bahwa kewajiban hanya terjadi untuk tujuan bisnis dan bukan untuk tujuan lain.

- Untuk meninjau kegiatan sistem kontrol internal, sehingga dapat melaporkan manajemen mengenai penyimpangan dan ketidakpatuhan.

Perbedaan utama antara kontrol internal dan audit internal

Perbedaan antara kontrol internal dan audit internal dapat ditarik dengan jelas dengan alasan berikut:

- Metode dan prosedur yang diterapkan oleh manajemen untuk mengendalikan operasi, sehingga dapat membantu organisasi dalam mencapai tujuan yang diinginkan, disebut sebagai kontrol internal. Program audit yang diadopsi oleh perusahaan, untuk meninjau kegiatan keuangan dan operasinya oleh ahli, disebut audit internal.

- Sementara kontrol internal adalah sistem yang dirancang, diimplementasikan dan dipelihara dalam suatu organisasi. Audit internal adalah fungsi audit yang dirancang oleh mereka yang dibebankan dengan tata kelola, untuk terus memeriksa kegiatan perusahaan.

- Dalam kontrol internal, pekerjaan satu orang diverifikasi oleh orang lain, sedangkan dalam kasus audit internal, setiap komponen pekerjaan diverifikasi.

- Dalam sistem kontrol internal, pemeriksaan dilakukan secara bersamaan, sambil melakukan pekerjaan. Sebaliknya, dalam sistem audit internal, pekerjaan diperiksa setelah dilakukan.

- Tujuan dasar sistem kontrol internal adalah untuk memastikan kepatuhan dengan kebijakan manajemen. Sebaliknya, audit internal bertujuan untuk mendeteksi penipuan.

Kesimpulan

Pada umumnya, kontrol internal dan audit internal penting untuk setiap organisasi, untuk menilai kerja secara keseluruhan. Ruang lingkup kontrol internal lebih luas daripada audit internal, karena yang pertama menyertakan yang terakhir.