Perbedaan antara asuransi perlindungan pendapatan dan asuransi penyakit kritis

- 4416

- 1173

- Ms. Rene Zieme

Pentingnya asuransi tidak dapat diabaikan di setiap sektor. Secara global, kebanyakan orang dewasa telah membeli setidaknya satu jenis asuransi dalam hidup mereka. Asuransi Perlindungan Pendapatan dan Penutup Penyakit Kritis hanyalah beberapa opsi asuransi yang ditawarkan di pasar. Namun, memilih antara keduanya tidak mudah, setidaknya bagi kebanyakan orang. Sementara kebanyakan orang akan mendapat manfaat dari memiliki kedua cakupan, itu tidak selalu menjadi pilihan dalam kebanyakan kasus. Dengan demikian, berbagai faktor harus dipertimbangkan termasuk kesehatan, jenis pekerjaan dan usia, antara lain. Untuk membantu Anda memilih opsi terbaik sesuai kebutuhan Anda, mari selami perbedaan antara keduanya.

Apa itu asuransi perlindungan pendapatan?

Ini adalah pertanggungan asuransi yang menawarkan penghasilan reguler jika tertanggung tidak dapat bekerja karena cedera atau penyakit. Kebanyakan orang yang dipekerjakan sering mengabaikan asuransi perlindungan pendapatan. Namun, mengingat bahwa orang sakit hukum membayar hanya membayar sejumlah kecil dari pendapatan, akan sulit untuk bertahan hidup dan membayar tagihan ketika sakit, oleh karena itu pentingnya asuransi perlindungan pendapatan. Ini memastikan bahwa tertanggung dapat mempertahankan gaya hidup yang sama dan bahkan merawat tanggungan mereka sementara mereka fokus pada pemulihan penuh.

Apa keuntungan dari asuransi perlindungan pendapatan?

- Ini memungkinkan tertanggung untuk fokus pada pemulihan tanpa khawatir bagaimana mempertahankan gaya hidup mereka

- Pembayaran seringkali bebas pajak

- Beberapa rencana dapat dibayar sampai pensiun

- Perusahaan asuransi dapat menyesuaikan rencana berdasarkan kebutuhan dan preferensi individu

Apa kontra dari asuransi perlindungan pendapatan?

- Itu bisa mahal

- Sebagian besar rencana memiliki batasan pada jumlah yang dapat diasuransikan

- Itu tidak termasuk kondisi medis tertentu sehingga kebutuhan untuk check -in dengan spesialis independen sebelum membeli

Apa itu asuransi penyakit kritis?

Ini adalah kebijakan yang membayar jumlah lumpsum yang diasuransikan jika mereka didiagnosis dengan penyakit kritis. Jumlah yang dikeluarkan meningkatkan posisi keuangan tertanggung dan memungkinkan mereka untuk lebih fokus pada pemulihan. Penting untuk dicatat bahwa perusahaan asuransi mencantumkan berbagai penyakit yang memenuhi syarat untuk pembayaran lumpsum, dan ini berbeda dengan perusahaan asuransi. Juga, jumlah yang dibayarkan tergantung pada usia, kesehatan, gaya hidup dan pekerjaan.

Penyakit yang tertutup tergantung pada perusahaan asuransi. Namun, sebagian besar perusahaan menawarkan asuransi penyakit kritis untuk banyak penyakit. Dengan demikian, sangat penting untuk berbicara dengan spesialis independen yang akan membantu Anda memahami batasan asuransi dan pengecualian. Ini adalah cara yang bagus untuk menghindari perubahan pendek ketika waktu untuk membuat klaim datang.

Apa manfaat asuransi penyakit kritis?

- Pembayaran lumpsum yang ditawarkan membantu tertanggung untuk mengganti pendapatan, mengimbangi hutang dan bahkan membayar untuk perawatan khusus

- Beberapa paket menawarkan pembayaran untuk tanggungan jika mereka sakit

- Beberapa penyedia asuransi menawarkan pembayaran parsial untuk penyakit yang kurang serius

Apa kontra dari asuransi penyakit kritis?

- Mereka bisa mahal

- Mereka berbeda di antara perusahaan asuransi yang berbeda karenanya bisa membingungkan

Kesamaan antara asuransi perlindungan pendapatan dan asuransi penyakit kritis

- Keduanya memberikan manfaat penting bagi tertanggung jika terjadi bahaya yang diasuransikan

Perbedaan antara asuransi perlindungan pendapatan dan asuransi penyakit kritis

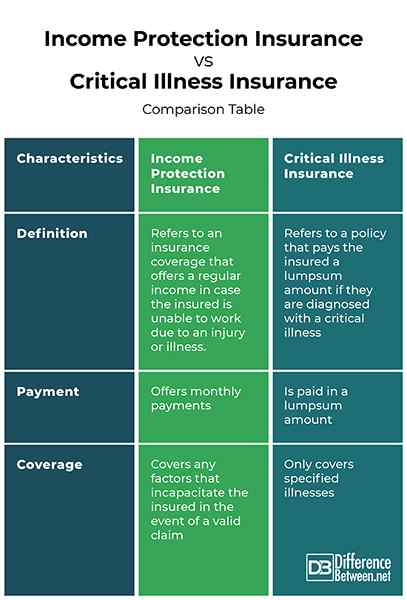

Definisi

Asuransi Perlindungan Pendapatan mengacu pada pertanggungan asuransi yang menawarkan penghasilan reguler jika tertanggung tidak dapat bekerja karena cedera atau penyakit. Di sisi lain, asuransi penyakit kritis mengacu pada polis yang membayar jumlah lumpsum yang diasuransikan jika mereka didiagnosis dengan penyakit kritis.

Pembayaran

Sementara asuransi perlindungan pendapatan menawarkan pembayaran bulanan, asuransi penyakit kritis dibayarkan dalam jumlah lumpsum.

Cakupan

Asuransi Perlindungan Pendapatan mencakup faktor apa pun yang melumpuhkan tertanggung jika terjadi klaim yang valid. Di sisi lain, asuransi penyakit kritis hanya mencakup penyakit yang ditentukan.

Asuransi Perlindungan Pendapatan VS. Asuransi Penyakit Kritis: Tabel Perbandingan

Ringkasan Asuransi Perlindungan Pendapatan VS. Asuransi penyakit kritis

Asuransi Perlindungan Penghasilan adalah pertanggungan asuransi yang menawarkan penghasilan reguler jika tertanggung tidak dapat bekerja karena cedera atau penyakit. Di sisi lain, asuransi penyakit kritis mengacu pada polis yang membayar jumlah lumpsum yang diasuransikan jika mereka didiagnosis dengan penyakit kritis.

FAQ

Adalah asuransi penyakit kritis sama dengan perlindungan pendapatan?

TIDAK. Asuransi penyakit kritis mengacu pada polis yang membayar jumlah lumpsum yang diasuransikan jika mereka didiagnosis dengan penyakit kritis sementara asuransi perlindungan pendapatan mengacu pada pertanggungan asuransi yang menawarkan pendapatan reguler jika tertanggung tidak dapat bekerja karena cedera atau penyakit.

Dapatkah Anda mengklaim perlindungan pendapatan dan penyakit kritis?

Ya, Anda dapat mengklaim perlindungan pendapatan dan penyakit kritis jika Anda telah membeli kedua kebijakan.

Apa perbedaan antara perlindungan pendapatan dan asuransi jiwa?

Perlindungan pendapatan memastikan penghasilan Anda sementara asuransi jiwa mengasuransikan hidup Anda. Karena itu, jika Anda memiliki perlindungan pendapatan, Anda akan dibayar jika Anda kehilangan sumber penghasilan karena penyakit atau cedera. Di sisi lain, asuransi jiwa akan membayar lump sum kepada penerima jika Anda didiagnosis dengan penyakit terminal atau Anda meninggal.

Apa perbedaan antara penyakit kritis dan asuransi jiwa?

Penyakit kritis membayar jumlah lumpsum jika tertanggung tidak dapat bekerja karena penyakit atau cedera. Di sisi lain, asuransi jiwa membayar jumlah tertentu kepada penerima jika diasuransikan mati atau didiagnosis dengan penyakit terminal.