Perbedaan antara laba kotor dan laba bersih

- 2198

- 679

- Mr. Doug Effertz

Kegiatan bisnis dilakukan dengan tujuan mendapatkan pendapatan kepada para investor. Orang yang mempertaruhkan sumber daya mereka dan menghabiskan banyak waktu menjual barang dan jasa dihargai oleh keuntungan yang diperoleh bisnis setelah mendapatkan kembali investasinya dan membayar semua pengeluaran yang terkait dengan menjalankan bisnis.

Beberapa keuntungan yang diperoleh entitas termasuk laba operasi, laba kotor, dan laba bersih. Namun, sulit untuk membedakan antara jenis keuntungan ini, terutama bagi orang -orang yang tidak memiliki latar belakang akuntansi. Artikel ini akan menguraikan perbedaan antara laba kotor dan laba bersih.

Apa keuntungan kotor?

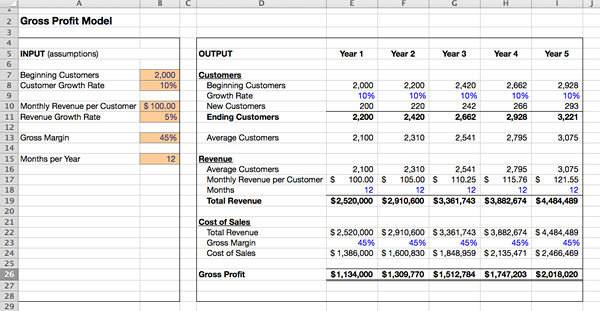

Laba kotor mengacu pada jumlah uang yang tersisa setelah mengurangi semua biaya produksi dari pendapatan. Salah satu pentingnya laba kotor adalah untuk menunjukkan bagaimana organisasi itu efisien dalam aktivitas produksi dan penetapan harga.

Laba kotor = pendapatan- biaya manufaktur

Apa itu laba bersih?

Laba bersih adalah jumlah pendapatan yang ditinggalkan organisasi setelah mengurangi semua biaya yang terlibat dalam operasi, bunga, dan pajak. Laba bersih sangat digunakan untuk menunjukkan kemampuan perusahaan untuk mengubah penjualan menjadi keuntungan.

Laba bersih = total pendapatan- (total biaya-pajak)

Perbedaan antara laba kotor dan laba bersih

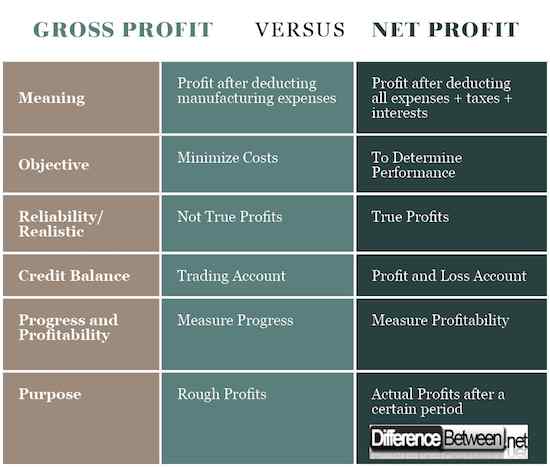

1) Arti laba kotor dan laba bersih

Salah satu perbedaan utama antara laba kotor dan laba bersih adalah bahwa kedua ketentuan akuntansi didefinisikan secara berbeda.

Laba kotor menggambarkan laba yang ditinggalkan organisasi setelah mengurangi semua biaya langsung yang terkait dengan proses pembuatan. Penting untuk menyoroti bahwa hanya biaya yang secara langsung terkait dengan proses pembuatan yang dikurangi.

Di sisi lain, laba bersih adalah pendapatan residual yang didapat suatu organisasi setelah mengurangi semua pengurangan semua biaya yang dikeluarkan suatu organisasi selama periode produksi tahun tertentu atau periode keuangan. Semua biaya langsung dan tidak langsung harus dikurangkan untuk entitas untuk mewujudkan laba bersihnya.

2) Tujuan dari laba kotor dan laba bersih

Perbedaan kedua adalah bahwa dua konsep laba dibedakan dengan objektivitasnya.

Manajemen organisasi menghitung laba kotor untuk menentukan perkiraan kasar dari profitabilitas perusahaan. Selain itu, entitas juga dapat menghitung laba bersih untuk menentukan efisiensi operasional dan kemampuannya untuk mengubah barang jadi menjadi penjualan.

Di sisi lain, laba bersih adalah laba aktual yang didapat suatu organisasi setelah mengurangi semua pengeluaran. Laba bersih perusahaan digunakan dalam menentukan profitabilitas organisasi, yang kadang -kadang bisa menjadi kerugian. Tujuan menghitung laba bersih adalah untuk menentukan apakah perusahaan menguntungkan atau tidak.

3) Tujuan/Fungsi Laba Kotor dan Laba Bersih

Perbedaan ketiga antara keuntungan kotor dan laba bersih muncul dari tujuan atau fungsinya.

Departemen akuntansi suatu organisasi menghitung keuntungan kotor sehingga mereka dapat memahami dampak dari biaya produksi terhadap keuntungan perusahaan. Perusahaan dengan demikian mengendalikan kelebihan biaya produksi sehingga dapat memastikan bahwa ia mendapatkan keuntungan maksimum sementara pada saat yang sama menggunakan biaya minimum.

Di sisi lain, organisasi menghitung laba bersih untuk menentukan kinerja perusahaan dalam tahun keuangan tertentu. Menghitung laba bersih juga dapat digunakan sebagai strategi untuk menentukan apakah investasi layak atau memiliki periode pengembalian yang lebih pendek.

4) Keandalan/realistis dari laba kotor dan laba bersih

Perbedaan lain yang harus dipahami individu adalah bahwa laba kotor bukanlah keuntungan sejati perusahaan dan tidak boleh diandalkan dalam membuat keputusan tentang masa depan perusahaan.

Laba kotor dihitung setelah dikurangi hanya biaya produksi yang mengabaikan biaya, pajak, dan bunga lainnya atas pinjaman. Ini berarti bahwa jenis laba ini tidak realistis.

Di sisi lain, laba bersih adalah keuntungan sejati dari organisasi dan manajemen organisasi dapat menggunakan jenis laba ini untuk membuat keputusan di masa depan tentang pengembangan perusahaan. Saat menghitung laba bersih, semua jenis arus kas keluar dikurangkan yang memberikan gambaran yang benar dan realistis dari kinerja perusahaan.

5) Saldo kredit dalam laba kotor dan laba bersih

Kedua istilah ini juga digunakan secara berbeda dalam menunjukkan saldo kredit organisasi.

Laba kotor suatu entitas secara signifikan digunakan dalam menunjukkan saldo kredit dari rekening perdagangan. Ini berarti bahwa laba kotor adalah keseimbangan antara komponen yang telah dibeli organisasi dan yang telah dijual.

Di sisi lain, laba bersih bisnis digunakan untuk menunjukkan saldo kredit dari rekening laba rugi. Laba bersih akan muncul sebagai laba atau rugi organisasi tergantung yang lebih tinggi antara pendapatan dan total biaya perusahaan bersama dengan pajak dan bunga pinjaman. Ini berarti bahwa kedua jenis laba muncul dalam laporan keuangan yang berbeda.

6) Kemajuan dan profitabilitas laba kotor dan laba bersih

Akhirnya, laba kotor dan laba bersih dibedakan dengan fakta bahwa laba kotor digunakan untuk menunjukkan kemajuan bisnis dan dapat dinilai dengan membandingkan laba kotor dan penjualan bersih.

Di sisi lain, penjualan bersih digunakan untuk menunjukkan profitabilitas perusahaan dan dapat dinilai dengan membandingkan laba bersih dengan penjualan bersih.

Perbedaan antara laba kotor dan laba bersih

Ringkasan Laba Kotor VS. Laba bersih

- Mengetahui perbedaan antara keuntungan kotor dan laba bersih sangat penting dan bermanfaat bagi pembaca laporan keuangan.

- Selain itu, sangat penting bagi seseorang untuk membiasakan diri dengan istilah -istilah ini karena mereka digunakan dalam menunjukkan profitabilitas entitas.