Perbedaan antara akuntansi keuangan dan akuntansi manajemen

- 2494

- 388

- Marion Hegmann

Akuntansi Keuangan adalah bentuk asli dari akuntansi yang membahas transaksi bisnis merekam dan merangkum data menjadi laporan, yang disajikan kepada pengguna sehingga keputusan keuangan dapat dibuat secara rasional. Di samping itu, Manajemen akunting adalah bidang akuntansi baru yang mempelajari aspek manajerial. Ini berkaitan dengan penyediaan data keuangan kepada manajemen perusahaan sehingga mereka dapat membuat keputusan ekonomi yang rasional.

Akuntansi Keuangan adalah bentuk asli dari akuntansi yang membahas transaksi bisnis merekam dan merangkum data menjadi laporan, yang disajikan kepada pengguna sehingga keputusan keuangan dapat dibuat secara rasional. Di samping itu, Manajemen akunting adalah bidang akuntansi baru yang mempelajari aspek manajerial. Ini berkaitan dengan penyediaan data keuangan kepada manajemen perusahaan sehingga mereka dapat membuat keputusan ekonomi yang rasional.

Akuntansi keuangan menekankan pada memberikan pandangan yang benar dan adil tentang posisi keuangan perusahaan kepada berbagai pihak. Sebaliknya, akuntansi manajemen bertujuan untuk memberikan informasi kualitatif dan kuantitatif kepada para manajer, untuk membantu mereka dalam pengambilan keputusan dan dengan demikian memaksimalkan laba.

Posting ini menjelaskan perbedaan antara akuntansi keuangan dan akuntansi manajemen secara rinci.

Konten: Akuntansi Akuntansi Keuangan vs Manajemen

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Kesamaan

- Fungsi

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Akuntansi Keuangan | Manajemen akunting |

|---|---|---|

| Arti | Akuntansi Keuangan adalah sistem akuntansi yang berfokus pada persiapan laporan keuangan suatu organisasi untuk memberikan informasi keuangan kepada pihak yang berkepentingan. | Sistem akuntansi yang memberikan informasi yang relevan kepada manajer untuk membuat kebijakan, rencana, dan strategi untuk menjalankan bisnis secara efektif dikenal sebagai akuntansi manajemen. |

| Orientasi | Historis | Masa depan |

| Pengguna | Pengguna internal dan eksternal | Hanya pengguna internal |

| Sifat pernyataan yang disiapkan | Laporan keuangan tujuan umum | Laporan Keuangan Tujuan Khusus |

| Aturan | Aturan GAAP diikuti | Tidak ada aturan tetap untuk persiapan laporan |

| Laporan | Hanya aspek keuangan | Aspek keuangan dan non-finansial |

| Rentang waktu | Laporan keuangan disiapkan untuk periode tetap, i.e. satu tahun. | Laporan manajemen disiapkan kapan pun dibutuhkan. |

| Objektif | Untuk membuat laporan berkala | Untuk membantu manajemen internal dalam proses perencanaan dan pengambilan keputusan dengan memberikan informasi terperinci tentang berbagai hal. |

| Penerbitan dan Audit | Harus dipublikasikan dan diaudit oleh auditor hukum | Itu tidak dimaksudkan untuk dipublikasikan atau diaudit. Ini hanya untuk penggunaan internal. |

| Format | Ditentukan | Tidak ditentukan |

Definisi Akuntansi Keuangan

Akuntansi Keuangan adalah bentuk akuntansi yang paling murni. Berurusan dengan pencatatan yang tepat, persiapan laporan keuangan dan pelaporan data keuangan, untuk memberikan informasi yang relevan kepada penggunanya. Itu didasarkan pada:

- Asumsi akuntansi

- Prinsip - prinsip akuntansi

- Konvensi akuntansi

Laporan keuangan disiapkan sesuai Jadwal III dari Companies Act, 2013. Secara konvensional, akuntansi keuangan bertujuan untuk memastikan informasi mengenai kinerja, profitabilitas, dan posisi organisasi berdasarkan kegiatan bisnis yang dilakukan. Tetapi baru -baru ini informasi yang berkaitan dengan arus kas dan penghasilan per saham juga disediakan, dengan bantuan laporan keuangan.

- Tujuannya adalah untuk mencatat transaksi keuangan Dalam akun, secara sistematis, yang memfasilitasi persiapan laporan keuangan.

- Itu melibatkan Persiapan Laporan Keuangan, Saya.e. neraca, laporan laba rugi dan laporan arus kas. Ini merangkum hasil operasi bisnis untuk periode akuntansi terkait dan posisi keuangan pada tanggal tersebut.

- Pengguna Laporan Keuangan dapat mencakup pemegang saham (baik saat ini maupun potensial), serikat pekerja, kreditor, analis keuangan, otoritas pemerintah, dll.

Tujuan utama akuntansi keuangan adalah untuk memastikan hasil operasi bisnis bisnis, dalam hal untung atau rugi untuk periode tersebut. Juga, cenderung memberikan informasi yang berkaitan dengan kedudukan keuangan perusahaan pada hari terakhir periode akuntansi.

Baca juga: Perbedaan antara konsep akuntansi dan konvensi akuntansi

Definisi Akuntansi Manajemen

Nama lain untuk akuntansi manajemen adalah akuntansi manajemen. Akuntansi untuk manajer yang memfasilitasi manajemen dalam merumuskan kebijakan, peramalan, perencanaan dan pengendalian penyimpangan.

Itu menangkap dan menganalisis Informasi kuantitatif dan kualitatif. Format apa pun yang sederhana dan dapat dimengerti dapat digunakan untuk mempersiapkan Laporan Manajemen. Ini dapat menyertakan tabel, grafik, grafik, dll. Untuk presentasi yang lebih baik.

Sederhananya, Akuntansi manajemen adalah proses yang melibatkan persiapan laporan dan akun manajemen untuk memberikan informasi yang akurat dan tepat waktu, yang diminta oleh manajer untuk tujuan pengambilan keputusan. Selanjutnya, tergantung pada persyaratan manajemen, laporan ini dapat disiapkan, - harian, mingguan, bulanan atau tahunan. Tidak ada format yang ditetapkan atas dasar yang akan dilaporkan.

Akuntansi manajemen berkaitan dengan penggunaan informasi akuntansi yang dikumpulkan menggunakan berbagai metode akuntansi untuk tujuan seperti:

- Formulasi Kebijakan

- Perencanaan

- Kontrol dan pengambilan keputusan oleh manajemen.

Area fungsional akuntansi manajemen tidak terbatas pada penyediaan informasi keuangan atau biaya saja, itu mengekstrak informasi yang relevan Dari berbagai kegiatan yang dilakukan selama bisnis untuk membantu manajemen dalam penganggaran, menetapkan tujuan, pengambilan keputusan, dll.

- Itu melibatkan penyediaan informasi kepada manajerT sehingga mereka dapat melakukan tanggung jawab dan fungsi manajerial mereka secara efektif.

- Itu persediaan Data historis maupun yang diperkirakan untuk manajemen perusahaan yang digunakan untuk evaluasi dan kontrol kinerja dan juga merencanakan operasi di masa depan.

Baca juga: Perbedaan antara akuntansi dan akuntansi

Perbedaan utama antara akuntansi keuangan dan akuntansi manajemen

Seperti yang telah kita bahas, makna dasar dari dua jenis akuntansi, mari kita pahami perbedaan antara akuntansi keuangan dan akuntansi manajemen:

- Akuntansi Keuangan adalah disiplin yang berkaitan dengan persiapan laporan keuangan, dan komunikasi informasi kepada pengguna. Sebagai lawan, akuntansi manajemen adalah semua tentang penyediaan informasi yang berguna bagi manajemen, untuk membantu manajemen dalam perumusan kebijakan dan operasi sehari -hari untuk operasi bisnis yang efisien.

- Akuntansi Keuangan menggunakan catatan moneter kegiatan keuangan masa lalu, sehingga berorientasi historis. Berlawanan, akuntansi manajemen berorientasi masa depan, karena memberikan informasi saat ini dan di masa depan dalam bentuk perkiraan dan anggaran yang dianalisis dan disajikan secara terperinci, sehingga bertindak sebagai basis untuk pengambilan keputusan manajemen manajemen.

- Laporan Akuntansi Keuangan Hanya peristiwa yang dapat dijelaskan di istilah moneter, Tetapi peristiwa non-moneter yang memiliki dampak positif atau negatif pada keberhasilan atau kegagalan perusahaan sepenuhnya diabaikan. Sebaliknya, catatan akuntansi manajemen dan melaporkan peristiwa keuangan dan non-finansial, untuk pengambilan keputusan yang lebih baik. Langkah -langkah seperti a jumlah karyawan. Jam kerja, jam mesin dan unit produk juga penting untuk analisis dan pengambilan keputusan.

- Dalam akuntansi keuangan, laporan yang disiapkan terutama digunakan oleh pengguna eksternal, tetapi pengguna internal juga menggunakannya. Ini mencerminkan bagaimana perusahaan bisnis menggunakan sumber daya selama periode waktu tertentu. Pengguna eksternal menggunakannya untuk tujuan pengambilan keputusan. Namun, anggota manajemen yang menggunakan laporan yang dihasilkan di bawah akuntansi manajemen.

- Untuk tujuan merekam, mengklasifikasikan, merangkum dan melaporkan transaksi bisnis, dalam akuntansi keuangan. Prinsip Akuntansi yang Diterima Umum (GAAP) digunakan. Sebaliknya, dalam hal akuntansi manajemen, tidak ada paksaan menggunakan prinsip akuntansi yang diterima secara umum (GAAP).

- Akuntansi keuangan menghasilkan informasi dan laporan yang bersifat publik. Ini adalah laporan keuangan tujuan umum yang melayani kebutuhan informasi banyak pengguna. Itu menjaga kinerja keuangan seluruh perusahaan dan bukan hanya dari segmen atau departemen individu. Sebagai lawan, dalam laporan akuntansi manajemen disiapkan untuk penggunaan pribadi oleh manajemen perusahaan dan karenanya rahasia. Ini adalah laporan tujuan khusus dan dimaksudkan untuk menentukan kinerja entitas, lini produk dan departemen. Data yang diproduksi terdiri dari fakta, estimasi, perkiraan analisis, anggaran dll.

- Akuntansi keuangan melihat gambaran besarnya, karena melihat bisnis secara keseluruhan. Sebagai lawan, akuntansi manajemen melihat bisnis di segmen, umumnya dikenal sebagai pusat tanggung jawab.

- Pemeliharaan catatan dan persiapan laporan keuangan berkala, sesuai dengan sistem akuntansi keuangan adalah wajib. Sebaliknya, akuntansi manajemen adalah opsional.

Kesamaan

- Keduanya merupakan bagian dari sistem akuntansi dasar.

- Kedua sistem ini melacak peristiwa ekonomi.

- Keduanya bertujuan untuk mengukur hasil kegiatan ekonomi dan transaksi.

- Persiapan Laporan menggunakan database yang sama.

- Mengevaluasi kinerja dan posisi perusahaan.

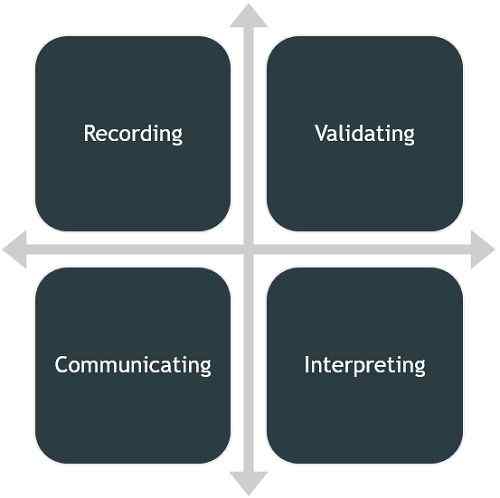

Fungsi Akuntansi Keuangan

- Rekaman: Di perusahaan besar, sejumlah transaksi terjadi setiap hari dan seseorang tidak dapat menghafal semua transaksi. Dan mereka harus direkam secara sistematis dan kronologis. Setelah itu, mereka melewati jurnal, buku besar, dll. sebelum mereka diubah menjadi akun akhir.

- Memvalidasi: Karena prinsip akuntansi diterima dan diimplementasikan secara universal. Setiap entri yang dibuat dalam buku akun yang dipertahankan oleh perusahaan bisnis menambah validitas dan keaslian untuk transaksi tersebut.

- Berkomunikasi: Seperti yang kita semua tahu bahwa akuntansi adalah bahasa bisnis yang mengomunikasikan fakta dan informasi terkait bisnis kepada penggunanya.

- Menafsirkan: Dengan fungsi ini, gambaran keuangan suatu perusahaan dapat diungkapkan dengan banyak kejelasan dan akurasi.

Baca juga: Perbedaan antara akuntansi keuangan dan akuntansi biaya

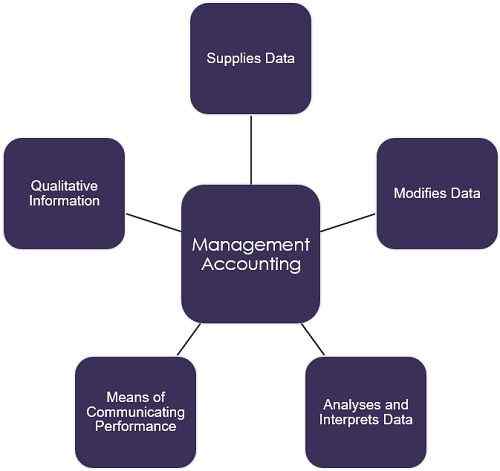

Fungsi Akuntansi Manajemen

- Menyediakan data: Untuk tujuan perencanaan manajemen, akuntansi manajemen bertindak sebagai sumber utama data. Akun, dokumen, dan laporan yang disajikan adalah gudang data yang terdiri dari berbagai data mengenai kemajuan perusahaan di masa lalu. Data ini sangat berguna untuk membuat ramalan di masa depan.

- Memodifikasi data: Informasi keuangan yang diperlukan untuk tujuan pengambilan keputusan manajemen disusun dan diklasifikasikan sesuai persyaratan manajemen.

- Menganalisis dan menafsirkan data: Analisis data akuntansi yang bermakna dan bermanfaat dilakukan, untuk tujuan perencanaan dan pengambilan keputusan yang efektif. Dan untuk melakukannya presentasi data dilakukan dalam bentuk komparatif. Juga, rasio dihitung dan tren diproyeksikan.

- Cara mengkomunikasikan kinerja: Akuntansi manajemen bertindak sebagai sarana untuk mengomunikasikan kinerja perusahaan, dalam hal rencana, tren, ramalan, dll.

- Informasi kualitatif: Tidak seperti akuntansi keuangan, akuntansi manajemen tidak terbatas pada data keuangan untuk membantu manajemen dalam pengambilan keputusan, melainkan juga mencakup semua informasi yang dapat diukur secara moneter, untuk memfasilitasi pemahaman yang lebih baik tentang kinerja perusahaan.

Baca juga: Perbedaan antara akuntansi biaya dan akuntansi manajemen

Kesimpulan

Akuntansi Keuangan sangat membantu dalam pencatatan yang tepat dari berbagai transaksi bisnis. Selanjutnya, ini memfasilitasi perbandingan kinerja dua periode suatu entitas atau di antara kedua entitas. Sebaliknya, akuntansi manajemen sangat membantu dalam menganalisis kinerja sehingga membuat strategi yang diperlukan atau merumuskan kebijakan tersebut sehingga organisasi dapat berhasil.

- « Perbedaan antara EPS BASIC dan OPPS

- Perbedaan antara prospektus dan pernyataan sebagai pengganti prospektus »