Perbedaan antara pusat biaya dan pusat laba

- 2688

- 388

- Marion Hegmann

Pusat biaya yang dipastikan dan digunakan untuk mengendalikan biaya Pusat biaya. Sedangkan pusat yang kinerjanya dapat kita ukur melalui kapasitas penghasilan pendapatannya Pusat Laba.

Pusat biaya yang dipastikan dan digunakan untuk mengendalikan biaya Pusat biaya. Sedangkan pusat yang kinerjanya dapat kita ukur melalui kapasitas penghasilan pendapatannya Pusat Laba.

Kami membagi organisasi menjadi berbagai sub-unit untuk tujuan biaya. Itulah pengumpulan dan pemanfaatan data biaya secara optimal. Sub-unit ini adalah bidang tanggung jawab terkecil atau segmen aktivitas. Sub-unit seperti itu tidak lain adalah pusat biaya.

Dalam arti paling sederhana, bagian -bagian dari organisasi di mana biaya dikeluarkan dan dicatat, baik berdasarkan item, berdasarkan produk atau oleh departemen, adalah pusat biaya. Di sisi lain, pusat laba adalah bagian dari organisasi, di mana terjadi dan pencatatan biaya dan pendapatan baik berdasarkan produk atau lini produk.

Keduanya memainkan peran penting dalam organisasi. Informasi pasokan ini yang membantu manajer dalam pengambilan keputusan. Juga, ini meningkatkan akuntabilitas, membantu mengidentifikasi masalah dan pembandingan.

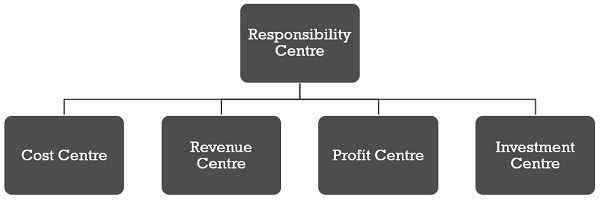

Apa itu Pusat Tanggung Jawab?

Pusat tanggung jawab adalah unit organisasi bisnis, orang atau departemen yang bertanggung jawab atas tugas atau aktivitas tertentu. Istilah lain untuk Pusat Tanggung Jawab adalah Pusat Aktivitas. Kami mengukur kinerja pusat -pusat ini dalam hal:

- Pengeluaran

- Pendapatan

- Pengembalian investasi

- Profitabilitas.

Oleh karena itu, ada empat jenis pusat tanggung jawab utama:

Dalam posting ini, Anda akan mengetahui perbedaan mendasar antara pusat biaya dan pusat laba.

Konten: Pusat Biaya vs Pusat Laba

- Grafik perbandingan

- Apa itu pusat biaya?

- Contoh

- Membutuhkan

- Divisi

- Tipe

- Apa itu Pusat Laba?

- Contoh

- Keuntungan

- Kerugian

- Pentingnya

- Perbedaan utama

- Harga transfer

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Pusat biaya | Pusat Laba |

|---|---|---|

| Arti | Pusat biaya adalah bagian terpisah dari bisnis di mana biaya langsung dan tidak langsung dikeluarkan dan dicatat. | Pusat Laba adalah Pusat Tanggung Jawab yang mengukur input sebagai biaya yang dikeluarkan dan output diukur sebagai pendapatan yang diturunkan. |

| Apa itu? | Unit organisasi terkecil yang biaya dikumpulkan secara terpisah. | Sub-unit apa pun yang ditetapkan oleh biaya dan pendapatan. |

| Objektif | Untuk mengidentifikasi dan mengendalikan biaya. | Untuk mendelegasikan otoritas dan memperbaiki tanggung jawab kepada individu atau departemen untuk mengevaluasi kinerja. |

| Otonom | TIDAK | Ya |

| Bertanggung jawab atas | Hanya biaya | Baik biaya dan pendapatan |

| Area Operasi | Sempit | Lebar |

| Pertunjukan | Diukur terhadap standar atau anggaran yang telah ditentukan sebelumnya. | Profitabilitas |

| Divisi adalah hasil dari | Kenyamanan akuntansi | Desentralisasi operasi |

Apa itu pusat biaya?

Pusat Biaya dapat berupa lokasi, orang, barang peralatan yang kami tentukan biaya. Setelah itu, biaya ini dibebankan ke produk tersebut. Untuk pengendalian biaya yang efektif, kami membagi pabrik menjadi berbagai departemen. Selanjutnya, berdasarkan kegiatan yang dilakukan, departemen-departemen ini dibagi lagi menjadi pusat biaya. Di pusat biaya, ini berkaitan dengan mengklasifikasikan biaya menjadi biaya tetap dan biaya variabel.

Untuk membuat perbandingan berkala dan biaya kontrol, penentuan pusat biaya yang sesuai dan analisis biaya di bawah pusat biaya adalah penting. Untuk memilih pusat biaya yang sesuai, perusahaan mempertimbangkan faktor -faktor berikut:

- Organisasi Pabrik

- Ketersediaan informasi

- Kondisi insiden biaya

- Persyaratan biaya

- Kebijakan Manajemen Mengenai Metode Seleksi

Catatan: Sejumlah besar pusat biaya akan mahal sedangkan beberapa pusat biaya tidak akan melayani tujuan. Oleh karena itu, ukuran pusat biaya bergantung pada tiga faktor:

- Operasi

- Aktivitas

- Kelayakan

Contoh pusat biaya

Pembuatan kain melibatkan:

- Pemintalan,

- Menenun

- Pewarnaan, pencetakan dan finishing

- Pembuatan garmen

Untuk mengumpulkan biaya, kami memperlakukan setiap kegiatan seperti itu sebagai pusat biaya. Dan untuk menghitung biaya produksi pusat biaya masing -masing, semua biaya yang terkait dengan aktivitas tertentu akan diakumulasikan secara terpisah.

Mengapa perusahaan membutuhkan pusat biaya?

Pikirkan situasi ketika seluruh pabrik diperlakukan sebagai satu unit untuk tujuan penganggaran dan pengendalian biaya. Betapa berantakannya membandingkan standar dengan angka yang sebenarnya. Dalam situasi ini, tujuan yang diinginkan tidak akan tercapai. Oleh karena itu, subdivisi pabrik menjadi sejumlah departemen menjadi penting.

Namun, divisi ini masih belum tepat karena departemennya besar. Dan karena alasan ini perbandingan menjadi sulit. Jadi, departemen -departemen ini selanjutnya dibagi lagi menjadi pusat biaya. Oleh karena itu, kita dapat membuat perbandingan biaya yang merupakan akumulasi biaya pusat, dengan standar, perkiraan dan anggaran. Ini membantu mengendalikan biaya dan memperbaiki tanggung jawab.

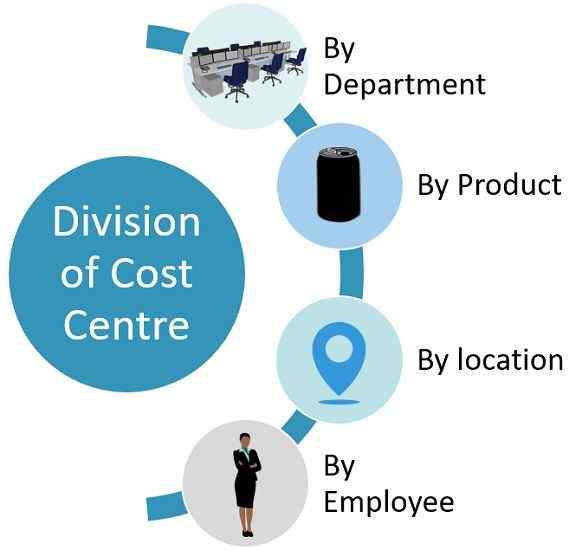

Divisi Pusat Biaya

- Berdasarkan departemen: Di sini, setiap departemen adalah pusat biaya terpisah. Misalnya Keuangan, Sumber Daya Manusia, Pembelian, Produksi, Pemasaran, Penelitian dan Pengembangan.

- Berdasarkan produk: Organisasi yang menghasilkan banyak produk dapat menjadikan setiap produk pusat biaya tertentu. Misalnya, LG memproduksi lemari es, mesin cuci, gelombang mikro, televisi, smartphone dan sebagainya. Setiap produk tersebut dapat menjadi pusat biaya, karena perusahaan mengeluarkan biaya untuk produksi mereka.

- Berdasarkan lokasi: MNC seperti PepsiCo atau Apple terletak di berbagai belahan dunia. Masing -masing bidang di mana bisnis ini hadir adalah pusat biaya.

- Berdasarkan karyawan: Ada beberapa organisasi di mana anggota staf individu mengeluarkan biaya. Jadi, orang -orang ini adalah pusat biaya. Misalnya, Tenaga penjualan atau manajer sebagai pusat biaya.

Jenis Pusat Biaya

Jenis pusat biaya mencerminkan rentang organisasi yang ditentukan oleh biaya terpisah untuk membuat keputusan. Itu bisa:

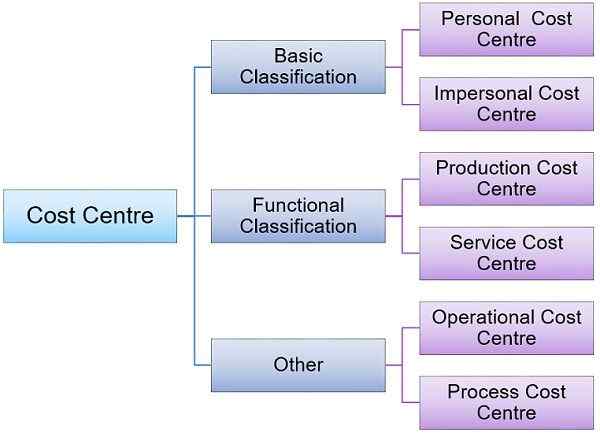

Klasifikasi Dasar

Pusat Biaya Pribadi

Jenis pusat aktivitas ini terdiri dari orang atau kelompoknya sehubungan dengan biaya mana yang dipastikan. Misalnya, Manajer Penjualan Manajer Pekerjaan, dan sebagainya.

Pusat Biaya Impersonal

Pusat aktivitas seperti itu terdiri dari lokasi, departemen atau barang peralatan adalah pusat biaya impersonal. Misalnya Wilayah penjualan, gudang, toko mesin, dan sebagainya.

Klasifikasi lebih lanjut

Pusat Biaya Produksi

Pusat di mana perusahaan melakukan kegiatan produksi atau konversi adalah pusat biaya produksi. Di sini transformasi bahan baku menjadi produk -produk tersebut yang siap untuk penjualan terjadi. Misalnya Toko mesin, toko penggilingan, toko kue dll.

Pusat Biaya Layanan

Pusat -pusat ini bertindak sebagai unit tambahan ke pusat biaya produksi. Misalnya Kantin, Toko Pemeliharaan, Ruang Alat, Akun, Power House, dll.

Tipe yang lain

Pusat Biaya Operasi

Itu mewakili mesin atau orang yang melakukan operasi yang sama. Tujuannya adalah untuk menentukan biaya setiap operasi terlepas dari lokasi di dalam unit.

Pusat Biaya Proses

Ini mewakili pusat -pusat biaya yang melakukan proses tertentu atau serangkaian operasi. Misalnya Kilang minyak, baja berguling dll.

Baca juga: Perbedaan antara pusat biaya dan unit biaya

Apa itu Pusat Laba?

Pusat laba adalah jenis pusat tanggung jawab di mana manajer pusat atau unit bertanggung jawab atas biaya dan pendapatan untuk aset yang ditugaskan ke divisi. Di sini, kami mengukur input dalam hal pengeluaran. Sedangkan kami mengukur output dalam hal pendapatan. Dengan cara ini, pengukuran kedua elemen, saya.e. Biaya (input) dan pendapatan (output) adalah dalam hal uang. Dan perbedaan antara kedua elemen ini adalah keuntungan.

Pusat laba mengacu pada bagian perusahaan yang koleksi biaya dan pendapatan terjadi. Ini bertanggung jawab untuk menghasilkan laba baik melalui pengendalian biaya atau peningkatan pendapatan. Manajer Pusat Laba fokus pada produksi dan pemasaran produk. Adalah tanggung jawab manajer dari Pusat Profit untuk menghasilkan pendapatan dan dikenakan biaya dengan cara untuk memaksimalkan laba.

Kami mengukur kinerja pusat laba berdasarkan apakah pusat tersebut berhasil mencapai laba yang dianggarkan atau tidak. Kami juga dapat mengatakan bahwa divisi perusahaan yang memproduksi dan memasarkan produk adalah pusat laba. Manajer Divisi memutuskan:

- Harga penjualan

- Program pemasaran

- Kebijakan produksi

Dengan bantuan pusat laba, lebih mudah dianalisis berapa banyak setiap pusat menghasilkan keuntungan.

Contoh Pusat Laba

Kia dapat mengidentifikasi model mobil yang sangat menguntungkan dengan membuat perbandingan laba yang dibuat oleh masing -masing model.

Demikian pula, rantai supermarket seperti Bazaar besar atau Walmart dapat mengidentifikasi toko mereka yang sangat menguntungkan dengan membuat perbandingan laba yang dibuat oleh masing -masing pusat.

Penting: Sesuai prinsip akuntansi yang diterima secara umum (GAAP), kami mengakui pendapatan hanya ketika perusahaan melakukan penjualan kepada pelanggan luar. Tetapi untuk mengukur kinerja pusat laba, pendapatan menunjukkan pengukuran moneter dari output dari pusat laba dalam periode akuntansi tertentu, terlepas dari fakta bahwa perusahaan benar -benar menyadari pendapatan untuk periode itu.Keuntungan dari Pusat Laba

- Pengukuran berbasis luas

- Bantuan untuk manajemen puncak dari pengambilan keputusan sehari-hari

- Peningkatan kualitas keputusan

Kerugian dari pusat laba

- Sub-unit dapat bersaing satu sama lain, yang mengarah pada kurangnya koordinasi

- Peningkatan gesekan di antara berbagai divisi.Juga argumen atas harga transfer yang dikenakan satu pusat laba dari yang lain mungkin ada di sana.

Baca juga: Perbedaan antara kontrol biaya dan pengurangan biaya

Pentingnya Pusat Laba

Karena manajer mengambil semua keputusan penting mengenai bauran produk, campuran promosi dan teknologi yang digunakan. Dengan demikian, keputusan mereka mempengaruhi pendapatan dan pengeluaran. Jadi, kami dapat mengukur kinerja divisi dalam hal keuntungan.

Laba yang dihasilkan oleh pusat laba adalah hasil dari pendapatan dikurangi biaya. Perusahaan mungkin menghadapi kesulitan dalam mengukur laba karena harga transfer, pendapatan bersama dan biaya umum. Ini karena, di sebagian besar perusahaan manufaktur, transaksi intra-perusahaan terjadi. Ini mungkin termasuk penjualan dengan satu unit ke unit lainnya.

Harga transfer tidak lain adalah nilai yang ditempatkan pada pertukaran barang dan jasa antara dua pusat laba. Dan cara kami menentukan laba ini, akan memutuskan profitabilitas pemasok (penjualan) dan menerima (membeli) Pusat Profit.

Perbedaan utama antara pusat biaya dan pusat laba

- Pusat Biaya adalah bidang kegiatan di mana kami membagi organisasi menjadi berbagai sub-unit dengan cara yang tepat untuk tujuan penetapan biaya produk. Di sisi lain, ukuran moneter output adalah pendapatan dan ukuran moneter input adalah biaya. Dan ketika kami mengurangi biaya dari pendapatan, kami mendapatkan keuntungan. Dengan demikian, ketika kami mengukur kinerja pusat tanggung jawab dalam hal pendapatan yang diperoleh dan biaya yang dikeluarkan, adalah pusat laba.

- Pusat Biaya adalah unit terkecil dari organisasi yang biaya diakumulasikan secara terpisah untuk menentukan biaya yang dikeluarkan. Tapi, pusat laba membantu mengevaluasi kinerja segmental dan kinerja manajerial.

- Tujuan dari pusat biaya adalah untuk memastikan dan mengendalikan biaya. Sedangkan tujuan dari pusat laba adalah untuk mendelegasikan otoritas dan memperbaiki tanggung jawab kepada individu atau departemen untuk mengevaluasi kinerja.

- Meskipun pusat biaya tidak otonom, pusat laba otonom.

- Pusat Biaya hanya bertanggung jawab atas biaya. Sementara pusat laba bertanggung jawab atas biaya dan pendapatan.

- Karena pusat biaya menyimpan catatan biaya saja, area operasinya lebih sempit dibandingkan dengan pusat laba.

- Seseorang dapat mengukur kinerja pusat biaya dengan membandingkan data aktual dengan standar target yang dianggarkan. Sebaliknya, profitabilitas pusat bertindak sebagai ukuran kinerja pusat laba.

- Penciptaan pusat biaya adalah untuk kenyamanan akuntansi. Padahal, penciptaan pusat laba adalah hasil dari desentralisasi dan delegasi otoritas.

Berapa harga transfernya?

Harga transfer mengacu pada harga yang kami gunakan untuk mengukur jumlah total barang dan jasa yang satu pusat laba memasok ke yang lain di dalam organisasi. Ini menyiratkan bahwa saat transfer internal barang dan jasa terjadi antara pusat laba yang berbeda, ekspresinya harus dalam hal uang. Oleh karena itu, Jumlah moneter dari transfer antar divisi adalah harga transfer.

Masalah utama yang dihadapi pusat laba adalah kepastian harga transfer. Penggunaan harga transfer adalah bahwa untuk pusat yang barangnya ditransfer, itu adalah sumber pendapatan. Tetapi untuk pusat yang menerima barang, itu adalah unsur biaya. Dengan cara ini, ia memiliki dampak besar pada pendapatan, biaya dan keuntungan dari pusat. Jadi, seseorang harus menentukannya dengan cermat.

Kesimpulan

Secara keseluruhan, kami telah memahami bahwa keduanya sangat mirip tetapi perbedaannya terletak pada kenyataan bahwa selain menyimpan catatan biaya di setiap pusat, Pusat Profit juga menjaga jalur pendapatan di Pusat Profit. Namun, pusat biaya hanya mencatat biaya.

- « Perbedaan antara sistem entri tunggal dan sistem entri ganda

- Perbedaan antara akuntansi manual dan terkomputerisasi »