Perbedaan antara kredit tunai dan cerukan

- 2887

- 239

- Dana Schmitt DDS

Kredit tunai (CC) adalah rekening pinjaman yang dibuka oleh pelanggan dengan bank. Batas kredit tunai tergantung pada jaminan aset. Batasnya fleksibel, saya.e. Bank memiliki wewenang untuk meningkatkan atau mengurangi batas ini. Untuk fasilitas ini, bank membebankan bunga atas jumlah aktual yang digunakan.

Kredit tunai (CC) adalah rekening pinjaman yang dibuka oleh pelanggan dengan bank. Batas kredit tunai tergantung pada jaminan aset. Batasnya fleksibel, saya.e. Bank memiliki wewenang untuk meningkatkan atau mengurangi batas ini. Untuk fasilitas ini, bank membebankan bunga atas jumlah aktual yang digunakan.

Fasilitas Overdraft (OD) adalah untuk pemegang rekening berjalan di mana pelanggan dapat menarik jumlah berlebih dari apa yang berdiri untuk kredit mereka. Ini berarti bahwa bank mengizinkan pelanggan untuk mendebit akunnya saat ini di bawah nol. Namun, pelanggan hanya dapat menarik hingga batas yang ditentukan.

Pemberian pinjaman adalah salah satu fungsi utama yang dilakukan bank komersial. Posting Mempertahankan Cadangan Tunai Sesuai Norma RBI, Bank dapat meminjamkan setoran mereka kepada mereka yang membutuhkan. Bank memberikan pinjaman dan kemajuan terhadap keamanan yang disetujui untuk tujuan produktif untuk mendapatkan bunga. Kredit tunai dan cerukan adalah dua pengaturan pinjaman jangka pendek seperti itu.

Dalam tulisan ini, kami telah menguraikan perbedaan antara kredit tunai dan cerukan.

Konten: Kredit Tunai vs cerukan

- Grafik perbandingan

- Apa itu kredit tunai?

- Karakteristik

- Formulir

- Apa itu cerukan?

- Tipe

- Karakteristik

- Perbedaan utama

- Video

- Kesamaan

- Poin untuk diingat

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Kredit tunai | Cerukan |

|---|---|---|

| Arti | Kredit tunai adalah rekening, di mana bank memberikan pinjaman jangka pendek kepada pengusaha kecil yang membutuhkan modal kerja instan, terhadap jaminan. | Ceroondraf adalah fasilitas pinjaman jangka pendek, di mana pelanggan dapat menarik kelebihan uang daripada saldo aktual, dalam rekening saat ini atau itu merupakan pinjaman yang dijamin terhadap investasi. |

| Pengaturan | Itu adalah pengaturan kredit berputar. | Itu bukan pengaturan kredit berputar. |

| Berkaitan dengan | Akun Kredit Tunai | Rekening berjalan atau pinjaman aman terhadap investasi. |

| Ketersediaan fasilitas | Hanya pengusaha | Baik individu maupun pengusaha |

| Keamanan | Itu membutuhkan hipotesasi inventaris dan piutang untuk memanfaatkan pinjaman. | OD Tanpa Ambil: Overdraft pada rekening berjalan tergantung pada saldo rata -rata, riwayat kredit, hubungan masa lalu dengan bank, dll. Diamankan OD: Seseorang dapat memanfaatkan cerukan terhadap deposit atau kebijakan LIC tetap |

| Sifat batas | Fleksibel karena kami menjaga aset saat ini sebagai keamanan. | Biasanya tetap diperbaiki |

| Batas maksimum | 50-60% dari nilai inventaris dan piutang. | OD Tanpa Ambil: Kebijakan bank Diamankan OD: 60-85% dari nilai keamanan. |

| Ketentuan | Hingga 1 tahun | OD Tanpa Ambil: 1 minggu hingga 1 bulan Diamankan OD: Tergantung pada masa keamanan. |

| Tujuan | Jumlah kredit tunai harus digunakan hanya untuk tujuan bisnis, saya.e. Membeli bahan baku, menyimpan stok, dll. Ini karena jumlahnya bisa berubah sebagai NPA nanti. Jadi, bank melakukan cek pada interval berkala. | Itu dapat dicairkan untuk tujuan apa pun, baik itu pribadi atau bisnis. |

| Perubahan batas penarikan | Itu diubah segera saat inventaris atau piutang berubah. | Itu tidak mudah berubah, jangan sampai ada perubahan dalam keseimbangan rata -rata. |

| Suku bunga | Lebih rendah | OD Tanpa Ambil: Lebih tinggi Diamankan OD: Lebih rendah |

Apa itu kredit tunai?

Kredit tunai adalah pengaturan di mana Bank memperpanjang pinjaman tunai kepada pelanggan terhadap beberapa keamanan nyata atau jaminan pribadi. Ini adalah sebuah menggambar akun, terhadap batas kredit tetap mana yang diperluas bank. Pengoperasian akun ini dengan cara yang sama sebagai akun saat ini di mana cerukan disediakan.

Akun ini memungkinkan peminjam menarik uang dalam batas yang ditentukan, kapan pun diperlukan. Setelah itu, dia harus membayarkan yang sama. Itu berarti memungkinkan pelanggan untuk menarik diri dari akun kredit tunai sesuai kebutuhan. Pada saat yang sama, ia dapat menyetor dana surplus apa pun yang berbohong dengannya.

Selanjutnya, Bank menagih bunga atas jumlah yang sebenarnya ditarik. Itu berarti pelanggan tidak perlu membayar bunga atas seluruh jumlah yang diberikan. Karena alasan ini, banyak usaha industri dan komersial lebih suka.

Karakteristik Kredit Tunai

- Kredit tunai adalah fasilitas pinjaman tanpa saldo kredit tetapi terbatas pada tingkat batas pinjaman yang diputuskan oleh bankir.

- Karena jumlahnya dibayar sesuai permintaan Bank memiliki hak untuk menuntut uang yang dipinjamkan kapan saja.

- Batas ini bergantung pada persentase tertentu dari nilai sekuritas berjanji. Bank menentukan batas gambar dan bervariasi dari bank ke bank dan peminjam hingga peminjam.

Apakah Anda tahu?

RBI mengeluarkan arahan pada awal 1970 -an. Dalam Petunjuk, RBI menetapkan tuduhan komitmen yang harus dikenakan bank pada bagian yang tidak dimanfaatkan dari batas kredit. Bank membebankan biaya ini karena ada kehilangan bunga bagi bank.

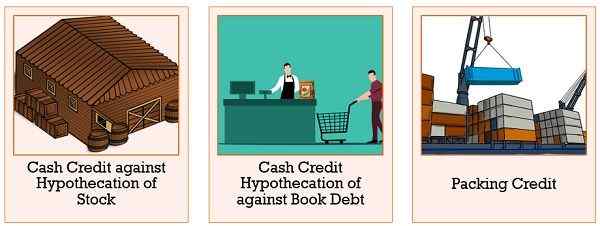

Bentuk kredit tunai

- Kredit tunai terhadap hipotekasi saham

Bank menyediakan fasilitas ini terhadap keamanan stok bahan baku, wip dan barang jadi. - Kredit Tunai Terhadap Hipotekasi Hutang Buku

Bank juga mengizinkan fasilitas kredit tunai terhadap hutang buku. Di sini istilah 'Buku hutang'Termasuk entri debit di buku akun, terjadi sebagai hasil dari penjualan. - Kredit Pengepakan

Bank menyediakan fasilitas ini kepada eksportir untuk melakukan pembelian bahan baku dari pasar lokal dan membuat barang siap untuk ekspor. Fasilitas seperti itu diperpanjang dalam mata uang domestik.

Baca juga: Perbedaan antara akun saat ini dan rekening tabungan

Apa itu cerukan?

Fasilitas cerukan adalah kredit jangka pendek yang diperluas bank kepada pemegang rekening saat ini. Dalam hal ini, pemegang dapat menarik uang tunai lebih dari dan di atas Saldo kas yang tersedia aktual dari akun saat ini hingga batas yang disetujui. Bank menawarkan fasilitas ini berdasarkan kelayakan kredit dari peminjam.

Dalam hal ini, peminjam adalah pengusaha atau bisnis. Pelanggan dapat menarik jumlah sesuai kebutuhannya. Setelah itu, pembayaran harus dilakukan melalui deposito di akun saat ini.

Selain itu, bank juga memberikan cerukan terhadap keamanan Investasi Liquidating Diri. Dalam hal ini, fasilitas ini tersedia untuk individu. Di sini, investasi cair-cair meliputi:

- Saham dan surat hutang

- Deposito istilah

- Sertifikat Tabungan Nasional,

- Kebijakan LIC

- Unit uti

- Efek Pos

- Efek pemerintah dll.

Untuk menyediakan fasilitas seperti itu, bank mencari keamanan dan pungutan bunga di jumlah overdrawn. Secara umum, bank sanksi batas gambar baik terhadap keamanan atau tanpa keamanan. Bank memberikan fasilitas ini untuk waktu yang singkat. Itu membutuhkan pembayaran atas permintaan bersama dengan minat. Bank membebankan bunga atas saldo overdrawn harian.

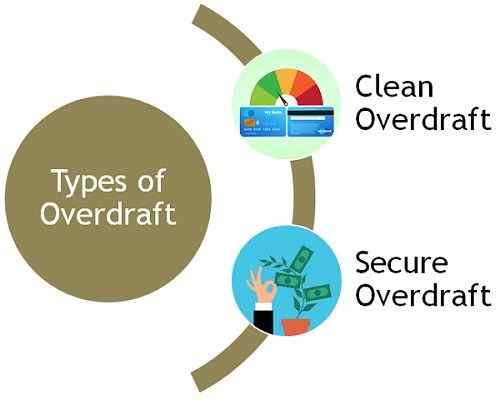

Penting: Di neraca pelanggan, cerukan muncul di sisi kewajiban.Jenis cerukan

- Bersihkan cerukan

Cerukir diperpanjang dalam rekening berjalan tanpa keamanan nyata. - Ceruk yang diamankan

Perpanjangan cerukan terhadap sekuritas yang dilengkapi dengan diri sendiri.

Karakteristik cerukan

- Setiap aturan yang berlaku untuk akun saat ini juga berlaku untuk akun cerukan.

- Ini adalah akun yang sedang berjalan sehingga memungkinkan pelanggan melakukan debit dan kredit dengan bebas.

- Pengisian bunga terjadi berdasarkan produk harian. Tapi, bank mendebit hal yang sama ke rekening setiap bulan. Namun, dalam hal bank cerukan sementara membebankan bunga pada yang paling awal dari keduanya - setiap kali disesuaikan atau pada akhir bulan itu.

- Bank memberikan fasilitas ini kepada pelanggan hanya ketika ia berlaku untuk yang sama secara tertulis. Dalam beberapa kasus, bank juga menuntut penandatanganan surat promes. Oleh karena itu, kontrak tersurat muncul.

- Bank menentukan batas cerukan. Itu tergantung pada nilai sekuritas yang dijanjikan atau kapasitas pembayaran pemegang akun.

Baca juga: Perbedaan antara cerukan dan pinjaman

Perbedaan utama antara kredit tunai dan cerukan

- Kredit tunai adalah rekening yang melaluinya pemegang akun dapat meminjam uang dari bank. Tapi, pinjaman dimungkinkan hingga batas tertentu, terhadap beberapa sekuritas nyata. Terhadap, cerukan adalah pengaturan yang disediakan bank yang melaluinya pemegang rekening saat ini dapat menarik uang lebih dari saldo yang tersedia di akun hingga batas yang ditentukan.

- Sedangkan kredit tunai adalah pengaturan kredit bergulir. Cerukan adalah pengaturan kredit non-revolving.

- Bank menyediakan fasilitas cerukan kepada pemegang rekening berjalan. Itu juga dapat diberikan kepada individu terhadap investasi yang dilikuidasi sendiri. Sebaliknya, bank menawarkan fasilitas kredit tunai kepada pelanggan yang membuka rekening kredit tunai.

- Kredit tunai adalah bentuk pendanaan jangka pendek untuk wiraswasta dan pemilik bisnis sehingga mereka dapat memenuhi kebutuhan modal kerja mereka. Sedangkan cerukan dimaksudkan untuk individu dan bisnis.

- Untuk memanfaatkan kredit tunai, bisnis harus memberikan inventaris dan piutang sebagai keamanan. Tapi, dalam kasus cerukan tanpa jaminan, tidak ada persyaratan untuk keamanan. Tapi, batasnya akan tergantung pada saldo rata -rata, riwayat kredit dan hubungan masa lalu dengan bank. Namun, bank menyediakan cerukan yang dijamin terhadap investasi yang dilikuidasi sendiri.

- Sementara batas kredit tunai fleksibel karena diambil terhadap aset lancar. Batas cerukan umumnya ditetapkan kecuali ada perubahan dalam saldo rata -rata.

- Bank menawarkan fasilitas kredit tunai untuk jangka waktu 1 tahun. Itu berarti pelanggan dapat menggunakan fasilitas dan membayar jumlah yang ditarik dalam satu tahun. Secara berlawanan, dalam kasus cerukan yang diamankan, istilah ini tergantung pada istilah keamanan. Sekarang Anda pasti bertanya -tanya-

Bagaimana kita dapat menentukan istilah cerukan?

Nah, jika setoran tetap Anda selama 4 tahun maka istilah ini juga akan menjadi empat tahun. Tapi, dalam kasus cerukan tanpa jaminan, istilah ini bervariasi dari 1 minggu hingga 1 bulan. Setelah itu pelanggan perlu membayar jumlahnya.

- Dalam hal kredit tunai, batas maksimum adalah 50-60% dari nilai inventaris dan piutang. Terhadap, dalam kasus cerukan tanpa jaminan, langit -langit maksimum atas kebijaksanaan bank. Tetapi, dalam kasus cerukan yang diamankan, batasnya akan menjadi 60-85% dari nilai keamanan.

- Uang yang dipinjamkan oleh bank melalui kredit tunai harus digunakan untuk tujuan bisnis. Tujuannya dapat membeli bahan baku atau memelihara stok. Karena jumlahnya dapat berubah sebagai aset non-performing (NPA) sesudahnya. Untuk mengatasinya, bank melakukan cek pada interval berkala. Sebagai lawan, cerukan dapat dicairkan untuk tujuan apa pun baik itu pribadi atau bisnis.

- Batas penarikan perubahan kredit tunai dengan perubahan jumlah inventaris atau piutang. Sedangkan jumlah batas overdraft tidak mudah diubah kecuali ada perubahan dalam saldo rata -rata di rekening berjalan.

- Ketika datang ke suku bunga, dalam hal kredit tunai, suku bunga lebih rendah dibandingkan dengan cerukan tanpa jaminan.

Video: Kredit Tunai vs Ceruk

Kesamaan

- Lihat jalur kredit

- Bank membebankan bunga atas jumlah uang yang digunakan dan tidak pada batas yang disetujui.

- Jumlahnya dapat dibayar berdasarkan permintaan.

- Ditawarkan terhadap agunan.

- Bank menentukan batas dalam kedua kasus, di luar itu pelanggan tidak dapat menarik jumlahnya.

Poin untuk diingat

- Biaya pengolahan: Bervariasi dari bank ke bank.

- Pemanfaatan jumlah pinjaman: Batas ditentukan dalam hal kredit tunai terhadap hipotekasi saham. Tapi, ada sejumlah bank yang membebankan biaya tambahan pada jumlah pinjaman yang tidak digunakan setelah periode tertentu.

- Biaya penyitaan: Ada beberapa pemberi pinjaman yang menerapkan biaya penyitaan ketika peminjam ingin menutup akun. Mereka membebankan persentase tertentu dari jumlah pinjaman untuk menutup akun.

Kesimpulan

Bank menyediakan fasilitas cerukan kepada pelanggan atas permintaan tertulis dari pelanggan. Juga, bank dapat meminta surat promes atau keamanan pribadi untuk memastikan keselamatan jumlah yang ditarik. Dalam kasus lain, peminjam harus membuka rekening pinjaman, yang batasnya diputuskan oleh bank berdasarkan sekuritas yang dijanjikan.

- « Perbedaan Antara Indeks Harga Grosir (WPI) dan Indeks Harga Konsumen (CPI)

- Perbedaan antara akuntansi biaya dan akuntansi manajemen »