Perbedaan Antara Kartu Bin dan Buku Besar Toko

- 742

- 145

- Ms. Rene Zieme

Kartu bin menyiratkan dokumen yang mencatat jumlah materi yang diterima oleh, dikeluarkan dan tetap di toko. sebaliknya, Toko Buku Besar adalah akun buku besar (catatan akuntansi), yang memelihara catatan transit barang masuk dan keluar, toko -toko, baik dalam istilah kuantitatif dan moneter.

Kartu bin menyiratkan dokumen yang mencatat jumlah materi yang diterima oleh, dikeluarkan dan tetap di toko. sebaliknya, Toko Buku Besar adalah akun buku besar (catatan akuntansi), yang memelihara catatan transit barang masuk dan keluar, toko -toko, baik dalam istilah kuantitatif dan moneter.

Sistem inventaris abadi dan berkala adalah dua sistem yang mencatat pergerakan stok yang dikelola oleh departemen toko. Sistem inventaris abadi menyimpan catatan material sekarang dan kemudian. Itu terdiri dari kartu nampan dan toko buku besar, untuk melacak berbagai item.

Buku Besar Toko mirip dengan kartu bin, kecuali bahwa Stores Ledger berisi tanda terima, masalah, dan keseimbangan bahan dalam nilai moneter bersama dengan jumlahnya. Bacalah artikel untuk mengetahui perbedaan antara kartu bin dan toko buku besar toko.

Konten: Bin Bin Vs Stores Ledger

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Proforma

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Kartu bin | Toko Buku Besar |

|---|---|---|

| Arti | Kartu bin menyiratkan catatan kuantitas tanda terima, masalah dan keseimbangan bahan di toko. | Menyimpan Buku Besar Menyinggung Buku Besar Anak Perusahaan, yang melacak setiap transaksi yang berkaitan dengan bahan di toko. |

| Apa itu? | Ini adalah dokumen perekaman. | Ini adalah catatan akuntansi. |

| Tanggung jawab | Petugas toko | Departemen akuntansi biaya |

| Lokasi | Disimpan di dalam ruang stok. | Disimpan di luar ruang stok. |

| Detail | Hanya berisi detail kuantitatif. | Berisi detail kuantitatif dan moneter. |

| Transfer antar departemen | Tidak ditampilkan di kartu bin. | Ditunjukkan di Ledger Toko. |

| Entri | Entri diposting saat transaksi terjadi. | Entri diposting setelah transaksi berlangsung. |

| Rekaman | Transaksi dicatat secara individual. | Transaksi yang dirangkum dicatat. |

Definisi Kartu Bin

Dalam akuntansi biaya, kartu bin digunakan untuk berarti dokumen yang menyimpan catatan barang yang disimpan di toko -toko. Bin menyiratkan wadah atau ruang untuk menyimpan bahan, dan dengan masing -masing tempat sampah, sebuah kartu ditempatkan, yang terdiri dari rincian materi yang diterima, dikeluarkan dan dikembalikan. Selain itu, berisi detail yang berkaitan dengan jumlah item, deskripsi dan catatan yang relevan (jika ada).

Kartu bin digunakan untuk mencatat secara kuantitatif barang yang diterima, dikeluarkan dan tetap di toko. Saat dan ketika transaksi berlangsung, entri dibuat di kartu bin, setelah itu bahan diambil untuk/diberikan dari toko.

Pada saat penerima bahan, jumlahnya dimasukkan dalam kolom kwitansi kartu bin dari material requisition note (MRN), dan pada transfer barang ke berbagai departemen, entri dibuat dalam kolom edisi kartu tersebut.

Definisi Ledger Toko

Toko Buku Besar dapat didefinisikan sebagai catatan yang dikelola oleh departemen akuntansi biaya perusahaan. Dia kumpulan kartu atau lembaran, yang dipertahankan untuk menyimpan catatan kuantitas dan biaya materi yang diterima, ditransfer dan tetap tersedia. Ini terdiri dari akun untuk setiap item di ruang stok yang menyimpan catatan:

- Kuantitas

- Jenis

- Kecepatan

- Jumlah

Buku Besar Toko adalah buku besar anak perusahaan untuk Ledger Biaya (Utama). Ini digunakan untuk melacak semua tanda terima dan mengeluarkan transaksi tentang bahan. Dan untuk melakukannya, entri dibuat di kolom masing -masing untuk berbagai transaksi. Perekaman informasi tambahan untuk kuantitas sesuai pesanan dan dipesan juga dapat dilakukan.

Perbedaan utama antara kartu nampan dan buku besar toko

Perbedaan dasar antara kartu bin dan toko buku besar dielaborasi di bawah ini dalam poin -poin berikut:

- Kartu bin dapat dipahami sebagai catatan kuantitas tanda terima, masalah, dan saldo setiap item di ruang stok. Sebaliknya, Buku Besar Toko adalah catatan akuntansi dari masing -masing dan setiap transaksi mengenai bahan di ruang stok.

- Dalam akuntansi biaya, kartu bin mengacu pada dokumen perekaman, sedangkan buku besar menunjukkan catatan akuntansi.

- Itu adalah tanggung jawab penjaga toko untuk mempertahankan kartu bin. Di sisi lain, departemen akuntansi biaya perusahaan memelihara buku besar toko.

- Kartu bin dipelihara di dalam gudang atau toko, tetapi toko buku besar selalu disimpan di luar toko.

- Kartu bin hanya terdiri dari detail kuantitatif, i.e. Hanya jumlah materi yang diterima, dikeluarkan, dikembalikan dan yang ada dalam stok yang dicatat. Sebaliknya, toko buku besar menyimpan catatan kuantitas dan biaya materi yang diterima, dikeluarkan dan dihadapi.

- Transaksi yang berkaitan dengan transfer antar departemen tidak dicatat dalam kartu bin, karena mereka hanya dimasukkan di toko buku besar toko.

- Di entri kartu bin direkam sebagai dan ketika transaksi terjadi, saya.e. Pertama entri dibuat, dan kemudian barang diberikan dari atau dibawa ke ruang stok. Berlawanan ini, entri diposting di buku besar setelah transaksi selesai.

- Dalam kasus kartu nampan, setiap transaksi dicatat secara terpisah, tetapi di toko -toko, transaksi buku besar dilacak dalam bentuk yang diringkas.

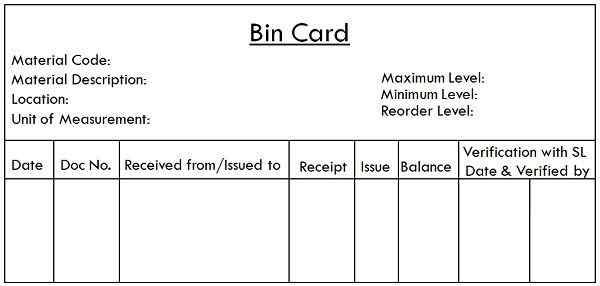

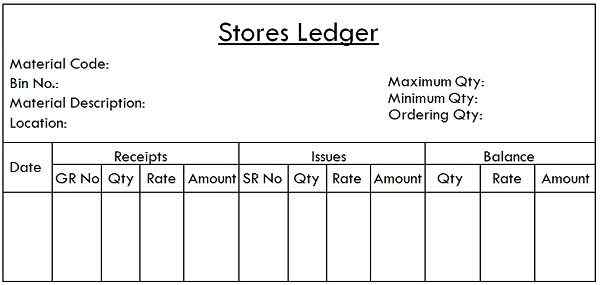

Proforma

Kartu bin

Toko Buku Besar

Kesimpulan

Sistem inventaris abadi terutama digunakan oleh perusahaan untuk kontrol material. Efektivitas sistem ini bergantung pada kartu buku besar dan bin toko, dan keseimbangan kuantitas keduanya. Ada beberapa contoh ketika keseimbangan kuantitas kartu bin dan menyimpan buku besar tidak menghitung, karena berbagai alasan seperti kesalahan aritmatika, memposting dalam dokumen/lembar yang salah, tidak memposting transaksi di salah satu dari keduanya, dll.