Perbedaan antara EPS dasar dan EPS encer

- 2738

- 161

- Virgil Hartmann IV

Dengan meningkatnya kompleksitas dalam bisnis, badan akuntansi berusaha sebaik mungkin untuk meningkatkan transparansi, keandalan, dan perbandingan laporan keuangan. Inilah alasan mengapa perubahan sering telah diamati dalam standar pelaporan keuangan dalam dua dekade terakhir. Pada tahun 1997, Dewan Standar Akuntansi Keuangan (FASB) mengeluarkan aturan baru yang menurutnya, perusahaan diharuskan untuk menghitung dan melaporkan EPS mereka pada akhir setiap kuartal dalam dua cara, "dasar" dan "diencerkan". Jika Anda melihat laporan keuangan perusahaan mana pun, Anda akan selalu menemukan dua jenis pendapatan per saham (EPS), pendapatan dasar per saham dan pendapatan per saham yang dilusi. Kedua istilah ini memiliki tujuan yang berbeda untuk pemangku kepentingan perusahaan, terutama investor.

Oleh karena itu, setiap pemangku kepentingan harus tahu apa itu EPS dasar dan encer dan bagaimana mereka berbeda satu sama lain. Dengan melihat laba per saham, mereka dapat menghitung jumlah laba yang diperoleh perusahaan atas investasi mereka. Misalnya, jika Anda harus mengevaluasi kinerja keuangan perusahaan, Anda melihat laba bersih yang diperoleh bisnis serta laba per saham yang diperoleh perusahaan. Ini akan memberikan gambaran yang benar kepada pemegang saham ketika mereka berencana untuk berinvestasi di perusahaan.

EPS dasar

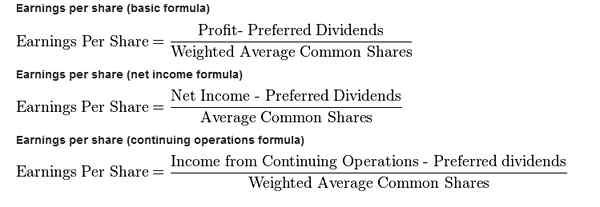

Penghasilan dasar per saham adalah jumlah total laba per saham yang dihitung berdasarkan sejumlah saham yang dikeluarkan pada waktu itu. EPS dasar dihitung sesuai dengan formula berikut:

EPS Dasar = (Laba Bersih - Dividen Preferensi) ÷ Jumlah saham yang diterbitkan

Ini juga digunakan dalam perhitungan rasio harga-pendapatan. EPS dasar mewakili ukuran profitabilitas bisnis, dan mewakili harga sebenarnya dari saham. Namun, seorang individu harus tahu bahwa jika dua perusahaan menghasilkan EP yang sama, itu tidak berarti mereka mewakili kinerja keuangan yang sama. Ada kemungkinan bahwa satu perusahaan dapat secara efisien menggunakan ekuitasnya, sementara perusahaan lain mungkin telah mengeluarkan lebih banyak saham untuk mencapai jumlah EPS dasar yang sama.

EP yang encer

Di sisi lain, EPS yang diencerkan menunjukkan penghasilan per saham yang dapat diperoleh bisnis, jika semua waran, opsi saham, convertible, dan sekuritas dilutik yang dapat dilaksanakan lainnya diperhitungkan bersama dengan jumlah tambahan saham yang dikeluarkan pada waktu itu.

Seperti yang Anda lihat bahwa EPS encer dihitung dengan memperhitungkan waran, convertible (saham dan obligasi), opsi saham dan semua instrumen keuangan lainnya yang dapat dikonversi menjadi saham. Ini menunjukkan jumlah EP setelah instrumen keuangan dilutif dilakukan. Jika Anda melihatnya dari perspektif investor, EPS yang diencerkan tidak dianggap menguntungkan, karena itu menunjukkan EPS setelah konversi semua sekuritas dilutif menjadi saham sementara tidak ada perubahan dalam laba bersih yang terjadi terjadi.

Perbedaan

Pengenceran saham - Perbedaan utama antara pendapatan dasar per saham dan laba per saham yang dilusi.

Perbedaan nilai - Nilai EPS dasar akan selalu lebih tinggi dari EPS yang diencerkan, karena dalam kasus laba per saham yang diencerkan, laba bersih tetap sama seperti dalam EPS dasar dan hanya jumlah saham yang diterbitkan yang diterbitkan.

Dampak pada Keputusan Investasi - Sangat penting untuk menghitung laba per saham yang diencerkan dan memasukkannya ke dalam laporan keuangan, karena menunjukkan pendapatan setelah pengenceran. Selain itu, investor akan enggan untuk membeli saham dari perusahaan -perusahaan di mana ada perbedaan besar antara EPS dasar dan yang diencerkan karena dampak buruk pengenceran pada harga saham.