Perbedaan antara anuitas dan asuransi jiwa

- 1686

- 380

- Dana Schmitt DDS

Baik anuitas dan asuransi jiwa harus dipertimbangkan saat membuat rencana keuangan Anda. Meskipun kedua istilah yang dihormati dengan satu atau lain cara hingga tunjangan mati, anuitas dibeli jika Anda hidup cukup lama, sementara asuransi jiwa dibeli ketika Anda mempertimbangkan kemungkinan sekarat terlalu cepat. Dalam bahasa yang lebih deskriptif, anuitas dimaksudkan untuk mendukung Anda jika hidup Anda mengalahkan aset Anda. Asuransi jiwa berarti memberikan lindung nilai ekonomi bagi orang -orang yang bergantung pada Anda, jika Anda mati.

Definisi istilah

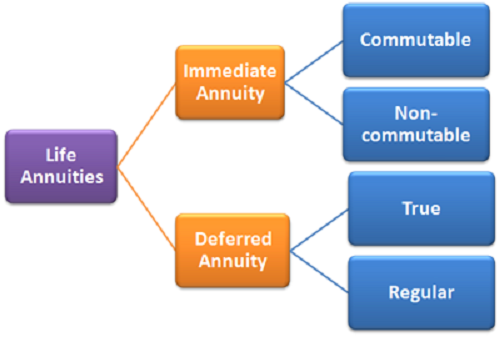

Anuitas

Dalam bahasa awam, anuitas dapat didefinisikan sebagai sejumlah besar uang yang Anda investasikan, untuk memberi Anda aliran manfaat bulanan dalam periode yang diperbaiki, atau seumur hidup.

Anuitas segera

Anuitas langsung adalah di mana, ketika Anda membayar sejumlah uang untuk perusahaan asuransi Anda, perusahaan akan memberi Anda pembayaran reguler, untuk jangka waktu tertentu, yang dalam kebanyakan kasus, selama Anda tinggal.

Anuitas ditangguhkan

Saat anuitas Anda disebut sebagai ditangguhkan, Anda diharuskan berinvestasi di perusahaan asuransi. Pajak yang akan dibebankan atas investasi apa pun tetap ditangguhkan, dalam hal ini, hingga saat Anda akan melakukan penarikan (1). Untuk penarikan apa pun yang dilakukan sebelum set waktu tercapai, pajak penalti dikenakan bersama dengan pajak biasa lainnya.

Bagi orang -orang dengan banyak uang, memiliki anuitas tangguhan adalah cara untuk menghindari pajak secara hukum atas investasi mereka, selama itu akan membawa mereka.

Asuransi jiwa

Asuransi Jiwa adalah jaring pengaman yang diletakkan terhadap kerugian finansial apa pun yang akan berasal dari kematian orang yang diasuransikan. Ketika orang yang diasuransikan menjadi meninggal, manfaat asuransi jiwa ditransfer ke "penerima," untuk bertindak sebagai bantalan terhadap kerugian finansial.

Tujuan dari asuransi jiwa adalah untuk menawarkan keamanan finansial yang cukup kepada tanggungan, jika pencari nafkah menginginkan bahwa tanggungan terus mendapatkan pasokan tunjangan keuangan yang konstan bahkan setelah kematian.

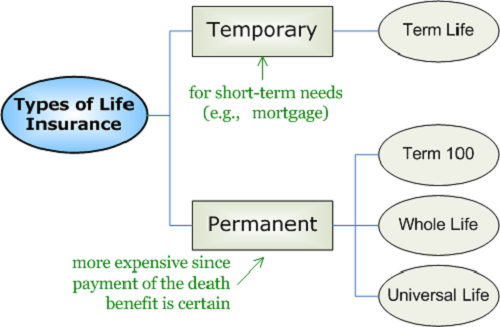

Asuransi jiwa berjangka

Pengaturan asuransi ini dimaksudkan untuk memberikan beberapa manfaat setelah kematian, untuk jangka waktu tertentu, tetapi bukan seumur hidup. Istilah di mana manfaat diberikan ditentukan oleh jenis asuransi berjangka yang akan Anda beli. Jika Anda mati sebelum istilah yang disepakati berakhir, penerima manfaat yang Anda tunjuk akan menerima manfaat. Jika Anda akan mati setelah jangka waktu yang disepakati selesai, tidak akan ada manfaat yang ditransfer ke penerima manfaat Anda.

Asuransi seumur hidup

Jenis asuransi jiwa ini memberikan manfaat kematian bagi tanggungan Anda, apakah Anda cukup tua atau tidak. Opsi ini memberikan manfaat di setiap titik kematian Anda, asalkan Anda bersamaan dengan kebijakan pembayaran premi Anda.

Analisis komparatif antara anuitas dan asuransi jiwa

Kesamaan utama

Ada kesamaan utama antara kedua subjek. Kedua produk tersebut adalah instalasi yang dimaksudkan untuk melindungi kepentingan individu di masa depan. Tidak satu pun dari dua produk asuransi yang memiliki manfaat langsung.

Dua produk asuransi serupa dalam hal itu, mereka dimaksudkan untuk berguna, untuk situasi yang mungkin berada di luar kapasitas individu dalam menghindari. Sementara seseorang dapat menunda pensiun, sulit untuk menentukan apakah Anda akan stabil secara finansial setelah Anda pensiun atau tidak.

Perbedaan utama

Alasan untuk membeli

Ada alasan yang sangat berbeda yang dipertimbangkan seseorang saat membeli anuitas atau asuransi jiwa. Untuk anuitas, Anda membelinya dengan tujuan mengamankan masa depan Anda dengan penghasilan, jika Anda pensiun, atau kehilangan pekerjaan. Di sisi lain, membeli asuransi jiwa dimotivasi oleh fakta bahwa kematian itu nyata, dan Anda ingin menjalani ketentuan keuangan kepada tanggungan Anda setelah Anda mati.

Bagaimana perusahaan asuransi melakukan pembayaran

Untuk anuitas, ada berbagai cara di mana perusahaan asuransi membayarnya, berdasarkan apakah anuitas ditangguhkan atau langsung. Saat anuitas langsung, pembayaran yang dilakukan adalah pendapatan seumur hidup. Opsi anuitas ditangguhkan membayar jumlah benjolan, dan pendapatan yang harus dibayarkan.

Di sisi lain, untuk asuransi seumur hidup - apakah jangka waktu atau asuransi seumur hidup - manfaat yang dibayarkan setelah kematian perusahaan asuransi dibayarkan secara keseluruhan kepada penerima manfaat. Lump sum ditentukan pada saat membeli asuransi oleh pemegang polis.

Manfaat dalam kasus kematian

Ini adalah salah satu bidang kebingungan utama yang orang merasa sulit untuk membedakan antara kedua subjek.

Dalam anuitas, pembayaran manfaat dalam kasus kematian membutuhkan lebih banyak pemahaman. Ketika kematian terjadi selama periode membayar anuitas, situasinya diperlakukan secara berbeda daripada ketika ada terjadinya kematian setelah manfaat anuitas mulai dibayarkan kepada penerima manfaat.

Untuk anuitas segera, pembayaran tunjangan berhenti ketika individu meninggal, karena manfaatnya seharusnya mendapat manfaat saat hidup. Namun, ada beberapa jaminan yang diberlakukan.

Dalam hal anuitas ditangguhkan, jika seseorang meninggal sebelum menyelesaikan pembayaran biaya anuitasnya, maka perusahaan asuransi mengembalikan semua premi yang telah dibayar orang tersebut, sampai pada titik kematian.

Untuk asuransi jiwa, apakah istilah atau keseluruhan, mudah dipahami bahwa manfaat hanya dibayar melebihi tanggungan atau penerima manfaat ketika pemegang polis meninggal.

Ringkasan

Meskipun dua subjek diskusi menunjukkan kesamaan sampai batas tertentu, perbedaannya terutama sebagai hasil dari tujuan bahwa klien - yang merupakan pemegang kebijakan - ingin bertemu. Anuitas dianggap lebih oleh orang -orang yang khawatir tentang hari -hari pensiun mereka, sementara asuransi jiwa sebagian besar dikaitkan dengan disiapkan untuk apa yang tidak diketahui.

| Catatan | Anuitas | Asuransi jiwa |

| Tujuan | Ini terutama untuk mendapatkan penghasilan setelah Anda pensiun | Ini adalah rencana untuk masa depan, untuk memenuhi apa yang tidak diketahui. |

| Pembayaran manfaat | Anuitas matang dibayarkan hanya saat pemegang polis masih hidup | Asuransi jiwa yang matang hanya dapat dibayar begitu pemegang polis sudah mati. |

| Cara Pembayaran | Manfaat dibayarkan dalam penjatahan reguler untuk anuitas tangguhan. | Apakah jangka waktu atau asuransi seumur hidup, tunjangan dibayarkan oleh perusahaan asuransi sebagai lump sum. |

Untuk kedua entitas, benar untuk menganggap mereka sebagai entitas yang sangat berbeda, yang perbedaannya jelas membedakan fungsi dan karakteristik mereka. Penting untuk dicatat bahwa ketika asuransi jiwa adalah produk untuk membantu tanggungan Anda pada kematian Anda, anuitas diatur untuk memberikan tangkapan bersih untuk menopang Anda dengan penghasilan selama Anda hidup. Oleh karena itu dimungkinkan untuk memiliki dua produk asuransi untuk diri Anda sendiri. Anuitas akan menguntungkan Anda sebagai individu saat Anda tinggal, dan asuransi jiwa akan menguntungkan tanggungan dan penerima manfaat Anda setelah Anda meneruskan.