Perbedaan antara akuntansi dan keuangan

- 916

- 89

- Rodney Hegmann

Akuntansi adalah seni menjaga catatan acara bisnis dan transaksi secara sistematis. Ini membantu dalam menentukan posisi keuangan dan profitabilitas perusahaan pada akhir tahun keuangan. Itu tidak persis sama dengan keuangan. Secara teknis, keuangan adalah bagian dari ekonomi yang berkaitan dengan alokasi sumber daya dan manajemen dana. Sementara akuntansi adalah sub-domain keuangan.

Akuntansi adalah seni menjaga catatan acara bisnis dan transaksi secara sistematis. Ini membantu dalam menentukan posisi keuangan dan profitabilitas perusahaan pada akhir tahun keuangan. Itu tidak persis sama dengan keuangan. Secara teknis, keuangan adalah bagian dari ekonomi yang berkaitan dengan alokasi sumber daya dan manajemen dana. Sementara akuntansi adalah sub-domain keuangan.

Keduanya berbeda dalam arti bahwa akuntansi adalah tentang mencatat aliran uang masuk dan keluar dari bisnis. Sementara keuangan terkait dengan bagaimana individu atau perusahaan mengelola aset dan kewajibannya.

Posting ini menyajikan semua perbedaan antara akuntansi dan keuangan. Bersamaan dengan itu, Anda juga akan mempelajari dasar -dasar dari kedua subjek.

Konten: Akuntansi vs Keuangan

- Grafik perbandingan

- Apa itu akuntansi?

- Bagaimana akuntansi menghasilkan informasi keuangan?

- Proses

- Tujuan

- Fungsi

- Apa itu Keuangan?

- Tipe

- Organisasi Fungsi Keuangan

- Perbedaan utama

- Hubungan

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Akuntansi | Keuangan |

|---|---|---|

| Arti | Akuntansi adalah pencatatan metodis dari transaksi bisnis. | Keuangan adalah studi tentang manajemen dana dengan cara terbaik. |

| Bagian dari | Keuangan | Ekonomi |

| Fokus pada | Masa lalu | Masa depan |

| Khawatir dengan | Memastikan bahwa semua transaksi keuangan dicatat dalam sistem keuangan dengan akurasi. | Memahami data keuangan perusahaan dengan mengingat pertumbuhan dan strategi. |

| Proses berpikir | Berbasis aturan | Berbasis analisis |

| Laporan keuangan | Itu disiapkan. | Itu dianalisis. |

| Menyetir | Digerakkan pajak | Rencana didorong |

| Karier | Profesional akuntansi dapat menjadi akuntan, auditor, konsultan pajak, dll. | Profesional keuangan dapat menjadi bankir investasi, analis keuangan, konsultan keuangan, dll. |

Apa itu akuntansi?

Akuntansi mengacu pada proses dengan serangkaian langkah yang terkait dengan melacak kegiatan bisnis yang bersifat finansial. Setelah itu, menyajikan hal yang sama kepada penggunanya. Dalam hal ini, kami menyimpan file catatan bijaksana dari transaksi keuangan. Setelah itu. Kami mengklasifikasikan, merangkum, menganalisis, dan menafsirkannya. Dan kemudian, hasil transaksi keuangan ini dikomunikasikan kepada pengguna.

Sebagai bahasa bertindak sebagai alat komunikasi. Akuntansi menjadi bahasa bisnis yang mengomunikasikan informasi keuangan kepada penggunanya. Oleh karena itu, tujuan dasar akuntansi adalah untuk menentukan laba atau rugi, untuk periode tertentu. Ini memungkinkan pengguna untuk mengetahui kondisi keuangan perusahaan pada tanggal yang ditentukan.

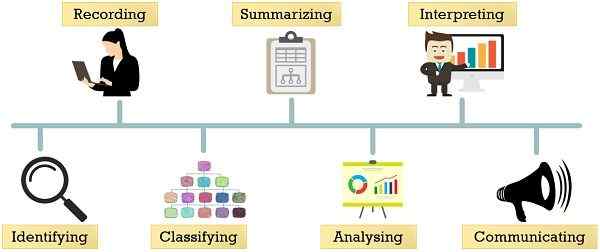

Bagaimana akuntansi menghasilkan informasi keuangan?

- Mengidentifikasi: Memastikan transaksi apa yang akan direkam. Ini termasuk pengamatan dan pemilihan peristiwa yang bersifat finansial.

- Rekaman: Memasuki transaksi keuangan secara sistematis, saat dan saat itu terjadi. Dan untuk melakukannya, kami menggunakan buku jurnal atau anak perusahaan.

- Mengklasifikasikan: Setelah perekaman data, transaksi dengan sifat atau jenis yang sama dikelompokkan bersama. Untuk tujuan ini, perusahaan membuka berbagai akun dalam buku besar yang merupakan buku sekunder. Setelah itu, posting transaksi dalam akun tersebut terjadi.

- Meringkas: Ini melibatkan persiapan dan presentasi data rahasia. Klasifikasi terjadi dengan cara yang berguna bagi pengguna. Pada langkah ini, perusahaan menyiapkan laporan keuangan.

- Menganalisa: Analisis adalah klasifikasi sistematis data yang disediakan dalam laporan keuangan. Kecuali angka -angka yang dinyatakan dalam laporan keuangan disajikan dengan cara yang disederhanakan, mereka tidak akan berarti apa -apa.

- Menafsirkan: Ini melibatkan menjelaskan makna dan pentingnya hubungan yang diciptakan melalui analisis data. Oleh karena itu, analisis dan interpretasi laporan keuangan membantu pengguna membuat penilaian rasional.

- Berkomunikasi: Persiapan, presentasi dan komunikasi informasi akuntansi adalah dalam bentuk laporan akuntansi. Laporan ini diserahkan ke manajemen dan pengguna. Pengguna Laporan Keuangan termasuk semua pemangku kepentingan:

- Kreditor

- Debitur

- Pemberi Pinjaman

- Pemasok

- Investor

- Pemegang saham

- Karyawan

Baca juga: Perbedaan antara pembukuan dan akuntansi

Proses akuntansi

Ini adalah proses tujuh langkah:

- Identifikasi transaksi

- Persiapan dokumen

- Rekaman dalam jurnal

- Posting Ledger

- Mempersiapkan keseimbangan percobaan

- Melewati entri penyesuaian

- Persiapan akun akhir, saya.e. Laporan laba rugi, neraca dan laporan arus kas

Tujuan Akuntansi

Akuntansi bertujuan untuk:

- Catat secara sistematis semua transaksi moneter

- Tentukan hasil dari transaksi yang direkam

- Tentukan posisi keuangan bisnis

- Memberikan informasi kepada pengguna untuk membuat penilaian yang baik

- Tahu status solvabilitas perusahaan

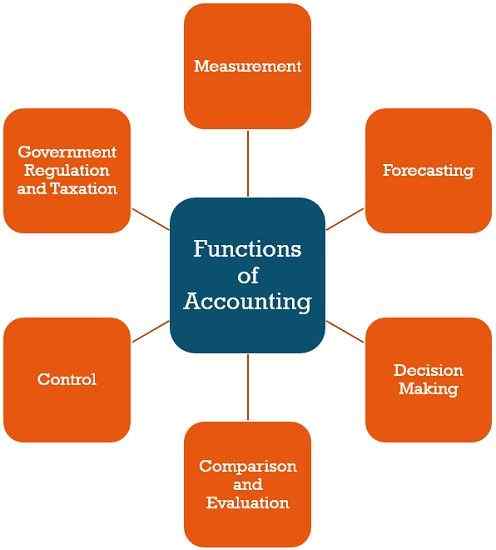

Fungsi Akuntansi

- Pengukuran: Ini mengukur kinerja perusahaan di masa lalu. Juga, ia mengungkapkan posisi keuangannya dalam skenario saat ini.

- Peramalan: Dengan bantuan informasi masa lalu, seseorang dapat memperkirakan kinerja dan tren di masa depan.

- Pengambilan keputusan: Untuk pengambilan keputusan yang sehat dan rasional, akuntansi memberikan data yang berguna untuk semua pengguna.

- Perbandingan & Evaluasi: Menggunakan informasi akuntansi, seseorang dapat membandingkan kinerja masa lalu dan sekarang. Juga, ini membantu dalam evaluasi hasil keuangan.

- Kontrol: Ini memainkan peran penting dalam mengidentifikasi celah dalam sistem operasional. Selain itu, memberikan umpan balik tentang efektivitas langkah -langkah yang diterapkan untuk mengekang celah -celah itu.

- Peraturan dan perpajakan pemerintah: Seperti yang kita semua tahu bahwa untuk beberapa entitas pemeliharaan buku akun adalah wajib. Ini karena membantu pemerintah dalam menjalankan kendali. Selain itu, ini membantu dalam pengumpulan pajak dan audit juga.

Baca juga: Perbedaan antara akuntansi dan akuntansi

Apa itu Keuangan?

Dalam bahasa awam, keuangan adalah semua tentang manajemen uang, dengan cara yang tersedia pada saat itu diperlukan. Dari sudut pandang perusahaan, keuangan menunjukkan semua sumber daya ekonomi, yang digunakan perusahaan dan dimobilisasi untuk menumbuhkannya dari waktu.

Juga, ini adalah proses mengatur dana untuk segala jenis pengeluaran dan pengeluaran uang. Ini melibatkan alokasi dana sedemikian rupa sehingga dapat menuai pengembalian tertinggi dari waktu ke waktu. Ini bukan hanya tentang mengelola dana tetapi juga mengalikannya dengan yang terbaik dalam minat. Untuk tujuan ini, semua risiko dan ketidakpastian diperhitungkan.

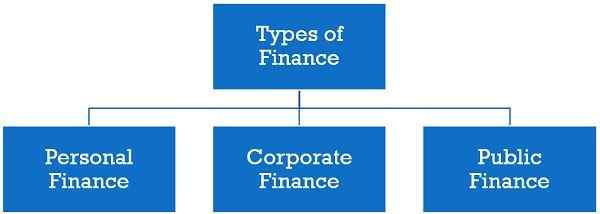

Catatan: Kelangsungan hidup dan pertumbuhan bisnis sangat bergantung pada seberapa efisiennya mendapatkan dan memanfaatkan dana.Jenis keuangan

- Keuangan pribadi: Ini adalah aktivitas mengelola keuangan seorang individu. Juga, ini melibatkan membantu individu dalam mencapai tujuan keuangan yang diinginkan.

- Keuangan perusahaan: Ini terkait dengan pendanaan biaya perusahaan dan mengembangkan struktur modal untuk perusahaan. Ini termasuk sumber dan penerapan dana dengan cara yang meningkatkan nilai perusahaan dalam jangka panjang.

- Keuangan publik: Cabang ini berkaitan dengan pendapatan pemerintah, pengeluaran, hutang dan dampaknya terhadap seluruh ekonomi. Begitulah cara pemerintah pusat, negara bagian dan lokal mengelola pendapatan dan pengeluarannya untuk menyediakan layanan utilitas publik.

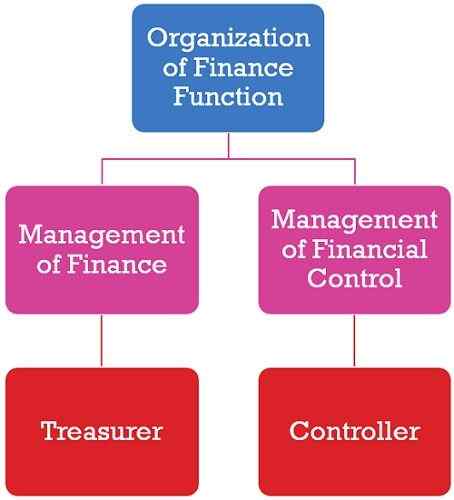

Organisasi Fungsi Keuangan

Ini mengacu pada pembagian fungsi keuangan dan membangun organisasi yang efisien. Organisasi fungsi keuangan bervariasi dari satu perusahaan ke perusahaan lain. Ini karena perbedaan ukuran dan sifat organisasi, dan jenis operasi pembiayaan.

CFO perusahaan, I.e. Chief Financial Officer tidak hanya bertanggung jawab atas pengelolaan keuangan sehari -hari. Sebaliknya, dia juga bertanggung jawab untuk menyusun kebijakan dan pengambilan keputusan. Dalam organisasi besar, CFO membagi fungsi keuangan menjadi dua fungsi terpisah. Ini adalah manajemen keuangan dan manajemen kontrol keuangan.

Bendahara

Tanggung jawab bendahara adalah menjaga pengadaan dan penerapan dana. Selain itu, ia melakukan fungsi -fungsi berikut:

- Manajemen Tunai: Ini melibatkan pengelolaan penerimaan uang tunai dan pencairan ke/dari bisnis. Ini juga melibatkan pengadaan keuangan dari berbagai sumber dan pembayaran kewajiban bisnis yang tepat waktu.

- Manajemen kredit: Ini melibatkan kepastian kredibilitas pelanggan dan membuat pengaturan untuk pengumpulan penjualan kredit yang tepat waktu.

- Manajemen aset: Ini semua tentang pengaturan untuk pengadaan, pembuangan, dan asuransi aset.

- Manajemen Sekuritas: Ini terkait dengan investasi surplus dana bisnis ke berbagai sekuritas.

- Hubungan Perbankan: Pemeliharaan hubungan perbankan seperti mengoperasikan rekening saat ini.

Pengontrol

Pengontrol harus mengelola dana dan menjaga akuntansi untuk hal yang sama. Selain itu, ia melakukan fungsi yang diberikan:

- Perencanaan & Penganggaran: Ini melibatkan perencanaan keuangan, penganggaran, peramalan penjualan, kontrol inventaris dan sebagainya.

- Akuntansi Keuangan: Sistem akuntansi yang melibatkan perekaman dan pelaporan transaksi moneter.

- Akuntansi biaya: Menyiapkan sistem akuntansi biaya untuk menentukan biaya produksi.

- Pengolahan data: Ini semua tentang pengumpulan data dan analisis data.

- Audit internal: Fungsi ini terkait dengan audit internal dan kontrol internal perusahaan

- Laporan Tahunan: Persiapan laporan tahunan dan semua laporan lain yang diminta manajemen puncak perusahaan untuk pengambilan keputusan yang baik.

Baca juga: Perbedaan antara keuangan publik dan keuangan swasta

Perbedaan utama antara akuntansi dan keuangan

Karena kita telah membahas arti keduanya. Sekarang kita akan melalui perbedaan antara akuntansi dan keuangan secara rinci:

- Akuntansi adalah seni transaksi perekaman secara sistematis. Ini membantu menjaga jejak laporan keuangan yang tepat berdasarkan standar akuntansi (AS). Tapi, keuangan adalah semua tentang studi, penciptaan dan manajemen uang, kredit dan investasi. Ini melibatkan kegiatan seperti pinjaman, pinjaman, berinvestasi, menabung, penganggaran dan peramalan.

- Akuntansi adalah subset keuangan. Sedangkan Keuangan adalah bagian dari Ekonomi.

- Keuangan adalah kegiatan berorientasi masa depan yang menggunakan data masa lalu yang disediakan oleh akuntansi untuk membuat keputusan dan merencanakan masa depan yang rasional.

- Informasi akuntansi sangat membantu bagi pengguna laporan keuangan untuk memahami posisi keuangan bisnis. Sebagai lawan, keuangan berguna dalam memperkirakan kinerja entitas di masa depan.

- Akuntansi dilakukan untuk memastikan bahwa semua transaksi keuangan dicatat dalam buku akun dengan akurasi. Sebaliknya, keuangan adalah tentang memahami data keuangan perusahaan sambil mengingat pertumbuhan dana dari waktu ke waktu.

- Akuntansi dilakukan berdasarkan aturan. Artinya, ada prinsip, konsep, dan konvensi yang harus diikuti. Sebaliknya, keuangan berbasis analisis. Ini berarti bahwa sebelum membuat keputusan keuangan, analisis berbagai aspek bisnis diperlukan. Ini membantu dalam menuai manfaat maksimal.

- Di Akuntansi, kami menyiapkan laporan keuangan. Tetapi ketika kami menganalisis laporan keuangan, itu adalah keuangan.

- Praktis, akuntansi didorong oleh pajak. Tapi pembiayaan didorong oleh rencana.

Hubungan

Karena akuntansi adalah bagian dari keuangan, jelas bahwa keuangan adalah konsep yang lebih luas. Keuangan memanfaatkan data akuntansi, seperti laporan pendapatan, laporan arus kas dan neraca untuk membuat keputusan keuangan yang baik. Dengan kata lain, ini membantu mengalokasikan dana bisnis sedemikian rupa yang akan menuai yang terbaik dari mereka.

Kesimpulan

Oleh karena itu, di bidang keuangan, kami menggabungkan data akuntansi dan kecerdasan bisnis. Akuntansi terkait dengan perekaman dan pelaporan transaksi moneter. Namun, keuangan adalah tentang mengambil keputusan yang berkaitan dengan membeli/menjual aset, berinvestasi, membuat anggaran dan sebagainya.