Perbedaan antara biaya penyerapan dan biaya marjinal

- 1917

- 12

- Mr. Miguel Schultz

Penilaian inventaris adalah komponen utama dalam perhitungan biaya barang yang dijual dan dapat digunakan sebagai jaminan untuk pinjaman. Ini dapat didefinisikan sebagai biaya yang terkait dengan inventaris di entitas pada akhir periode pelaporan. Penilaian inventaris didasarkan pada biaya yang dikeluarkan oleh entitas untuk memperoleh inventaris.

Pentingnya penilaian inventaris adalah;

- Itu berdampak pada tingkat laba yang dilaporkan di mana jika suatu entitas mencatat penilaian yang lebih tinggi dalam inventaris akhir, lebih sedikit biaya dibebankan ke biaya barang yang dijual. Di sisi lain, jika suatu entitas mencatat penilaian yang lebih rendah dalam inventaris akhir, lebih banyak biaya dibebankan ke biaya barang yang dijual.

- Dalam kasus di mana entitas telah melakukan jumlah pinjaman dari pemberi pinjaman, mungkin ada perjanjian yang membatasi set yang diizinkan jumlah aset lancar untuk kewajiban lancar. Penilaian inventaris sangat penting karena inventaris adalah bagian terbesar dari rasio saat ini.

- Pajak Penghasilan- Penilaian inventaris mempengaruhi pajak penghasilan, di mana metode yang dipilih untuk menangani aliran biaya dapat mengurangi atau meningkatkan jumlah total pajak penghasilan yang dibayarkan.

Ada dua pendekatan yang umum digunakan dalam penilaian inventaris. Ini adalah biaya penyerapan dan biaya marjinal.

Apa yang merupakan biaya penyerapan?

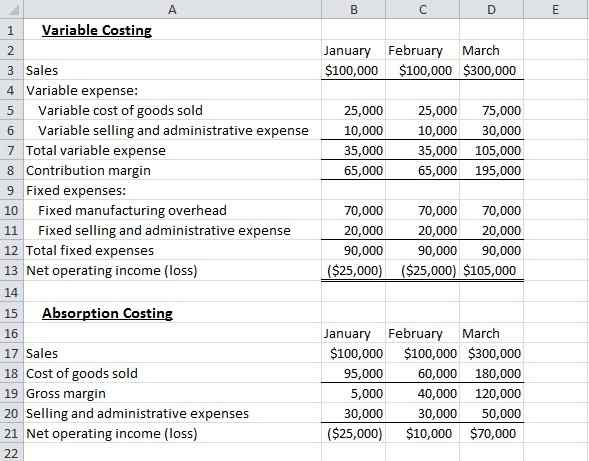

Juga disebut biaya penuh, ini adalah sistem penetapan biaya di mana semua biaya produksi, termasuk variabel dan biaya tetap, diasumsikan biaya produk. Biaya periode, dalam hal ini, termasuk biaya administrasi, penjualan dan umum yang tidak masuk ke biaya produk tetapi dibebankan pada periode yang dikeluarkan. Biaya produk termasuk overhead manufaktur variabel, tenaga kerja langsung, overhead manufaktur tetap, dan bahan langsung adalah biaya yang masuk ke produk.

Keuntungan yang terkait dengan penetapan biaya penyerapan termasuk;

- Itu adalah GAAP (prinsip akuntansi yang diterima secara umum)

- Memperhitungkan semua biaya produksi

- Ini membantu dalam estimasi biaya pekerjaan dan keuntungan pekerjaan dengan menyerap overhead ke dalam biaya produk.

Namun, memiliki beberapa kelemahan

- Ini memberikan analisis yang buruk tentang biaya produk

- Itu dapat secara negatif mempengaruhi tingkat laba perusahaan karena semua biaya tetap tidak dikurangi dari pendapatan kecuali produk dijual

- Itu rumit untuk beroperasi

Berapa biaya marjinal?

Biaya marjinal adalah biaya satu unit tambahan output. Biaya marjinal adalah teknik penetapan biaya di mana biaya marjinal dibebankan ke unit biaya sementara biaya tetap sepenuhnya dihapuskan terhadap kontribusi.

Biaya marjinal sangat membantu dalam pengambilan keputusan tertentu dalam bisnis tentang hal-hal seperti apakah akan melanjutkan dengan layanan atau produk, penggantian mesin dan dalam memastikan tingkat aktivitas yang sesuai, melalui analisis impas. Ini membantu dalam refleksi tentang bagaimana laba keseluruhan dipengaruhi oleh penurunan atau peningkatan tingkat produksi.

Dalam biaya marjinal;

- Harga ditentukan berdasarkan kontribusi marjinal dan biaya marjinal

- Biaya yang terlibat adalah variabel dan biaya tetap dan diklasifikasikan berdasarkan variabilitas

- Profitabilitas suatu produk didasarkan pada margin kontribusi

- Hanya biaya variabel yang diperhitungkan saat menilai barang jadi dan pekerjaan yang sedang berlangsung

Keuntungan dari biaya marjinal adalah;

- Biaya tetap diklasifikasikan sebagai biaya periode dan dibebankan secara penuh untuk periode yang disebutkan

- Itu sangat membantu dalam proses pengambilan keputusan

- Itu mencegah overhead di bawah atau berlebihan

- Kontribusi per unit konstan dan tidak mengubah volume perubahan

- Mudah dioperasikan

Namun, memiliki beberapa kelemahan

- Penutupan tidak dihargai sesuai dengan standar akuntansi

- Biaya produksi tetap tidak tersebar di antara unit -unit produksi

Kesamaan antara biaya penyerapan dan biaya marjinal

- Keduanya memainkan peran besar dalam penilaian inventaris

Perbedaan antara biaya penyerapan dan biaya marjinal

-

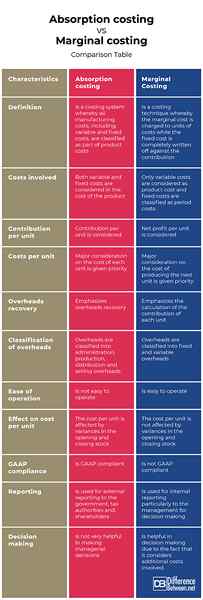

Definisi penyerapan dan biaya marjinal

Biaya penyerapan adalah sistem penetapan biaya di mana semua biaya produksi, termasuk variabel dan biaya tetap, diklasifikasikan sebagai bagian dari biaya produk sementara biaya marjinal adalah teknik penetapan biaya di mana biaya marjinal dibebankan ke unit biaya sementara biaya tetap sepenuhnya dihapuskan terhadap menentang terhadap terhadap terhadap terhadap terhadap terhadap terhadap terhadap terhadap terhadap terhadap terhadap menentang kontribusi.

-

Biaya yang terlibat dalam penyerapan dan biaya marjinal

Dalam biaya penyerapan, biaya variabel dan tetap dipertimbangkan dalam biaya produk. Di sisi lain, dalam biaya marjinal, hanya biaya variabel yang dianggap sebagai biaya produk dan biaya tetap yang diklasifikasikan sebagai biaya periode.

-

Kontribusi per unit

Dalam biaya penyerapan, kontribusi per unit dipertimbangkan saat dalam biaya marjinal, laba bersih per unit dipertimbangkan.

-

Biaya per unit

Dalam biaya penyerapan, pertimbangan besar pada biaya setiap unit diberikan prioritas. Namun, dalam biaya marjinal, pertimbangan besar pada biaya memproduksi unit berikutnya diberikan prioritas.

-

Pemulihan overhead

Biaya penyerapan menekankan pemulihan overhead sementara biaya marjinal menekankan perhitungan kontribusi masing -masing unit.

-

Klasifikasi overhead

Dalam biaya penyerapan, overhead diklasifikasikan ke dalam administrasi, produksi, distribusi dan penjualan biaya overhead. Di sisi lain, dalam biaya marjinal, overhead diklasifikasikan ke dalam overhead tetap dan variabel.

-

Kemudahan operasi

Sementara biaya penyerapan tidak mudah dioperasikan, biaya marjinal mudah dioperasikan.

-

Efek pada biaya per unit

Dalam biaya penyerapan, biaya per unit dipengaruhi oleh varian dalam stok pembukaan dan penutupan sementara dalam biaya marjinal biaya per unit tidak terpengaruh oleh varian dalam stok pembukaan dan penutupan.

-

Kepatuhan GAAP

Sementara biaya penyerapan sesuai dengan GAAP, biaya marjinal tidak sesuai GAAP.

-

Pelaporan

Biaya penyerapan digunakan untuk pelaporan eksternal kepada pemerintah, otoritas pajak dan pemegang saham sementara biaya marjinal digunakan untuk pelaporan internal terutama untuk manajemen untuk pengambilan keputusan.

-

Pengambilan keputusan

Sementara biaya penyerapan tidak terlalu membantu dalam membuat keputusan manajerial, biaya marjinal sangat membantu dalam pengambilan keputusan karena fakta bahwa ia mempertimbangkan biaya tambahan yang terlibat.

Biaya penyerapan vs. Biaya marjinal: tabel perbandingan

Ringkasan biaya penyerapan VS. Biaya marjinal

Keuntungan yang dihasilkan berbeda, tergantung pada metode penetapan biaya mana. Ini karena metode penetapan biaya penyerapan mencakup biaya produksi tetap ke output sementara metode penetapan biaya marjinal tidak. Biaya penyerapan juga menciptakan varian di tingkat yang dianggarkan dan aktual karena overhead tetap tetap sama, terlepas dari tingkat output. Keduanya dapat digunakan, tergantung pada preferensi entitas dan model bisnis.