Perbedaan antara 401k dan 403b

- 3568

- 1051

- Virgil Hartmann IV

401k dan 403b keduanya adalah rencana pensiun yang dapat diadopsi dalam organisasi laba dan organisasi nirlaba masing-masing, dan mereka diatur oleh Internal Revenue Service dengan Internal Revenue Code of 1986.

Meskipun mereka memiliki beberapa kesamaan, seperti: Batas berapa banyak uang yang dapat dikontribusikan, kedua rencana mendorong kontribusi majikan-karyawan, dan ada kemungkinan menarik penghematan sebelum usia 59 ½, syarat dan ketentuan diterapkan.

Namun, ada perbedaan penting antara kedua rencana yang membuat mereka berbeda dalam operasi.

Apa itu 401k?

401k Pensiunan Rencana- adalah kontribusi majikan-karyawan bersama dalam organisasi laba, untuk menghemat jumlah yang substansial untuk pensiun. Undang -undang yang mengizinkan rencana pensiun 401k disahkan pada tahun 1978, Undang -Undang Pendapatan tahun 1978.

Rencana ini memungkinkan kontribusi dari gaji karyawan (dikurangkan oleh pemberi kerja sebelum pajak, dengan demikian, menawarkan penangguhan pajak) dan kontribusi pemberi kerja, ia berlanjut sampai penarikan dilakukan dari rekening. Seorang majikan dapat berkontribusi hingga 20% ke dalam rencana pensiun 401k. Karyawan masih harus membayar pajak gaji (Pajak Jaminan Sosial dan Medicare).

Dan ada batasan dalam jumlah uang yang dapat disimpan ke dalam akun. Pada 2018, $ 18.500 adalah kontribusi tahunan pra-pajak maksimum yang dapat dibuat, IRS, 2018, dan batasan pada penambahan tahunan ditetapkan pada $ 55.000.

Selain itu, ada beberapa batasan yang ditempatkan pada penarikan uang di bawah Petunjuk Layanan Pendapatan Internal. Penarikan apa pun yang dilakukan sebelum usia 59 tahun.5 Namun dikenakan pajak cukai, dan pada kesempatan berikut ini, penarikan dapat dilakukan atau dinyatakan untuk bantuan medis, bantuan pembayaran rumah dan biaya pemakaman.

Pinjaman juga dapat diberikan dari penghematan pensiun 401k asalkan peserta akan menyetujui syarat dan ketentuan pembayaran kembali setelah pajak dengan tingkat bunga tertentu.

Apa itu 403b?

403b adalah rencana pensiun bagi karyawan yang bekerja di organisasi nirlaba, seperti karyawan yang bekerja di organisasi yang dikecualikan pajak, sekolah umum, rumah sakit, menteri wiraswasta dan karyawan gereja.

Perjanjian ditetapkan antara majikan dan karyawan tentang jumlah uang yang akan dikurangkan dari gaji sebelum pajak, yang bagaimanapun tidak boleh lebih dari $ 18.500,

pada tahun 2018, dan akan dikreditkan di akun 403B atas nama karyawan. Sementara batas jumlah tambahan adalah $ 55.000, meskipun menteri wiraswasta, karyawan gereja, dan misionaris asing memiliki kesempatan untuk memilih batas yang berbeda. Namun perjanjian dapat berubah antara majikan dan karyawan, seperti yang dianggap perlu oleh karyawan itu perlu.

Selain itu, jumlah maksimum dapat ditingkatkan menjadi 21.500 asalkan Anda memenuhi syarat untuk aturan layanan 15 tahun, yang berarti Anda bekerja dengan majikan tertentu yang mempertahankan akun 403B Anda selama 15 tahun.

Untuk menghindari sanksi, kita harus tetap berpegang pada jumlah kontribusi batas umum yang dapat dibuat ke akun 403b.

Dan tidak mungkin untuk melakukan penarikan dari akun 403B, namun, kasus -kasus khusus dapat dipertimbangkan, seperti kasus perhatian medis atau kesulitan keuangan, berdasarkan syarat dan ketentuan tertentu seperti yang dinyatakan dalam Kode Pendapatan Internal Subbagian 403B.

Perbedaan antara 401k dan 403b

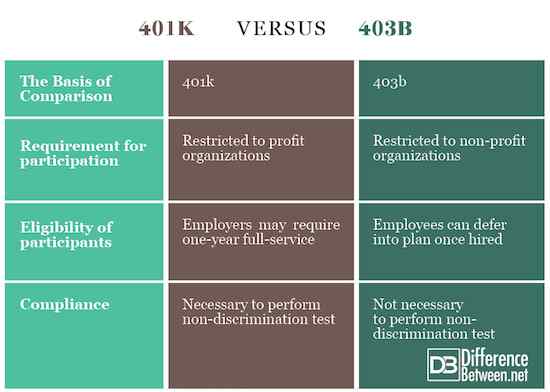

Persyaratan untuk partisipasi untuk 401k dan 403b

401k adalah rencana pensiun bagi karyawan yang bekerja di organisasi laba, sementara rencana pensiun 403B melayani karyawan yang bekerja di organisasi nirlaba, seperti organisasi-universitas yang dikecualikan pajak, perguruan tinggi, dan organisasi kesehatan; karyawan sekolah umum, menteri wiraswasta dan karyawan gereja.

Kelayakan peserta untuk 401k dan 403b

Kelayakan untuk rencana pensiun 401k mungkin melibatkan banyak peneliti yang dianggap perlu oleh pemberi kerja; Beberapa pengusaha dapat menuntut layanan setahun penuh satu tahun dari karyawan mereka sebelum berpartisipasi dalam rencana tersebut, sementara 403B mengizinkan karyawan untuk mengadopsi rencana pada hari pertama dimulainya kembali.

Selain itu, 401k peserta tidak kompatibel dengan aturan IRS 15 tahun yang memungkinkan peserta yang telah bekerja dengan majikan yang mempertahankan akun 403B mereka, dengan demikian, memenuhi syarat untuk kontribusi tambahan $ 3.000 ke dalam akun tersebut. Tidak ada lagi kontribusi untuk peserta 401k, setelah $ 18.500 awal, dan mungkin kontribusi tambahan $ 6000 untuk individu di atas 50 untuk melakukan "mengejar", yang membuatnya total 24.500 per tahun.

Kepatuhan dalam 401k dan 403b

Rencana 403B tidak mengatur sponsor dalam melakukan tes non-diskriminasi pada kontribusi karyawan, yang berarti mereka dapat menunjukkan lebih banyak bantuan kepada karyawan yang sangat kompensasi yang siap membayar jumlah batas IRS setiap tahun.

Berbeda dengan 401k yang menjamin pengusaha untuk mengambil tes non-diskriminasi atas kontribusi karyawan, sehingga untuk mendukung karyawan yang dikompensasi rendah. Dan alasan terpenting IRS mengatur tes non-diskriminasi adalah untuk mengekang ekses karyawan yang sangat diberi kompensasi dalam mendapatkan sebagian besar manfaat dari rencana 403B.

Ringkasan 401k vs 403b

Kedua rencana pensiun keduanya berada di bawah peraturan Layanan Pendapatan Internal IRS

Batas perjanjian majikan-karyawan adalah $ 18.500, sedangkan batas jumlah tambahan adalah $ 55.000.

Kedua rencana memungkinkan penarikan tabungan mulai dari usia 59 ½, namun, penghematan dapat ditarik jika tidak kemampuan keuangan dan perhatian medis.

Baik 401k dan 403B mungkin juga mencakup kontribusi Roth.

Rencana pensiun 401k dibatasi untuk organisasi laba, sementara 403B adalah untuk karyawan dalam organisasi nirlaba.

Aturan layanan 15 tahun hanya dimaksudkan untuk peserta 403B sementara tes non-diskriminasi terbatas pada rencana pensiun 401K.

401k vs. 403b: Bagan Perbandingan

- « Perbedaan antara email dan gmail

- Perbedaan antara ventrikel takikardia (VTACH) dan fibrilasi ventrikel (VFIB) »