Akta kepercayaan vs. Hipotek

- 4529

- 1264

- Marion Hegmann

Padahal itu umum untuk didengar hipotek Dan akta kepercayaan digunakan secara bergantian, mereka adalah dua jenis kontrak yang berbeda. Hipotek adalah kontrak langsung antara dua pihak - peminjam dan pemberi pinjaman. Peminjam memiliki judul untuk properti dan menjanjikannya kepada pemberi pinjaman sebagai keamanan untuk pinjaman. Dengan akta kepercayaan, peminjam tidak memiliki judul untuk properti. Sebaliknya, pihak ketiga, yang dikenal sebagai wali amanat, memiliki pegangan sementara pada judul dan hanya akan menyerahkan judul kepada peminjam, yang dikenal sebagai The Trustor, ketika pinjaman dilunasi secara penuh. Perbedaan antara hipotek dan perbuatan kepercayaan ini menjadi sangat penting jika peminjam default pada pinjaman dan pemberi pinjaman perlu disita. Di u.S., Perbuatan kepercayaan jauh lebih umum daripada hipotek.

Grafik perbandingan

| Akta kepercayaan | Hipotek | |

|---|---|---|

| Kepemilikan | Pihak ketiga, yang dikenal sebagai wali amanat, memegang hak atas properti sampai peminjam telah melunasi pinjaman. | Peminjam memiliki judul untuk properti, tetapi menjanjikannya kepada pemberi pinjaman sebagai keamanan untuk pinjaman. |

| Proses penyitaan | Memungkinkan penyitaan non-yudisial. | Pemberi pinjaman harus pergi ke pengadilan sebelum menyita properti. |

| Disukai oleh | Pemberi Pinjaman | Peminjam |

Penyitaan

Hipotek memerlukan penggunaan proses penyitaan yudisial, sedangkan akta kepercayaan digunakan di negara bagian yang memungkinkan penyitaan non-yudisial. Ini masuk akal karena ketika peminjam default pada hipotek, pemberi pinjaman harus terlebih dahulu merebut kepemilikan properti dari peminjam sebelum menyita properti. Perubahan kepemilikan ini mengharuskan hakim untuk mengeluarkan perintah pengadilan, yang bisa menjadi proses yang lambat dan rumit bagi pemberi pinjaman.

Dengan akta kepercayaan, peminjam tidak memiliki judul di tempat pertama, jadi default pada pinjaman memungkinkan wali amanat untuk menjual properti untuk membayar pemberi pinjaman. Tidak ada proses peradilan yang diperlukan bagi wali amanat untuk memulai penyitaan.Untuk alasan ini, ketika pemberi pinjaman memiliki opsi untuk memilih antara kontrak hipotek dan akta kepercayaan, mereka akan sering memilih akta kepercayaan.

Video berikut menjelaskan perbedaan antara akta kepercayaan dan hipotek dengan sangat jelas:

Hak Penebusan

"Hak Penebusan" mengacu pada peminjam hak hukum harus mencoba untuk merebut kembali properti yang mereka kalah - atau sudah kalah-. Untuk merebut kembali properti mereka, mereka harus membayar hutang dan seringkali keseimbangan utama dari pinjaman asli.[1]

Meskipun tampaknya seolah-olah peminjam memiliki sedikit hak dan perlindungan di negara bagian yang mendukung akta kepercayaan, negara-negara ini sebenarnya cenderung memiliki lebih banyak hak penebusan daripada negara-negara hipotek saja yang dilakukan.Beberapa negara bagian bahkan akan mengizinkan peminjam untuk mencoba membuat yang baik atas pinjaman rumah mereka yang gagal setahun hingga satu tahun setelah properti itu diambil alih dan dijual di pelelangan, tetapi ini bervariasi secara signifikan oleh negara bagian.Kelonggaran dalam akta -akta negara bagian dapat sangat membantu bagi mereka yang telah melalui penyitaan tetapi sulit bagi siapa saja yang telah membeli rumah yang diambil alih di pelelangan.

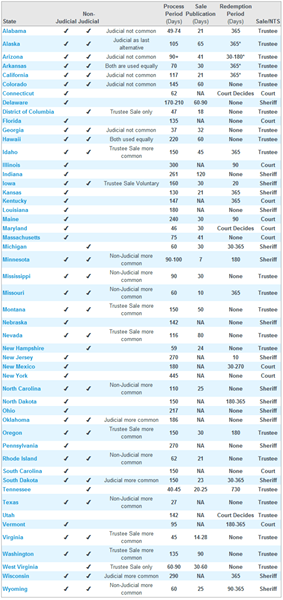

Prevalensi di u.S. Negara bagian

Lebih dari 30 negara bagian dan Distrik Columbia mengizinkan akta kepercayaan di real estat. Karena perbuatan kepercayaan jauh lebih menarik bagi pemberi pinjaman, ini berarti tindakan kepercayaan jauh lebih umum daripada hipotek di sebagian besar u.S. negara bagian. Namun, ada beberapa negara bagian hipotek, seperti Florida, New York, dan Vermont.

Melihat penyitaan peradilan dan non-yudisial di negara-negara Perwalian dan Negara-negara Hipotek saja. Sumber: Realtytrac.

Melihat penyitaan peradilan dan non-yudisial di negara-negara Perwalian dan Negara-negara Hipotek saja. Sumber: Realtytrac.