Bunga majemuk vs. Minat sederhana

- 1223

- 38

- Grant Zieme

Bunga adalah biaya untuk meminjam uang. Ketika orang menginvestasikan uang mereka, bank membayar bunga karena bank, pada dasarnya, meminjam uang dari deposan. Sebaliknya, ketika orang mengambil pinjaman atau hipotek, mereka membayar bunga kepada bank. Dalam kebanyakan kasus, ini bunga majemuk, yang berarti bunga dibayarkan tidak hanya pada jumlah setoran asli, tetapi juga pada apapun terkumpul minat. Sebaliknya, minat sederhana hanya dibayarkan pada setoran asli. Efek dari ini adalah bahwa jumlah bunga yang diperoleh setiap tahun tidak berubah dengan bunga sederhana, tetapi meningkat dengan bunga majemuk.

Grafik perbandingan

| Bunga majemuk | Minat sederhana | |

|---|---|---|

| Pendahuluan (dari Wikipedia) | Bunga majemuk muncul ketika bunga ditambahkan ke pokok, sehingga, sejak saat itu, bunga yang telah ditambahkan juga menghasilkan bunga. Penambahan minat pada kepala sekolah ini disebut peracikan. | Bunga sederhana dihitung hanya pada jumlah pokok, atau pada bagian dari jumlah pokok yang tetap tidak dibayar. |

| Formula untuk perhitungan | A = p * (1 + r)^n, di mana a adalah jumlah total yang jatuh tempo jika pindai p diinvestasikan pada tingkat bunga majemuk r per periode, dan n adalah jumlah periode tersebut. | A = p * r * n, di mana a adalah jumlah yang jatuh tempo ketika p pokok -prinsip diinvestasikan pada tingkat r untuk periode waktu n. |

Apa itu Minat Sederhana?

Bunga adalah biaya untuk meminjam uang. Semakin besar jumlah yang dipinjam (pokok), semakin besar bayarannya. Jadi bunga biasanya dihitung sebagai persentase dari kepala sekolah. Persentase ini disebut suku bunga. Misalnya, jika $ 100 dipinjam pada 10% per tahun selama 1 tahun, jumlah yang akan dilunasi pada akhir tahun adalah $ 110.

Formula Bunga Sederhana

Formula matematika untuk menghitung minat sederhana adalah

Di mana R adalah tingkat bunga periode (suku bunga SAYA dibagi dengan jumlah periode MT), B0 keseimbangan awal dan MT Jumlah periode waktu berlalu.

Apa itu bunga majemuk?

Bunga sederhana jarang digunakan dalam pinjaman dan deposito umum karena nilai waktu uang. Ketika bunga yang diperoleh dalam periode tertentu ditambahkan kembali ke kepala sekolah, ini disebut penggabungan. Ini berarti pada periode berikutnya, bunga dihitung pada jumlah baru (lebih tinggi) daripada jumlah aslinya. Akibatnya, kepala sekolah terus meningkat karena bunga diperoleh, menghasilkan pendapatan bunga yang lebih tinggi. Selama periode waktu yang lama, ini membuat dampak besar pada pendapatan. Fenomena ini disebut keajaiban peracikan dan lebih lanjut dijelaskan dalam contoh di bawah ini.

Formula bunga majemuk

Matematika untuk menghitung bunga majemuk adalah

Di mana A adalah jumlah atau nilai deposit di masa depan, P adalah jumlah setoran awal (atau nilai sekarang), Saya adalah tingkat bunga efektif per periode, dan N adalah jumlah periode.

Perhatikan bahwa karena ini adalah fungsi eksponensial, jumlahnya meningkat non-linier ketika durasi investasi (N) meningkat.

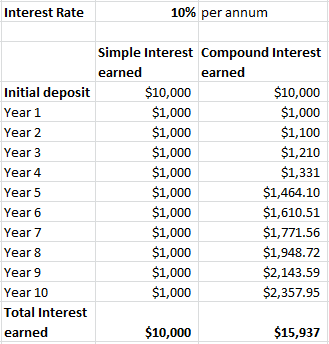

Contoh bunga vs majemuk sederhana

Contoh keajaiban peracikan.

Contoh keajaiban peracikan. Katakanlah Anda menyetor $ 10.000 dan menyimpannya di bank selama 10 tahun dan memiliki tingkat bunga 10%. Jika Anda mendapatkan 10% bunga sederhana setiap tahun, Anda akan menyelesaikan 10 tahun dengan total pendapatan bunga $ 10.000 (i = 10.000 x 0.10 x 10).

Namun, jika bunga diperparah, pendapatan bunga di setiap tahun akan lebih tinggi dari tahun sebelumnya. Dan pada akhir 10 tahun, Anda akan mendapatkan bunga $ 15.937.

Mengapa Minat Dibebankan?

Bunga tidak selalu ditagih saat uang dipinjam. Misalnya, saat meminjam dari teman, orang tua atau kerabat lainnya, pemberi pinjaman dapat memilih untuk tidak menuntut bunga. Namun, ada beberapa alasan untuk minat dibenarkan dibenarkan, termasuk:

- Risiko default: Mungkin saja peminjam tidak boleh membayar uang. Risiko default berbeda untuk setiap peminjam; lebih banyak peminjam layak kredit memiliki risiko default yang lebih rendah. Namun demikian, selalu ada risiko dan pemberi pinjaman harus dikompensasi untuk risiko ini.

- Kemungkinan biaya: Pemberi pinjaman dapat dengan menarik mempekerjakan modal di tempat lain alih -alih meminjamkan kepada peminjam. Ini disebut biaya peluang. Dengan meminjamkan uang kepada peminjam tertentu, pemberi pinjaman menutup semua jalan lain untuk menggunakannya untuk keuntungan.

- Inflasi: Nilai uang berkurang seiring waktu karena inflasi. Jika $ 100 dipinjamkan hari ini dan akan dibayar kembali 3 tahun dari sekarang, $ 100 yang sama akan setara dengan hanya $ 98 hari ini.

Tingkat bunga tergantung pada semua faktor ini tetapi biasanya ada undang -undang riba yang melarang pengisian bunga di atas tingkat tertentu. Sepanjang sejarah telah ada banyak hukum dan larangan agama tentang riba.