Coinsurance vs. Copay

- 734

- 110

- Ricky Huels

Asuransi kesehatan jarang mencakup 100% dari biaya perawatan kesehatan Anda. Biaya yang tidak ditanggung disebut biaya out-of-pocket untuk pasien. Ini dari dua jenis - copay Dan Coinurance. Perbandingan ini menjelaskan perbedaan antara keduanya, serta istilah terkait dapat dikurangkan Dan maksimum out-of-pocket.

Grafik perbandingan

| Coinurance | Copay | |

|---|---|---|

| Apa itu? | Persentase manfaat tertutup yang bertanggung jawab pasien untuk membayar. | Sejumlah datar yang dibayar pasien untuk penyedia layanan kesehatan (atau apotek) di setiap kunjungan. |

| Jumlah khas | 10-40% dari tingkat kontrak penyedia layanan kesehatan dengan perusahaan asuransi | $ 15 - $ 50 |

Apa itu copay?

Copay atau pembayaran kopling adalah jumlah uang yang harus Anda bayar langsung ke penyedia layanan kesehatan (dokter, rumah sakit dll.) per kunjungan, atau ke apotek untuk setiap resep yang diisi.

Copays mencegah kunjungan yang tidak perlu dengan membuat pasien bertanggung jawab atas sebagian kecil dari biaya perawatan kesehatannya. Copay biasanya $ 15 hingga $ 50 per kunjungan tetapi dapat bervariasi tergantung pada faktor -faktor berikut:

- Spesialis vs. Dokter Umum: Copays untuk Kunjungan Spesialis biasanya lebih tinggi daripada dokter umum.

- Generik vs. Obat -obatan Nama Merek: Copays untuk obat resep adalah sekitar $ 5 hingga $ 20 per resep, dengan copays lebih rendah untuk generik vs. Obat -obatan Nama Merek. Ini memberikan insentif untuk menurunkan biaya dengan menggunakan obat yang secara kimia setara tetapi lebih murah.

- Dalam jaringan vs. Out-of-Network: Kontrak Perusahaan Asuransi dengan Penyedia Layanan Kesehatan untuk menyetujui tarif penggantian. Saat Anda melihat penyedia "dalam jaringan" - i.e., Penyedia yang Perusahaan Asuransi memiliki perjanjian dengan-Anda dapat membayar copay yang lebih rendah daripada saat Anda menemui dokter di luar jaringan.

Copays berlaku sampai maksimum out-of-pocket tahunan tercapai tetapi banyak rencana asuransi melepaskan copays untuk kunjungan perawatan preventif seperti fisik tahunan atau pemeriksaan kesehatan anak.

Rencana Kesehatan Deduksi Tinggi (HDHP) biasanya tidak memiliki copay.

Apa itu Coinurance?

Copay biasanya terlalu kecil untuk menutupi semua biaya penyedia. Penyedia mengumpulkan copay dari pasien pada saat layanan dan menagih perusahaan asuransi. Jika penyedia dalam jaringan, perusahaan asuransi pertama-tama menurunkan "jumlah yang diizinkan" ke tingkat yang telah dinegosiasikan sebelumnya untuk layanan itu (lebih lanjut tentang ini dalam contoh di bawah). Jika yang dapat dikurangkan telah dipenuhi, rencana asuransi kemudian mencakup persentase besar (biasanya 60-90%, tergantung pada rencana) dari jumlah yang diizinkan. Pasien bertanggung jawab atas saldo (10-40% dari jumlah yang diizinkan). Saldo ini disebut Coinsurance.

COINSurance mungkin lebih tinggi saat Anda melihat penyedia di luar jaringan, tetapi tetap sama apakah Anda melihat dokter umum atau spesialis.

Apa yang bisa dikurangkan?

Deductible tahunan yang ditentukan dalam rencana Anda adalah total asuransi yang harus Anda bayar dalam satu tahun kalender sebelum perusahaan asuransi mulai membayar biaya perawatan kesehatan apa pun.

Apakah copays menghitung ke arah yang dapat dikurangkan?

Tidak, copays tidak diperhitungkan. Namun, copays memang diperhitungkan tahunan maksimum out-of-pocket, yang merupakan jumlah total yang Anda dapat membayar untuk semua biaya perawatan kesehatan Anda di tahun tertentu - termasuk copay dan coinurance.

Video ini menjelaskan deductible, coinurance, dan copay:

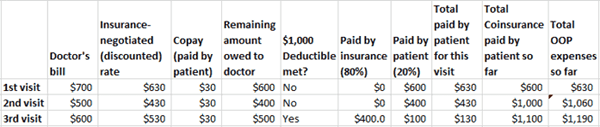

Contoh copay, coinurance dan deductible

Asumsikan bahwa suatu rencana memiliki pengurangan $ 1.000, $ 30 copay dan 20% coinurance.

Pasien melakukan kunjungan pertamanya ke dokter pada tahun itu. Seperti setiap kunjungan, dia membayar $ 30 pada saat kunjungan. Misalkan total tagihan untuk kunjungan itu adalah $ 700. Dokter ada di jaringan rencana sehingga perusahaan asuransi mendapat tarif diskon $ 630 untuk kunjungan itu. Setelah mengurangi $ 30 copay dari pasien, saldo terutang kepada dokter adalah $ 600.

Jika pengurangan telah dipenuhi, perusahaan asuransi akan membayar 80% dari saldo $ 600 ini. Namun, karena yang dapat dikurangkan belum terpenuhi, pasien bertanggung jawab atas $ 600 penuh.

Ilustrasi tentang bagaimana tanggung jawab pasien untuk biaya perawatan kesehatan dihitung dengan mempertimbangkan copay, coinurance, dan deductible. Klik gambar untuk memperluas.

Ilustrasi tentang bagaimana tanggung jawab pasien untuk biaya perawatan kesehatan dihitung dengan mempertimbangkan copay, coinurance, dan deductible. Klik gambar untuk memperluas. Kunjungan kedua serupa. Tagihan $ 500 dokter didiskon hingga $ 430 karena tarif pilihan yang didapat perusahaan asuransi. Pasien membayar copay $ 30 dan saldonya adalah $ 400. Karena $ 1.000 yang dapat dikurangkan belum terpenuhi, pasien bertanggung jawab atas $ 400 ini juga.

Tetapi $ 600 dari kunjungan pertama dan $ 400 dari kunjungan kedua total $ 1.000 dan berfungsi untuk memenuhi yang dapat dikurangkan. Jadi untuk kunjungan ketiga, rencana asuransi naik dan mulai membayar biaya perawatan kesehatan.

Dalam contoh kami, tagihan dokter untuk kunjungan ketiga adalah $ 600, didiskon hingga $ 530. Pasien masih membayar $ 30 copay bahkan setelah deductible terpenuhi. Untuk saldo $ 500, paket membayar 80%, atau $ 400 dan pasien bertanggung jawab atas 20%, atau $ 100.

Pertimbangan lainnya

Menavigasi labirin asuransi kesehatan bisa menantang karena ada variabel lain yang terlibat. Misalnya,

- Beberapa rencana memiliki deductible yang berbeda untuk penyedia dalam jaringan dan di luar jaringan.

- Beberapa rencana menghitung jumlah copay terhadap yang dapat dikurangkan; kebanyakan tidak.

- Tidak semua rencana memiliki maksimum yang tidak biasa. Untuk rencana yang melakukannya, Anda tidak perlu membayar lagi copay atau coinurance setelah Anda mencapai batas total biaya out-of-pocket untuk tahun ini, .

- Beberapa rencana memiliki maksimum seumur hidup sehingga perusahaan asuransi berhenti membayar untuk perawatan kesehatan jika mereka telah membayar jumlah itu selama masa pasien.

- Perawatan preventif seperti vaksin untuk anak -anak biasanya tertutup 100%. Copay dibebaskan dan deductible tidak berlaku dalam kasus seperti itu.

- Bahkan dengan dikurangkan, seringkali menguntungkan memiliki asuransi karena diskon biaya yang dinegosiasikan oleh perusahaan asuransi dengan penyedia. Saya.e. Biaya yang dapat dikenakan oleh penyedia layanan kesehatan untuk layanan tertentu jika pasien diasuransikan.