Capex vs. Opex

- 4291

- 668

- Virgil Hartmann IV

Capex, atau belanja modal, adalah biaya bisnis yang dikeluarkan untuk menciptakan manfaat di masa depan (i.e., Akuisisi aset yang akan memiliki masa manfaat di luar tahun pajak). Misalnya, bisnis mungkin membeli aset baru, seperti bangunan, mesin, atau peralatan, atau dapat meningkatkan fasilitas yang ada sehingga nilainya meningkat aset.

Di sisi lain, pengeluaran yang diperlukan untuk fungsi bisnis sehari-hari, seperti upah, utilitas, pemeliharaan, dan perbaikan, termasuk dalam kategori Opex, atau pengeluaran operasional. Opex adalah uang yang dihabiskan bisnis untuk mengubah inventaris menjadi throughput. Biaya operasional juga termasuk depresiasi pabrik dan mesin yang digunakan dalam proses produksi.

Grafik perbandingan

| Capex | Opex | |

|---|---|---|

| Definisi | Pengeluaran modal adalah pengeluaran yang menciptakan manfaat di masa depan. Pengeluaran modal terjadi ketika bisnis menghabiskan uang baik untuk membeli aset tetap atau menambah nilai aset yang ada dengan masa manfaat yang melampaui tahun pajak. | OPEX (pengeluaran operasional) mengacu pada pengeluaran yang dikeluarkan selama bisnis biasa, seperti penjualan, biaya umum dan administrasi (dan tidak termasuk biaya barang yang dijual - atau roda gigi, pajak, depresiasi dan bunga). |

| Juga dikenal sebagai | Pengeluaran modal, biaya modal | Biaya operasional, pengeluaran operasional, pengeluaran pendapatan |

| Perawatan Akuntansi | Tidak dapat sepenuhnya dikurangi pada periode ketika mereka terjadi. Aset berwujud didepresiasi dan aset tidak berwujud diamortisasi dari waktu ke waktu. | Biaya operasional sepenuhnya dikurangi dalam periode akuntansi di mana mereka terjadi. |

| Dalam akuntansi throughput | Uang yang dihabiskan untuk inventaris berada di bawah capex. | Uang yang dihabiskan untuk mengubah inventaris menjadi throughput adalah Opex. |

| Contoh | Membeli mesin dan peralatan lainnya, memperoleh aset kekayaan intelektual seperti paten. | Upah, pemeliharaan dan perbaikan mesin, utilitas, sewa, biaya SG&A |

| Di real estat | Biaya yang dikeluarkan untuk membeli properti penghasil pendapatan. | Biaya yang terkait dengan operasi dan pemeliharaan properti penghasil pendapatan. |

| Keterlibatan pengadaan | Pembelian jarang memimpin, tetapi hanya membantu dalam pengadaan item tersebut. Proses negosiasi juga membutuhkan waktu lebih lama. | Barang sehari -hari dibeli secara teratur dan tingkat stok minimum dipertahankan. Itu juga tidak dikenakan biaya atau perbaikan Maitan |

Contoh

Pengeluaran modal termasuk memperoleh aset tetap (berwujud, e.G. mesin atau tidak berwujud e.G. paten), Memperbaiki masalah dengan aset, mempersiapkan aset untuk digunakan dalam bisnis, memulihkan properti sehingga nilai itu ditambahkan, atau mengadaptasinya dengan penggunaan baru atau berbeda.

Pengeluaran Operasi termasuk biaya lisensi, pemeliharaan dan perbaikan, iklan, biaya kantor, persediaan, biaya pengacara dan biaya hukum, utilitas seperti telepon, asuransi, manajemen properti, pajak properti, biaya perjalanan dan kendaraan, komisi leasing, gaji dan upah, bahan baku.

Akuntansi untuk Capex dan Opex

Inti dari masalah ini terletak pada cara pengeluaran ini diperhitungkan dalam laporan laba rugi.

Karena biaya modal memperoleh aset yang memiliki masa manfaat di luar tahun pajak, pengeluaran ini tidak dapat sepenuhnya dikurangkan pada tahun di mana mereka terjadi. Sebaliknya, mereka kapitalisasi dan lainnya diamortisasi atau terdepresiasi Selama kehidupan aset. Aset tidak berwujud seperti kekayaan intelektual (e.G. paten) adalah aset yang diamortisasi dan berwujud seperti peralatan disusutkan selama masa hidup mereka.

Pengeluaran operasi, di sisi lain, dapat sepenuhnya dikurangi. "Diduruk" berarti dikurangi dari pendapatan saat menghitung laba/rugi bisnis. Sebagian besar perusahaan dikenakan pajak atas laba yang mereka hasilkan; Jadi pengeluaran apa yang Anda kutuk berdampak pada tagihan pajak Anda.

Apa yang lebih disukai: capex atau opex?

Dari perspektif pajak penghasilan, bisnis biasanya lebih suka opex daripada capex. Misalnya, daripada membeli laptop dan komputer secara langsung seharga $ 800 masing -masing, bisnis mungkin lebih suka menyewakannya dari vendor seharga $ 300 masing -masing selama 3 tahun. Ini karena membeli peralatan adalah biaya modal. Jadi meskipun perusahaan membayar $ 800 di muka untuk peralatan, itu hanya dapat mengurangi sekitar $ 250 sebagai biaya di tahun itu.

Di sisi lain, seluruh jumlah $ 300 yang dibayarkan kepada vendor untuk leasing adalah biaya operasi karena dikeluarkan sebagai bagian dari operasi bisnis sehari-hari. Perusahaan dapat, oleh karena itu, dengan tepat mengurangi uang tunai yang dihabiskannya tahun itu.

Keuntungan dari dapat mengurangi biaya adalah bahwa ia mengurangi pajak penghasilan, yang dikenakan pada laba bersih. Keuntungan lain adalah nilai waktu uang saya.e. Jika biaya modal Anda adalah 5% maka menghemat $ 100 dalam pajak tahun ini lebih baik daripada menghemat $ 104 dalam pajak tahun depan.

Namun, pajak mungkin bukan satu -satunya pertimbangan. Jika perusahaan publik ingin meningkatkan pendapatan dan nilai buku, ia dapat memilih untuk membuat biaya modal dan hanya mengurangi sebagian kecil dari itu sebagai biaya. Ini akan menghasilkan nilai aset yang lebih tinggi di neraca serta laba bersih yang lebih tinggi yang dapat dilaporkan kepada investor.

Video

Biaya operasional terkadang juga disebut Pengeluaran pendapatan. Berikut adalah dua video yang membandingkan biaya modal dan operasional.

Capex dan arus kas

Investor sering melihat tidak hanya pada pendapatan dan laba bersih perusahaan, tetapi juga di arus kas. Laba yang dilaporkan, atau laba bersih, dapat "dimanipulasi" melalui teknik akuntansi dan karenanya pendapatan "adalah pendapat tetapi uang tunai adalah fakta."Biaya operasional secara langsung mengurangi arus kas operasi (OCF) perusahaan. CAPEX tidak termasuk dalam perhitungan OCF tetapi pengeluaran modal mengurangi arus kas bebas (FCF) perusahaan. Beberapa investor memperlakukan FCF sebagai "tes lakmus" dan tidak berinvestasi di perusahaan yang kehilangan uang, saya.e. memiliki FCF negatif.

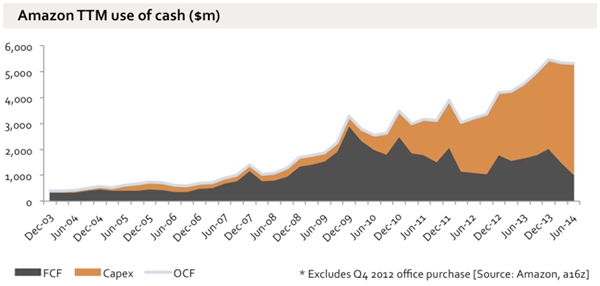

Amazon adalah contoh perusahaan dengan biaya modal yang sangat tinggi. Bagan berikut, oleh Benedict Evans, menunjukkan pertumbuhan OCF, CAPEX dan FCF untuk Amazon sejak tahun 2003.

OCF, CAPEX dan FCF untuk Amazon dari tahun 2003 hingga 2014. Operasi arus kas telah tumbuh secara signifikan, tetapi memiliki capex, meninggalkan arus kas bebas stagnan.

OCF, CAPEX dan FCF untuk Amazon dari tahun 2003 hingga 2014. Operasi arus kas telah tumbuh secara signifikan, tetapi memiliki capex, meninggalkan arus kas bebas stagnan.