Apr vs. Suku bunga

- 3375

- 169

- Dana Schmitt DDS

Ketika konsumen meminjam uang dari lembaga keuangan, minat dibayar atas pinjaman adalah satu -satunya - satu -satunya - komponen dari biaya meminjam uang. Ada biaya "tersembunyi" lainnya dan biaya yang harus dikeluarkan peminjam, seperti biaya penutupan atau "poin" yang dibayarkan pada hipotek. Biaya ini bervariasi berdasarkan pemberi pinjaman dan bahkan di antara berbagai opsi pinjaman yang ditawarkan oleh pemberi pinjaman yang sama. Ini membuat tidak mungkin untuk membandingkan biaya sebenarnya dari berbagai penawaran pinjaman.

Tingkat persentase tahunan, atau Apr, mengacu kepada total biaya pinjaman, karena perhitungan APR tidak hanya mencakup tingkat bunga, tetapi juga banyak biaya lain yang mungkin dibebankan oleh peminjam. Jadi APR dipandang sebagai "suku bunga efektif," cara bagi peminjam untuk membandingkan satu pinjaman dengan yang lain (bahkan jika memiliki beberapa jebakan). Ketika lebih banyak biaya pinjaman dipertimbangkan di APR, pinjaman dengan tingkat bunga yang lebih rendah sebenarnya mungkin lebih mahal dari yang diasumsikan sebelumnya.

Grafik perbandingan

| Tingkat persentase tahunan | Suku bunga | |

|---|---|---|

| Definisi | Tingkat Persentase Tahunan (APR) adalah ekspresi dari tingkat bunga efektif yang akan dibayar peminjam dengan pinjaman, dengan mempertimbangkan biaya satu kali dan menstandarkan cara tarif dinyatakan. | Bunga adalah biaya untuk modal yang dipinjam. Suku bunga adalah "sewa uang" untuk memberikan kompensasi kepada pemberi pinjaman karena melepaskan investasi bermanfaat lainnya yang bisa dibuat dengan uang yang dipinjamkan. |

| Biaya transaksi | Biaya dan biaya transaksi diperhitungkan saat menghitung APR. | Biasanya, suku bunga tidak termasuk biaya transaksi. |

Contoh perbedaan

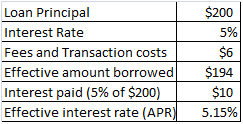

A Apr dari 5.154% dihitung berdasarkan bunga yang dibayarkan ($ 10) dan jumlah efektif dipinjam ($ 194)

A Apr dari 5.154% dihitung berdasarkan bunga yang dibayarkan ($ 10) dan jumlah efektif dipinjam ($ 194) Misalkan jumlah pokok pinjaman adalah $ 200, suku bunga 5%, dan biaya transaksi dan biaya adalah $ 6. Dalam skenario ini, jumlah uang yang dipinjam secara efektif hanya $ 194 ($ 200 - $ 6 dalam biaya). Pada akhir satu tahun, bunga yang dibayarkan akan menjadi $ 10 (5% dari $ 200). Pembayaran bunga ini $ 10 adalah 5.154% dari $ 194. Oleh karena itu, tingkat efektif yang Anda bayar (a.k.A., Tingkat Persentase Tahunan, atau April) adalah 5.154%, meskipun suku bunga nominal adalah 5%.

Inilah yang terjadi dalam hipotek. Misalnya, jika jumlah hipotek adalah $ 400.000 tetapi peminjam membayar

- 0.5% dalam "poin" (yang menghasilkan $ 2.000), dan

- $ 1.500 dalam biaya penutupan lainnya,

Dia secara efektif meminjam hanya $ 396.500 ($ 400.000 - $ 2.000 - $ 1.500) tetapi membayar bunga $ 400.000 penuh $ 400.000. Itu berarti biaya sebenarnya dari pinjaman (APR) lebih tinggi dari tingkat bunga yang dibayarkan pada pokok $ 400.000.

Mengapa APR Digunakan

Karena biaya transaksi dan biaya, APR selalu lebih tinggi dari tingkat bunga nominal (seperti yang ditunjukkan dalam contoh di atas). Oleh karena itu, APR mewakili "biaya sejati" kepada peminjam dan mengukur lebih baik biaya pinjaman.

Keuntungan lain dari APR adalah memungkinkan peminjam untuk lebih membandingkan biaya pinjaman dari pemberi pinjaman yang berbeda, karena mereka semua mungkin memiliki struktur biaya yang berbeda. Satu pemberi pinjaman mungkin membebankan suku bunga yang lebih tinggi tetapi biaya yang lebih rendah. Ini mungkin kesepakatan yang lebih baik daripada pemberi pinjaman yang membebankan bunga lebih rendah tetapi biaya transaksi dimuka yang tinggi. Karena faktor APR dalam biaya ini, perbandingan antara pemberi pinjaman adil dan akurat.

Jebakan

Sementara secara teori APR harus memudahkan peminjam untuk membandingkan penawaran pinjaman dari pemberi pinjaman yang berbeda, dalam praktiknya hal -hal sedikit lebih rumit. Kebenaran dalam tindakan pinjaman mengharuskan pemberi pinjaman untuk memasukkan biaya tertentu dalam perhitungan April mereka, sementara termasuk biaya lainnya adalah opsional. Pemberi pinjaman yang berbeda menghitung APR secara berbeda. Terlebih lagi, tanggal penutupan yang mereka asumsikan juga berdampak pada perhitungan APR.

Biaya hampir selalu termasuk dalam April:

- Poin, termasuk poin diskon (uang dibayar di muka untuk mengurangi tingkat bunga nominal) dan biaya originasi

- Berbagai biaya administrasi yang dibebankan oleh pemberi pinjaman untuk mengganti biaya melakukan bisnis (e.G., Biaya penjaminan, biaya pemrosesan pinjaman, biaya persiapan dokumen, dan biaya komitmen)

- Biaya judul tertentu, seperti biaya asuransi dan penutupan

- Biaya pengacara

- Premi asuransi hipotek (baik pribadi atau untuk pinjaman FHA) yang perlu dibayar peminjam untuk memastikan pemberi pinjaman terhadap risiko default

- Bunga prabayar, yang dibayarkan sejak peminjam tutup hingga akhir bulan. Pemberi pinjaman yang berbeda menghitung jumlah hari secara berbeda, berdasarkan tanggal penutupan atau kriteria "aturan praktis" lainnya. Jadi jumlah ini dapat bervariasi dengan ratusan dolar, bahkan dengan suku bunga yang sama.

Biaya terkadang termasuk dalam apr:

- Biaya aplikasi

- Biaya layanan terkait pajak

Biaya biasanya tidak termasuk dalam apr:

- Biaya penilaian

- Biaya Laporan Kredit

- Biaya judul

- Biaya rekaman

Mengingat varian apa yang dimasukkan oleh pemberi pinjaman biaya dalam April yang diungkapkan, peminjam perlu mengevaluasi penawaran pinjaman dengan cermat untuk memilih pinjaman yang terbaik untuk mereka.

Apr pada kartu kredit

Ketika datang ke kartu kredit, "suku bunga" dan "APR" digunakan secara bergantian, dengan APR menjadi jangka waktu yang lebih umum dari keduanya. Berbeda dengan APR pada pinjaman rumah yang memperhitungkan suku bunga akun Dan Biaya, APR kartu kredit hanya mengacu pada jumlah bunga yang dibebankan pada saldo yang belum dibayar sepanjang waktu satu tahun.[1] Itu tidak memperhitungkan biaya lain, seperti kemungkinan biaya tahunan untuk memiliki kartu. Mereka yang memiliki skor kredit rendah atau sedikit atau tidak ada riwayat kredit hanya akan disetujui untuk kartu kredit dengan APR tinggi (16% dan lebih tinggi), jika mereka disetujui untuk kartu kredit sama sekali.

Rentang April

Biasanya ada beberapa APR pada satu kartu kredit. Misalnya, banyak kartu kredit menawarkan "pengantar pengantar" 0% atau rendah hingga 12 hingga 18 bulan. Mereka juga memiliki APR yang berbeda untuk penggunaan kartu reguler (APR pada pembelian) versus uang muka tunai. (Kemajuan tunai hampir selalu memiliki apr yang sangat tinggi.) Hukuman berbunga tinggi - Sekali lagi, ditunjukkan dalam bentuk APR - dapat berlaku untuk pembayaran yang terlambat. Beberapa perusahaan kartu menawarkan penawaran transfer saldo dengan biaya kecil (biasanya 3% dari saldo transfer), dan kemudian menawarkan saldo yang baru ditransfer 12 hingga 18 bulan dari 0% atau apr yang berbunga rendah. Beberapa perjanjian kartu mengekspresikan banyak APR kartu dalam kisaran, seperti "12.99% - 22.99%."13% APR kemungkinan akan pada pembelian, sedangkan 23% APR mungkin atas uang muka tunai.

Pengantar, tetap, dan variabel apr

Sebagian besar APR kartu kredit bervariasi, bukan non-variabel atau tetap, yang berarti perusahaan kartu penerbit dapat mengubah suku bunga ini sesuai keinginan mereka, dengan atau tanpa memberi tahu pemegang kartu. Kartu kredit dengan APR tetap mungkin masih mengalami perubahan APR, tetapi perbedaannya adalah bahwa perusahaan kartu harus hubungi pemegang kartu sebelum melembagakan April baru. Periode pengantar pada kartu kredit sering dikatakan memiliki "APR pengantar tetap," yang berarti perusahaan kartu tidak dapat memutuskan, enam bulan memasuki pemegang kartu yang memiliki kartu, bahwa ia ingin mengubah tingkat pengantar.

Membayar kartu kredit setiap bulan adalah satu -satunya cara untuk menghindari membayar bunga pada saldo kartu.