Skema Ponzi vs. Keamanan sosial

- 1790

- 126

- Ms. Rene Zieme

Kritik dari Keamanan sosial menyebutnya a Skema Ponzi. Mereka berpendapat bahwa program ini berfungsi hanya karena pekerja saat ini membayarnya, sehingga memberi pemerintah uang untuk membayar manfaat bagi pensiunan saat ini. Mereka mengantisipasi bahwa tidak akan ada cukup dana untuk memberikan manfaat jaminan sosial kepada pekerja saat ini ketika mereka pensiun.

Mengungkap masalah ini dan memutuskan untuk diri sendiri membutuhkan pemahaman tentang apa skema ponzi yang khas, bagaimana ia beroperasi dan bagaimana jaminan sosial terstruktur.

Grafik perbandingan

Perbedaan - Persamaan -| Skema Ponzi | Keamanan sosial | |

|---|---|---|

| Pelarut | TIDAK | Ya |

| Penarikan berkecil hati | Ya | Ya |

| Investor masa lalu dibayar dengan kontribusi dari investor saat ini | Ya | Ya |

| Partisipasi bersifat sukarela | Ya | TIDAK |

| Dana yang diterima diinvestasikan secara sah | TIDAK | Ya (dalam sekuritas pemerintah). Beberapa kritik telah menyebut ini sebagai trik akuntansi karena ini, pada dasarnya, hanya masalah pemerintah untuk dirinya sendiri. |

| Pengembalian yang luar biasa yang dijanjikan | Ya | TIDAK |

| Pembatasan Penebusan | Skema Ponzi mungkin memiliki beberapa investasi yang terkunci untuk jangka waktu tertentu, dan biasanya mencegah penebusan melalui persuasi manipulatif. Namun, mengeluarkan uang pada umumnya diizinkan. | Manfaat Jaminan Sosial dapat dicairkan sedini usia 62 tetapi manfaat penuh didistribusikan hanya setelah usia pensiun penuh (saat ini 67). Mereka mendorong orang untuk menunda menggunakan manfaat dengan membayar jumlah yang lebih tinggi kepada mereka yang menunggu sampai mereka 70. |

Bagaimana skema ponzi bekerja

Skema Ponzi adalah operasi investasi yang curang di mana investor mendapatkan pengembalian bukan dari laba aktual yang diperoleh organisasi dengan menginvestasikan uang, tetapi dari uang atau uang mereka sendiri yang dibayarkan oleh investor berikutnya. Skema Ponzi biasanya membujuk investor baru dengan menawarkan pengembalian investasi lain tidak dapat menjamin, seperti pengembalian yang tinggi atau tidak biasa konsisten. Agar skema ini terus berjalan dan membayar pengembalian yang dijanjikan, diperlukan aliran uang yang semakin meningkat dari investor baru. Skema ini dinamai Charles Ponzi yang menjadi terkenal karena menggunakan teknik ini pada awal 1920.

Mengapa skema Ponzi berhasil

Salah satu alasan mengapa skema ini awalnya bekerja dengan sangat baik adalah bahwa investor awal, mereka yang benar -benar dibayar pengembalian besar, biasanya menginvestasikan kembali uang mereka dalam skema (bagaimanapun juga, membayar jauh lebih baik daripada investasi alternatif apa pun). Dengan demikian, mereka yang menjalankan skema tidak benar -benar harus membayar banyak (bersih); Mereka hanya perlu mengirim pernyataan kepada investor yang menunjukkan kepada mereka berapa banyak yang mereka peroleh dengan menyimpan uang, mempertahankan penipuan bahwa skema tersebut merupakan dana dengan pengembalian tinggi.

Ketika seorang investor ingin menarik, promotor mencoba untuk mencegah mereka dengan menawarkan mereka pengembalian yang lebih tinggi untuk investasi jangka panjang yang berbeda. Ketika itu gagal, penarikan diproses segera sehingga investor percaya bahwa dana/skema adalah pelarut.

Bagaimana jaminan sosial bekerja

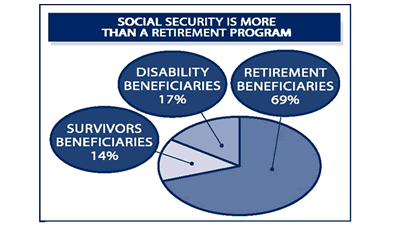

Jaminan Sosial adalah sistem yang luas, menawarkan banyak jenis manfaat. Untuk perbandingan ini kami akan fokus pada manfaat pensiun. Untuk penjelasan yang lebih besar, tonton video di bawah ini.

Sumber dana

Program ini didanai terutama melalui khusus pajak gaji Disebut FICA (Undang -Undang Kontribusi Asuransi Federal). Pengusaha dan karyawan membayar pajak ini (tarif saat ini adalah 6.Masing-masing 2%) dalam jumlah yang sama dan individu wiraswasta membayar kedua bagian (12.4%). Sumber dana lainnya adalah pajak penghasilan dibayar oleh pensiunan saat ini. Manfaat Jaminan Sosial dianggap penghasilan kena pajak sehingga bagi pensiunan dengan jumlah manfaat yang tinggi, pajak akan menjadi tunjangannya. Sumber pendapatan ketiga adalah minat Dibayar oleh Pemerintah tentang Obligasi Perbendaharaan yang dipegang oleh Dana Perwalian OASDI (yaitu dana yang mengelola Program Jaminan Sosial).

Pengeluaran

Program Jaminan Sosial menghabiskan sedikit lebih dari setengah sen biaya administrasi untuk setiap dolar yang dikelola oleh dana tersebut. Namun, sebagian besar pengeluaran adalah dalam bentuk manfaat pensiun dan manfaat kecacatan.

Biaya Jaminan Sosial berdasarkan Kategori

Biaya Jaminan Sosial berdasarkan Kategori Solvabilitas

Secara teknis, program ini adalah pelarut hari ini karena membutuhkan lebih banyak uang daripada yang dibayarkan. OASDI Trust Fund memiliki surplus besar yang telah terakumulasi sejak awal program. Setiap tahun, kelebihan dana "diinvestasikan" dalam sekuritas yang didukung pemerintah-obligasi perbendaharaan khusus yang menghasilkan bunga tetapi hanya dapat ditebus oleh dana perwalian OASDI Jaminan Sosial.

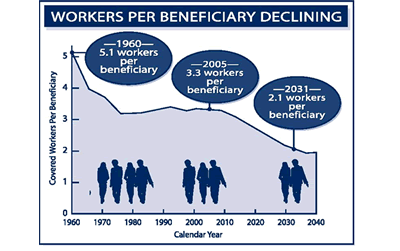

Ketika program dimulai pada tahun 1935, ada jauh lebih banyak orang di dunia kerja dibandingkan dengan populasi pensiunan. Namun, rasio pekerja per penerima telah menurun. Dari 5.1 Pada tahun 1960, rasionya turun menjadi 3.3 pada tahun 2005 dan diharapkan menjadi 2.1 di 2031. Saat rasio ini jatuh, diharapkan Jaminan Sosial tidak akan lagi dapat menghasilkan surplus setiap tahun.

Jumlah pekerja per penerima menurun.

Jumlah pekerja per penerima menurun. Memang, pengeluaran jaminan sosial melebihi program pendapatan non-minat pada 2010 untuk pertama kalinya sejak 1983. Namun, defisit kurang dari pendapatan bunga untuk dana, dan oleh karena itu dana terus tumbuh secara keseluruhan.

Ringkasan Laporan Tahunan 2011 menyatakan ini tentang solvabilitas Jaminan Sosial:

Defisit $ 49 miliar tahun lalu [2010] (tidak termasuk pendapatan bunga) dan $ 46 miliar yang diproyeksikan defisit pada tahun 2011 sebagian besar karena melemahnya ekonomi dan penyesuaian pendapatan ke bawah yang mengoreksi kelebihan pendapatan pajak penggajian yang dikreditkan ke dana perwalian pada tahun -tahun sebelumnya sebelumnya sebelumnya di tahun -tahun sebelumnya sebelumnya sebelumnya. Defisit ini diperkirakan akan menyusut menjadi sekitar $ 20 miliar selama bertahun-tahun 2012-2014 saat ekonomi menguat. Setelah 2014, defisit tunai diperkirakan akan tumbuh dengan cepat karena jumlah penerima terus tumbuh pada tingkat yang jauh lebih cepat daripada jumlah pekerja tertutup. Melalui tahun 2022, defisit tunai tahunan akan dibuat dengan menebus aset dana perwalian dari dana umum perbendaharaan.

Karena penebusan ini akan kurang dari pendapatan bunga, saldo dana perwalian akan terus tumbuh. Setelah 2022, aset dana perwalian akan ditebus dalam jumlah yang melebihi pendapatan bunga sampai cadangan dana perwalian habis pada tahun 2036, satu tahun lebih awal dari yang diproyeksikan tahun lalu. Setelah itu, pendapatan pajak akan cukup untuk membayar hanya sekitar tiga perempat dari manfaat yang dijadwalkan hingga 2085.

Perbedaan dan persamaan antara jaminan sosial dan skema ponzi

Kesamaan antara Jaminan Sosial dan Skema Ponzi adalah bahwa "investor" masa lalu (pensiunan saat ini) dipandang dibayar dari dana yang dikumpulkan dari "investor" saat ini (pensiunan masa depan). Kesamaan lainnya adalah bahwa orang tidak disarankan dari penarikan dengan menjanjikan pengembalian yang lebih tinggi jika mereka mundur nanti. Dapat dikatakan bahwa kesamaan ketiga adalah bahwa benar -benar tidak ada "akun" untuk setiap individu dengan uang di dalamnya. Manfaat Jaminan Sosial dihitung menggunakan formula yang kompleks dan tidak hanya didasarkan pada kontribusi individu selama tahun -tahun kerja mereka.

Namun, jaminan sosial berbeda dari skema ponzi karena:

- Tidak ada pengembalian yang luar biasa yang dijanjikan oleh Jaminan Sosial.

- Partisipasi dalam Jaminan Sosial tidak sukarela.

- Skema Ponzi bangkrut; Jaminan Sosial tidak bangkrut.

- Dana yang diterima ke dalam Jaminan Sosial diinvestasikan dalam sekuritas yang didukung pemerintah pada tingkat bunga tertentu, sehingga menghasilkan pengembalian. Dalam skema ponzi, tidak ada investasi yang dilakukan.

- Skema Ponzi hanya bekerja sampai orang mendapatkan angin dari apa yang sedang terjadi, pada titik mana mereka pasti runtuh. Keuangan Jaminan Sosial jelas terlihat untuk dilihat semua orang. Penyesuaian sederhana dalam tarif pajak, formula manfaat dan usia pensiun dapat memastikan kelayakan program untuk generasi yang akan datang.[1]

- Skema Ponzi adalah perusahaan kriminal; Jaminan Sosial tidak.

Argumen kontra

Para kritikus berpendapat bahwa meskipun OASDI Trust Fund secara teknis memiliki aset, ini hanyalah sebuah "trik" akuntansi. Agar pemerintah membayar utangnya kepada OASDI, ia harus menaikkan pendapatan melalui lebih banyak pajak. Intinya, ini berarti mengambil uang dari penerima (dan lainnya) untuk membayarnya kembali. The Heritage Foundation menyatakan:

Seorang majikan membayar pajak ke Departemen Keuangan dengan secara berkala mengirim cek (atau transfer elektronik) yang mencakup pajak penghasilan dan pajak gaji. Juga tidak ada indikasi pajak karyawan individu mana yang dibayarkan atau berapa banyak yang diperoleh karyawan tersebut.

Secara teratur, Treasury memperkirakan berapa banyak pengumpulan pajak agregatnya karena pajak jaminan sosial dan kredit dana perwalian dengan jumlah itu. Tidak ada uang yang benar -benar berpindah tangan: Ini benar -benar transaksi akuntansi. Perkiraan ini diperbaiki setelah pengembalian pajak penghasilan menunjukkan berapa banyak pajak gaji yang sebenarnya dibayarkan pada tahun tertentu. Selain itu, Treasury memuji dana perwalian dengan bunga yang dibayarkan pada saldo dan dengan jumlah pajak penghasilan yang dibayar oleh pekerja berpenghasilan tinggi atas tunjangan jaminan sosial mereka.

Untuk membayar tunjangan, Administrasi Jaminan Sosial mengarahkan Departemen Keuangan untuk membayar manfaat bulanan, dan jumlah itu dikurangi dari total dalam dana perwalian. Sisa apa pun dikonversi menjadi ikatan perbendaharaan masalah khusus, yang benar-benar tidak lebih dari IOU. Setelah Dana Perwalian dikreditkan dengan IOU, pendapatan pajak tambahan Jaminan Sosial kemudian dihabiskan oleh Departemen Keuangan sama seperti pajak lainnya dihabiskan. Jika anggaran federal menjalankan surplus, jumlah itu dapat digunakan untuk membayar utang federal yang dimiliki oleh publik. Kalau tidak, itu dihabiskan untuk jenis program federal lainnya, mulai dari kapal induk hingga penelitian pendidikan.

Berita terbaru tentang Jaminan Sosial