Kontrak maju vs. Kontrak berjangka

- 1203

- 155

- Richard Hegmann MD

A Kontrak maju adalah perjanjian kontrak yang disesuaikan di mana dua partai swasta sepakat untuk memperdagangkan aset tertentu satu sama lain dengan harga dan waktu spesifik yang disepakati di masa depan. Kontrak maju diperdagangkan secara pribadi dijual bebas, bukan pada pertukaran.

A Kontrak berjangka - sering disebut sebagai masa depan - adalah versi standar dari kontrak maju yang diperdagangkan secara publik di pertukaran berjangka. Seperti kontrak maju, kontrak berjangka mencakup harga dan waktu yang disepakati di masa depan untuk membeli atau menjual aset - biasanya saham, obligasi, atau komoditas, seperti emas.

Fitur pembeda utama antara kontrak berjangka dan maju - bahwa berjangka diperdagangkan secara publik pada pertukaran sementara ke depan diperdagangkan secara pribadi - menghasilkan beberapa perbedaan operasional di antara mereka. Perbandingan ini meneliti perbedaan seperti risiko counterparty, kliring terpusat harian dan mark-to-market, transparansi harga, dan efisiensi.

Grafik perbandingan

| Kontrak maju | Kontrak berjangka | |

|---|---|---|

| Definisi | Kontrak maju adalah perjanjian antara dua pihak untuk membeli atau menjual aset (yang dapat berupa jenis apa pun) pada titik waktu yang sudah ada di masa mendatang dengan harga yang ditentukan. | Kontrak berjangka adalah kontrak standar, diperdagangkan di pertukaran berjangka, untuk membeli atau menjual instrumen yang mendasarinya pada tanggal tertentu di masa depan, dengan harga tertentu. |

| Struktur & Tujuan | Disesuaikan dengan kebutuhan pelanggan. Biasanya tidak ada pembayaran awal yang diperlukan. Biasanya digunakan untuk lindung nilai. | Standar. Pembayaran margin awal diperlukan. Biasanya digunakan untuk spekulasi. |

| Metode transaksi | Dinegosiasikan langsung oleh pembeli dan penjual | Dikutip dan diperdagangkan di bursa |

| Peraturan Pasar | Tidak diatur | Pasar yang diatur pemerintah (Komisi Perdagangan Berjangka Komoditas atau CFTC adalah badan pemerintahan) |

| Jaminan kelembagaan | Pihak -pihak yang berkontrak | Rumah kliring |

| Mempertaruhkan | Risiko counterparty yang tinggi | Risiko rekanan yang rendah |

| Jaminan | Tidak ada jaminan penyelesaian sampai tanggal jatuh tempo hanya harga maju, berdasarkan harga spot aset yang mendasari dibayar | Kedua belah pihak harus menyetor jaminan awal (margin). Nilai operasi ditandai dengan tarif pasar dengan penyelesaian keuntungan dan kerugian harian. |

| Kematangan Kontrak | Kontrak maju umumnya matang dengan memberikan komoditas. | Kontrak di masa depan mungkin belum tentu matang dengan pengiriman komoditas. |

| Tanggal kadaluarsa | Tergantung pada transaksi | Standar |

| Metode pra-penghentian | Kontrak yang berlawanan dengan rekanan yang sama atau berbeda. Risiko counterparty tetap saat berakhir dengan rekanan yang berbeda. | Kontrak yang berlawanan di bursa. |

| Ukuran kontrak | Tergantung pada transaksi dan persyaratan pihak yang berkontrak. | Standar |

| Pasar | Primer sekunder | Utama |

Prosedur Perdagangan

Dalam kontrak maju, pembeli dan penjual adalah pihak swasta yang menegosiasikan kontrak yang mewajibkan mereka untuk memperdagangkan aset yang mendasarinya dengan harga tertentu pada tanggal tertentu di masa depan. Karena ini adalah kontrak pribadi, itu tidak diperdagangkan di pertukaran tetapi di konter. Tidak ada uang tunai atau aset berpindah tangan sampai tanggal jatuh tempo kontrak. Biasanya ada "pemenang" yang jelas dan "pecundang" dalam kontrak maju, karena satu pihak akan mendapat untung pada titik kematangan kontrak, sementara pihak lain akan mengambil kerugian. Misalnya, jika harga pasar aset yang mendasari lebih tinggi dari harga yang disepakati dalam kontrak maju, penjual kalah. Kontrak dapat dipenuhi baik melalui pengiriman aset yang mendasari atau penyelesaian tunai dengan jumlah yang sama dengan perbedaan antara harga pasar dan harga yang ditetapkan dalam kontrak i.e., Perbedaan antara tingkat maju yang ditentukan dalam kontrak dan tingkat pasar pada tanggal jatuh tempo. Untuk intro untuk meneruskan kontrak, tonton video ini Akademi Khan.

Sedangkan kontrak maju adalah kontrak khusus yang dibuat antara dua pihak, kontrak berjangka adalah versi standar dari kontrak maju yang dijual di pertukaran sekuritas. Ketentuan yang distandarisasi termasuk harga, tanggal, kuantitas, prosedur perdagangan, dan tempat pengiriman (atau ketentuan untuk penyelesaian tunai). Hanya berjangka untuk aset standar dan terdaftar di pertukaran yang dapat diperdagangkan. Misalnya, seorang petani dengan tanaman jagung mungkin ingin mengunci harga pasar yang baik untuk menjual panennya, dan perusahaan yang membuat popcorn mungkin ingin mengunci harga pasar yang baik untuk membeli jagung. Di pertukaran berjangka, ada kontrak standar untuk situasi seperti itu - katakanlah, kontrak standar dengan ketentuan "1.000 kg jagung seharga $ 0.30/kg untuk pengiriman pada 10/31/2015."Di sini bahkan berjangka berdasarkan kinerja indeks stok tertentu, seperti S&P 500. Untuk intro ke masa depan, tonton video berikut, juga dari Akademi Khan:

Investor perdagangan berjangka di bursa melalui perusahaan pialang, seperti perdagangan E*, yang memiliki kursi di bursa. Perusahaan pialang ini bertanggung jawab untuk memenuhi kontrak.

Menutup posisi

Untuk menutup posisi pada perdagangan berjangka, pembeli atau penjual melakukan transaksi kedua yang mengambil posisi berlawanan dari transaksi asli mereka. Dengan kata lain, penjual beralih untuk membeli untuk menutup posisinya, dan pembeli beralih untuk menjual. Untuk kontrak maju, ada dua cara untuk menutup posisi - baik menjual kontrak ke pihak ketiga, atau masuk ke kontrak maju baru dengan perdagangan yang berlawanan.

Menstandarkan kontrak dan berdagang di pertukaran memberikan beberapa manfaat berharga untuk kontrak berjangka, seperti yang dibahas di bawah ini.

Mempertaruhkan

Kontrak maju tunduk pada risiko counterparty, yang merupakan risiko bahwa pihak di sisi lain dari default perdagangan atas kewajiban kontrak mereka. Misalnya, kebangkrutan AIG selama krisis 2008 mengalami banyak lembaga keuangan lainnya untuk mengambil risiko karena mereka memiliki kontrak (disebut swap default kredit) dengan AIG.

Clearinghouse The Futures Exchange menjamin transaksi, dengan demikian menghilangkan risiko counterparty dalam kontrak berjangka. Tentu saja, ada risiko bahwa clearinghouse itu sendiri akan default, tetapi mekanisme perdagangan sedemikian rupa sehingga risiko ini sangat rendah. Pedagang berjangka diharuskan untuk menyetor uang - biasanya 10% hingga 20% dari nilai kontrak - dalam rekening margin dengan perusahaan pialang yang mewakili mereka di pertukaran untuk mencakup eksposur mereka. Clearinghouse mengambil posisi di kedua sisi perdagangan berjangka; Futures ditandai ke pasar setiap hari, dengan broker memastikan ada cukup aset dalam akun margin untuk pedagang untuk menutupi posisi mereka.

Panggilan margin

Futures and Forwards juga membawa risiko pasar, yang bervariasi tergantung pada aset yang mendasari itu. Investor di Futures, bagaimanapun, lebih rentan terhadap volatilitas harga aset yang mendasarinya. Karena berjangka ditandai ke pasar setiap hari, investor bertanggung jawab atas kerugian yang terjadi setiap hari. Jika harga aset berfluktuasi begitu banyak sehingga uang dalam akun margin investor berada di bawah persyaratan margin minimum, broker mereka mengeluarkan a panggilan margin. Ini mengharuskan investor untuk menyetor lebih banyak uang di akun margin sebagai jaminan terhadap kerugian lebih lanjut, atau dipaksa untuk menutup posisi mereka dengan kerugian. Jika aset yang mendasari berayun ke arah yang berlawanan setelah investor dipaksa untuk menutup posisi mereka, mereka kehilangan potensi keuntungan.

Dengan kontrak maju, tidak ada uang tunai yang dipertukarkan sampai tanggal jatuh tempo. Jadi dalam skenario itu, pemegang kontrak maju masih akan berakhir di depan.

Harga

Harga kontrak berjangka diatur ulang ke nol pada akhir setiap hari karena laba dan kerugian harian (berdasarkan harga aset yang mendasarinya) ditukar oleh pedagang melalui akun margin mereka. Sebaliknya, kontrak maju mulai menjadi kurang atau lebih berharga dari waktu ke waktu hingga tanggal jatuh tempo, satu -satunya waktu ketika salah satu pihak yang berkontrak diuntungkan atau kalah.

Jadi pada hari perdagangan tertentu, harga kontrak berjangka akan berbeda dari kontrak maju yang memiliki tanggal jatuh tempo dan harga pemogokan yang sama. Video berikut menjelaskan perbedaan harga antara kontrak berjangka dan maju:

Likuiditas dan transparansi harga

Mudah untuk membeli dan menjual berjangka di bursa. Lebih sulit untuk menemukan counterparty over-the-counter untuk memperdagangkan kontrak maju yang non-standar. Volume transaksi pada pertukaran lebih tinggi dari turunan OTC, jadi kontrak berjangka cenderung lebih cair.

Pertukaran berjangka juga memberikan transparansi harga; Harga untuk kontrak maju hanya diketahui oleh partai dagang.

Peraturan

Futures diatur oleh otoritas pengatur pusat seperti CFTC di Amerika Serikat. Di sisi lain, ke depan diatur oleh undang -undang kontrak yang berlaku.

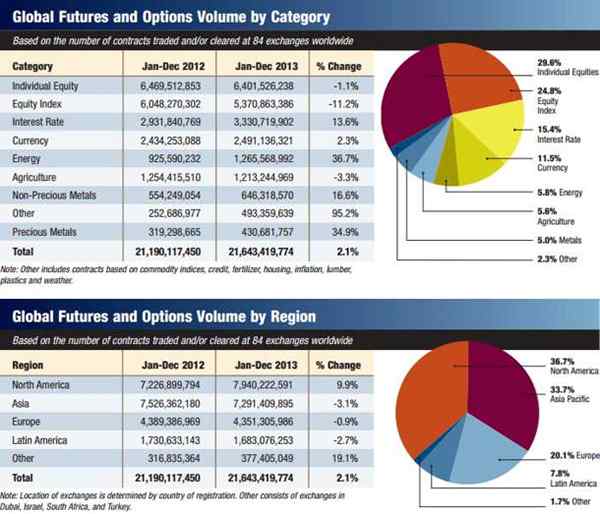

Volume

Mayoritas perdagangan berjangka terjadi di Amerika Utara dan Asia dan berurusan dengan ekuitas individu.

Sumber: Survei Volume Asosiasi Industri Berjangka 2013

Sumber: Survei Volume Asosiasi Industri Berjangka 2013